中资离岸债周报 | 上周弘阳集团清盘呈请获撤销,万科企业申请35亿人民币贷款并已提款

久期财经讯,9月9日,上周iBoxx中资美元债投资级指数上涨1.53,投机级下跌1.32;iBoxx中资美元债投资级到期收益率下跌0.2%,投机级上涨1.05%。

国内宏观数据方面,据国家统计局数据显示,2024年8月份,全国工业生产者出厂价格同比下降1.8%,环比下降0.7%;工业生产者购进价格同比下降0.8%,环比下降0.6%。1—8月平均,工业生产者出厂价格比上年同期下降1.9%,工业生产者购进价格下降2.1%。

2024年8月份,全国居民消费价格同比上涨0.6%。1—8月平均,全国居民消费价格比上年同期上涨0.2%。8月份,全国居民消费价格环比上涨0.4%。

国家外汇管理局统计数据显示,截至2024年8月末,我国外汇储备规模为32882亿美元,较7月末上升318亿美元,升幅为0.98%。

国内宏观新闻方面,9月5日在国新办新闻发布会上,央行相关人员表示,目前金融机构的平均法定存款准备金率大约为7%,还有一定的空间;央行将继续坚持支持性的货币政策,在结构上,加大已有工具的实施力度,推动新设立工具的落地生效;央行买卖国债主要定位于基础货币投放和流动性管理,既可买入也可卖出,并通过与其他工具灵活搭配,提升短中长期流动性管理的科学性和精准性。

中资离岸债方面,上周一级市场发行热度下降,发行人仍以城投为主;二级市场方面,中资美元债投资级指数小幅上涨,高收益指数小幅下跌。

投资级市场整体表现较为稳定。产业债方面,受到国际地缘局势及美国经济数据不及预期等影响,国际油价上周持续下行,虽然OPEC+宣布减产规模再延期两个月,但仍然无法扭转市场预期,中资美元债石油及化工相关债券上周触及阶段新高;城投债表现相对稳定。

高收益市场整体情绪未见好转。新城控股表示,截至2024年6月末,公司仍有近300亿元投资性房地产处于尚未抵押状态,以满足未来融资需求,相关美元债维持震荡趋势;万科企业融资再获进展,相关美元债小幅下跌;西部水泥评级遭下调,相关美元债触及阶段新低。

公司公告及新闻方面,弘阳地产(01996.HK)发布公告,法院驳回针对弘阳集团的清盘呈请;万科企业(02202.HK)向平安银行申请35亿元贷款并已提款;佳兆业集团(01638.HK)呈请聆讯延期至2025年3月31日;正荣地产(06158.HK)重组支持协议的最后截止日期已根据重组支持协议所载条款进一步延长至2024年9月12日;碧桂园(02007.HK)将延期支付旗下9只境内公司债券的分期款项,兑付时间调整为2025年3月;路劲(01098.HK)出售旗下英国资产,代价为1200万英镑;富力地产(02777.HK)发布公告,集团68间酒店及一幢写字楼被接管;远东发展(00035.HK)完成出售英国物业,代价为1724.5万英镑。

海外宏观数据方面,美国8月非农新增就业不及预期,市场加大对9月降息50个基点押注。美国8月季调后非农就业人口14.2万人,预期16万人。与此同时,前值由11.4万人修正为8.9万人,6月份非农新增就业人数从17.9万人修正至11.8万人;修正后,6月和7月新增就业人数合计较修正前低8.6万人。美国8月失业率录得4.2%,符合市场预期,创今年6月来新低,为连续四个月上升以来首次下降。

上周,美国二年期国债收益率下行25bp至3.66%,美国十年期国债收益率下行19bp至3.72%。

中美10年期国债利差:

数据来源:tradingeconomics

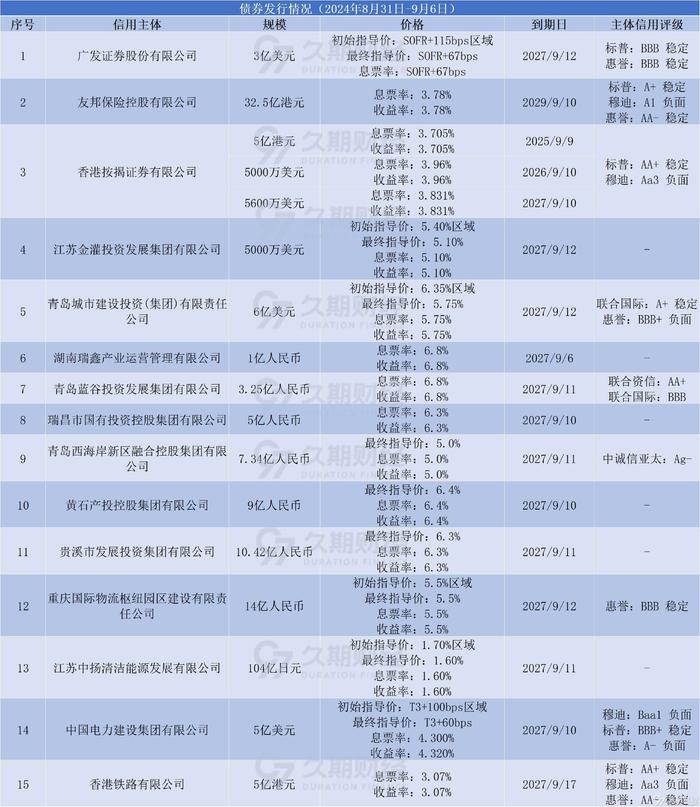

一级发行

上周15家公司共发行17只离岸债,发行规模连续两周减少。分析各版块可见,上周仅9家城投企业发行了9只债券,较前一周(17只)减少近50%;5只金融离岸债规模约8.87亿美元,周环比小幅减少9100万美元;产业板块有3只新发,覆盖日元、美元和港元3个币种,规模仅为6.37亿美元,周环比减少1.59亿美元。

广发证券担保发行3亿美元浮动利率债券,息票率SOFR+67bps,较初始价格指引收窄48个基点,该债券的债项评级为标普BBB,本次也是广发证券首次以其国际信用评级在境外资本市场亮相。青岛城投发行6亿美元债券,票面利率5.75%,创2023年以来全国可比国企最大融资规模及2024年以来山东省最低美元债券融资利率,惠誉和联合国际分别授予该债券BBB+/A+债项评级。

中国电建集团发行5亿美元3年期高级绿色债券,息票率4.3%,发行评级为惠誉A-,创下近两年中央企业投资级债券发行利率新低及最窄息差,也是本轮美元进入加息通道后,央企在国际资本市场亮相的首期绿色债券,债券募集资金主要用于“一带一路”清洁能源项目投资与建设。江苏中扬清洁能源发行104亿日元绿色债券,最终定价1.60%,江苏银行镇江分行提供SBLC,据久期财经数据显示,本次是时隔三个月再次有离岸日元债新发,票面利率较前一只日元债(高邮水投集团GYCONS1.7406/24/27)再下降14bp。

评级变动

上周共有10家企业评级发生变动,其中,3家产业类企业评级获得上调,房企中,万科企业和希慎兴业评级被下调。

穆迪上调京东集团发行人评级至“A3”,展望调整至“稳定”。评级上调和稳定展望反映了该公司在中国电子商务市场的领先市场地位,拥有独特且有弹性的商业模式得到深厚的供应链能力和规模经济的支持。2024年上半年,公司总收入从去年同期的5310亿元人民币增至5510亿元人民币,增幅为4%。穆迪预测,未来12-18个月,该公司将实现约5%的收入增长。

标普将万科企业长期发行人信用评级下调两个子级至“BB-”,展望“负面”,并同步下调万科香港的评级。数据显示,2024年前8个月,万科企业合同销售额下降了34%至1640亿元人民币,而今年前7个月,该公司收购了7个项目,权益土地出让金为28亿元人民币。截至今年6月30日,万科企业披露的短期债务已飙升至1019.5亿元人民币,但标普预计该公司可以在未来一年内解决其短期债务到期问题。

惠誉将西部水泥的长期外币发行人违约评级自“B+”下调至“B-”,列入负面观察名单,并将其唯一一只存续美元债评级下调至“CCC+”,半年内惠誉连续两次将该公司评级下调。评级下调是因为该公司自由现金流为负并将持续到2025年,且在埃塞俄比亚市场的商业风险因持续的经济危机和当地货币大幅贬值而升高。另外,能否及时将埃塞俄比亚比尔兑换成硬货币,成功推进其他高风险市场的项目,以及能否在2026年到期债券到期日前获得外部融资的能力存在重大不确定性。惠誉预期,直至2027年,西部水泥的中国业务每年生成的EBITDA将约为14亿元人民币,低于2023年的16亿元人民币。

债券要约

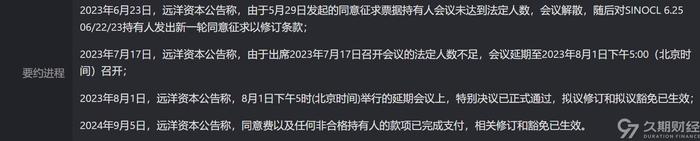

远洋资本子公司发布公告,已支付SINOCL506/22/29同意费,各方于9月5日签署了修订文件,相关修订和豁免已生效。

乌鲁木齐高新集团发布公告关于UMQHTH7.509/22/26要约的结果,截至9月3日,依据要约提交的债券本金总额达5000万美元,发行人将向相关债券持有人以现金形式支付购买价款并注销相关债券。债券剩余本金额4000万美元。

新增违约

无

二级市场

上周二级市场交投活跃的债券包括:

可转债方面,阿里巴巴BABA0.506/01/31(7129.7万美元)、京东JD0.2506/01/29(3840.1万美元)、携程TCOM0.7506/15/29(1969.8万美元);

金融板块方面,中信股份CITLTD2.8502/25/30(1020万美元),东方资产(国际)ORIEAS5.7506/06/29(504万美元),招银国际租赁CMINLE1.87508/12/25(460万美元);

产业板块方面,永利澳门WYNMAC5.62508/26/28(1090万美元),腾讯音乐TME1.37509/03/25(932.1万美元),金沙中国SANLTD5.408/08/28和SANLTD4.37506/18/30(808.2万美元和682万美元);

地产板块方面,新城发展FUTLAN4.4507/13/25和FTLNHD4.505/02/26(2440万美元和542.4万美元),新世界发展NWDEVL5.25PERP(420万美元)。

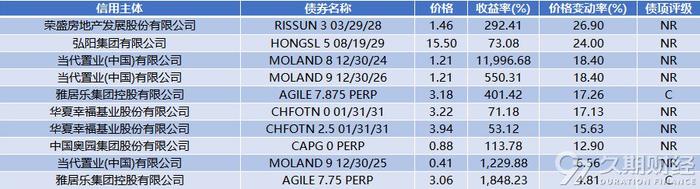

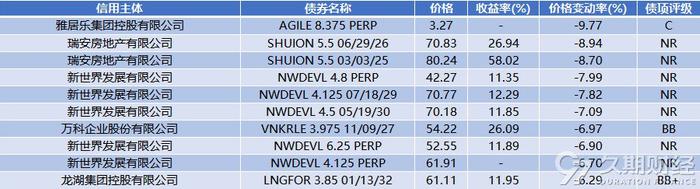

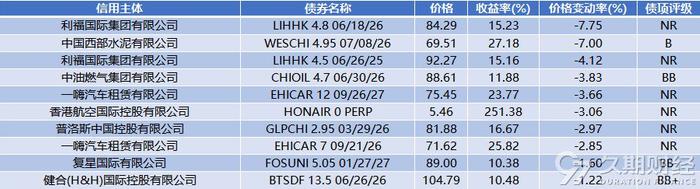

城投类美元债估值上行幅度前10:

城投类美元债估值下行幅度前10:

地产类美元债估值上行幅度前10:

地产类美元债估值下行幅度前10:

金融类美元债估值上行幅度前10:

金融类美元债估值下行幅度前10:

产业类美元债估值上行幅度前10:

产业类美元债估值下行幅度前10:

公司新闻

弘阳地产(01996.HK)发布公告,董事会欣然宣布,公司获弘阳告知,2024年弘昇重组方案的完成已于2024年8月19日发生。于2024年9月2日,呈请人与弘阳以同意传讯方式提出共同申请后,高等法院颁令,除其他事项外,弘阳呈请予以撤回。

万科企业(02202.HK)发布公告,公司向平安银行申请贷款,贷款本金合计人民币35亿元并已提款,目前贷款余额是29.46亿元,期限3年。公司向交通银行为牵头行的银团申请银团贷款并已完成提款,贷款本金79.8亿元,目前贷款余额16亿元,期限5年。

据媒体报道,新城控股(601155.SH)召开2024年中期业绩沟通会,管理层表示,截至2024年6月末,公司已抵押投资性房地产规模为941亿元,剩余仍有近300亿元投资性房地产处于尚未抵押状态,以满足未来融资需求。

佳兆业集团(01638.HK)发布公告,于2024年9月3日,在公司及呈请人共同提出延期申请后,高等法院已取消原定于2024年9月9日进行的呈请(经修订)的聆讯,并已将呈请(经修订)的聆讯延期至2025年3月31日。

正荣地产(06158.HK)发布公告,重组支持协议的最后截止日期已根据重组支持协议所载条款进一步延长至2024年9月12日。

恒大汽车(00708.HK)发布公告,恒大恒驰新能源汽车(上海)被个别债权人向法院申请破产清算,相关附属公司的生产经营活动在现阶段处于很低的状态,故此上述通知书对集团的生产经营活动并没有产生重大影响。目前,集团正考虑对债权人的申请进行抗辩。

远洋资本发布有关SINOCL506/22/29要约及同意征求的公告。同意费以及任何不合格持有人的款项已向相关清算系统完成支付。依据该修订文件,所提议的修订和豁免已生效。

远洋资本发布关于“H20远资1”分期偿还本金公告,发行人将于2024年9月9日兑付本期债券发行总量1%的本金。

国联证券(01456.HK)公布,公司拟发行A股股份购买民生证券股份有限公司99.26%股份并募集配套资金,本次交易构成重大资产重组,构成关联交易,不构成重组上市。9月3日,本次交易获得江苏省政府国有资产监督管理委员会批复。

泛海控股发布公告,公司收到北京市海淀区人民法院送达的诉讼材料,民生银行请求法院判令公司向民生银行偿还贷款本金3亿元,并支付相应的利息、罚息和复利。鉴于上述诉讼正在进展过程中,目前无法估计对公司的最终影响。

路劲(01098.HK)发布公告,公司全资附属公司ECL于2024年9月2日与个人卖方、买方及目标公司订立买卖协议。根据买卖协议,买方将以最多2282.5万英镑(其中ECL有权于完成时收取1200万英镑)购买目标公司(PredaptiveODLimited)的85.15%股权。董事会认为出售事项的条款属公平合理,并符合集团的整体利益。

富力地产(02777.HK)就其若干附属公司的资产委任接管人发布内幕消息,公司间接持有的68间酒店及一幢写字楼被接管。公司正在评估委任接管人的法律、财务和营运影响,将积极与境外债权人就重组方案进行沟通与合作。

富力地产(02777.HK)发布关于“H16富力4”和“H19富力2”分期偿付公告。发行人本次小额兑付拟以50亿港元出售旗下海洋公园万豪酒店。公司管理层则表示,目前并未考虑出售公司核心资产,但如果价格合适,可以考虑出售公司非核资产。

阳光城发布公告,根据票据条款,SUNSHI7.87509/04/24的所有未偿还本金金额及其应计利息于2024年9月3日到期应付。发行人尚未支付票据的剩余未偿还本金金额及其相关应计利息。

据媒体报道,字节跳动正在寻求一笔总额为95亿美元的贷款,这将是亚洲(不包括日本)有史以来最大的以美元计价的公司融资交易。如果成功,这可能会推高亚洲信用利差。

据澎湃新闻报道,碧桂园(02007.HK)将延期支付旗下9只境内公司债券的分期款项,兑付时间调整为2025年3月。此前,“H1碧地01”等3只债券已经展期两次,这也是碧桂园进行债务重组以来首次对旗下债券进行三展。

衢州信安发展(600208.SH)发布公告,拟面向专业投资者公开发行公司债券,规模不超过30亿元人民币,可一次发行或分期发行。

保利发展(600048.SH)发布公告,本期发行不超过20亿元公司债券,债券募集资金拟将5亿元用于偿还回售公司债券本金,具体为置换前期已回售的公司债券本金;15亿元用于偿还其他有息债务,具体为偿还发行人银行借款。具体而言,“24保利06”及“24保利07”票面利率分别定为2.39%和2.50%

保利置业集团(00119.HK)发布公告,“21保置01”回售金额为2.2亿元,并对本次回售债券进行转售。

远东发展(00035.HK)发布公告,董事会欣然宣布出售事项(卖方(公司间接非全资附属公司BoundaryFarmCarParkLimited)拟向买方(BoundaryParkHoldingsLtd)出售英国物业,代价为1724.5万英镑另加增值税。)已于2024年9月5日完成。

旭辉集团发布公告,“22旭辉01”2个增信项目所对应股东均已履行完毕必要程序,并出具《承诺函》。

方圆地产发布公告,“H20方圆1”将于9月5日开市起复牌,并按照特定债券进行转让。