【中国银河宏观】经济环比放缓转型加速——2023年12月经济数据分析

2023年经济平稳收官,全年经济增长5.2%,经济增长在预期范围内。从供需两端来看,供给和需求均展现了弱势回升的态势,但是供给增长略好于需求。4季度出口开始好转,小幅弥补了国内需求的不足。从投资端来看,2023年上半年制造业、基础设施、房地产同时下行,快速拉低了整体投资。2023年下半年,制造业的回升和基建投资的稳定弥补了房地产的回落,2023年12月份整体投资略有回升。

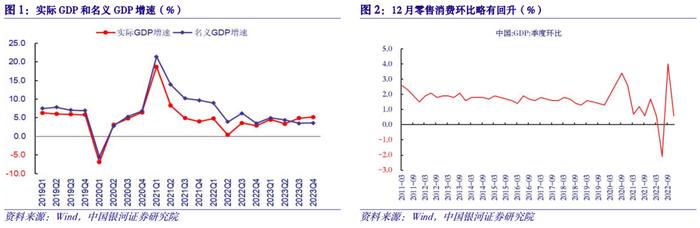

4季度经济增长略低于预期,主要源于第三产业恢复不畅。4季度GDP环比增速仅有1.0%,名义GDP增速3.6%。第三产业对GDP的贡献下降4个百分点至59%。3季度火热的夏季游带动了三产的上行,进入4季度市场趋于下滑。

零售消费继续弱势平稳。2022-2023年两年平均消费增速与2020-2021年度持平,我国零售消费处于疫情后恢复阶段。2024年收入和就业有所恢复,政府和企业消费小幅回升,预计零售消费恢复至4.0%-5.0%左右。

固定资产投资小幅回升,制造业投资强势,基建上行。2023年12月份固定资产投资回稳,制造业投资强势,基建投资小幅上行,房地产投资仍然回落。2024年固定资产投资的走势与房地产行业密切相关,同时“三大工程”建设对基建行业的拉动处于持续观察中,更可能以缓慢的方式释放。

房地产行业仍然回落,临年末生产销售活动均不景气。临近春节,商品房销售活动低迷,价格、面积和销售额均下滑。价格方面,12月新房价格指数继续下滑0.9%,二手房价格指数下降4.1%,量价均低迷。开发资金上,房地产行业开发资金来源继续下降,企业自筹资金下滑趋势连续收窄但幅度依然大。订金及预收款和个人按揭贷款降幅继续扩大,需求端依旧改善不明显。

工业生产表现稍好,但在新旧动能转换过程中。2023年四季度工业增加值持续加速,增速最高的行业依次是装备制造业中的汽车、电气机械与器材制造、计算机通信和其他电子设备;以及原材料加工领域的有色金属、化工、橡胶塑料。但消费品制造业相对低迷,其中医药制造业和农副食品加工业在11月至12月增速连续为负。

2024年经济继续总量平稳,结构变化持续。展望2024年,新动能取代旧动能仍然继续,高技术制造业快速增长而房地产产业链仍面临调整压力。传统的消费增长仍然乏力,固定资产投资偏平稳,出口小幅回升。工业生产上行的动力来自于科技赋能的制造业行业,房地产继续拉低经济,但在此过程中新的经济模式会逐步建立。2024年预计GDP增速在5.0%左右,物价略有回升,总体经济走势前低后高。

正文

一、4季度经济稍弱,经济在结构转型过程中

2023年经济平稳收官,全年经济增长5.2%,经济增长在预期范围内。从供需两端来看,供给和需求均展现了弱势回升的态势,但是供给增长略好于需求。4季度出口开始好转,小幅弥补了国内需求的不足。从投资端来看,2023年上半年制造业、基础设施、房地产同时下行,快速拉低了整体投资。2023年下半年,制造业的回升和基建投资的稳定弥补了房地产的回落,2023年12月份整体投资略有回升。

4季度经济增长略低于预期,主要源于第三产业恢复不畅。4季度GDP环比增速仅有1.0%,名义GDP增速3.6%。第三产业对GDP的贡献下降4个百分点至59%。3季度火热的夏季游带动了三产的上行,进入4季度市场趋于下滑。

2024年经济继续总量平稳,结构变化持续。展望2024年,新动能取代旧动能仍然继续,高技术制造业快速增长而房地产产业链仍面临调整压力。传统的消费增长仍然乏力,固定资产投资偏平稳,出口小幅回升。工业生产上行的动力来自于科技赋能的制造业行业,房地产继续拉低经济,但在此过程中新的经济模式会逐步建立。2024年预计GDP增速在5.0%左右,物价略有回升,总体经济走势前低后高。

2023年全年GDP增速5.2%,高于年初目标。其中第一产业增速4.1%,第二产业4.7%,第三产业5.8%,第三产业的恢复支持了经济的回升。投资方面基建仍然起到承托作用,制造业恢复平稳。具体来看2023年固定资产投资增速3%,基础设施投资增速8.24%,制造业投资增速6.50%,民间投资恢复不振累计负增长0.4%,房地产投资全年累计下行9.6%,工业增加值增长4.7%。总体上供给和需求均展现了弱势回升的态势,但是供给增长略好于需求。

2023年四季度GDP增长55,858亿元,同比增长5.2%。四季度,规模以上工业增加值增长6.0%,固定资产投资增长10%,全社会消费总额上行了8.3%。房地产投资在年末下滑明显,四季度下降22%,高于全年降幅。从数据中可以看到,房地产投资仍然较弱,基建投资处于高位,制造业投资维持韧性。

从各部门对GDP的贡献来看,第二产业对GDP的贡献上行。第三产业的恢复速度减慢,3季度火热的旅游消费结束,房地产市场继续下行,阻碍了第三产业。

二、零售消费弱势平稳

2023年12月份社会零售总额43,550亿元,增长速度为7.4%。2023年社会零售总额增长7.2%,去除汽车增长7.3%。

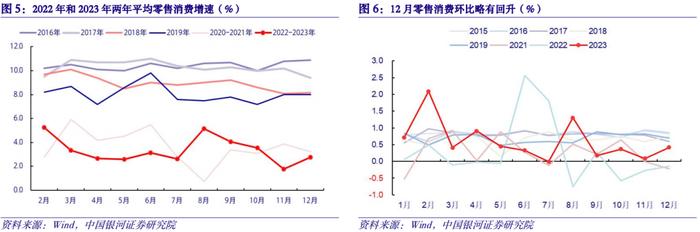

2023年社会零售消费总体来说是平稳回升的状态。2022年和2023年两年平均消费增速3.5%,与2020-2021两年平均消费增速持平。这也就意味着2023年社会零售消费并未恢复正常水平,社会零售消费总额的上行是缓慢的,2024年会继续恢复。

从零售消费环比来看,12月环比增速略有回升,但是9月份后环比增速均偏低,12月份的回升距离正常的消费水平仍有距离。

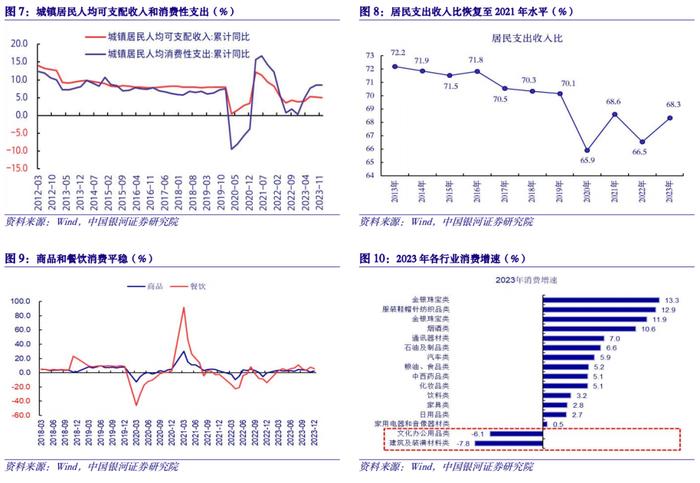

社会零售消费恢复的缓慢可以分为居民和政府公司消费两个部分来观察。一方面,居民消费仍然在正常回升,2023年居民支出收入比回到了68.3%,距离疫情前70%以上的水平有一段距离,但是差距在不断地收窄。这说明居民在可支配收入范围内,消费比例不断上行。那么制约居民消费增速回升的主要因素就是居民收入的增加。2023年城镇居民人均可支配收入增速5.1%,仍然偏低。2023年基础存款利率下行、股市下、房地产价格回落,使得居民财产性收入也相应减少,影响了居民消费的恢复。

另一方面,政府和企业的消费增速同样偏弱。考察2023年社会消费品来看,文化办公用品和建筑装潢材料消费增速负增长。这也意味着2023年除房地产相关消费疲软外,政府和公司消费同样不振。

从12月份的情况来看,社会零售各行业表现仍然属于平稳。生活用品的消费与11月走势相似,服装鞋帽、通讯器材、石油及其制品、食品消费平稳,汽车消费增速保持正增长。家具、家用电器、建筑装潢材料消费仍然疲软。中西药品的消费意外回落,消费增速从11月份的7.1%下滑至12月份的-18.0%,这可能是基数效应带来的影响。

2023年社会零售消费弱势回升,2024年基于居民收入、对就业的预期等因素,社会零售消费增速很难快速上行。由于消费惯性的存在,2024年的社会零售消费增速会小幅高于2023年,预计在4.0%-5.0%左右运行。

三、固定资产投资:制造业投资增速强势,基建投资边际加快

(一)固定资产投资

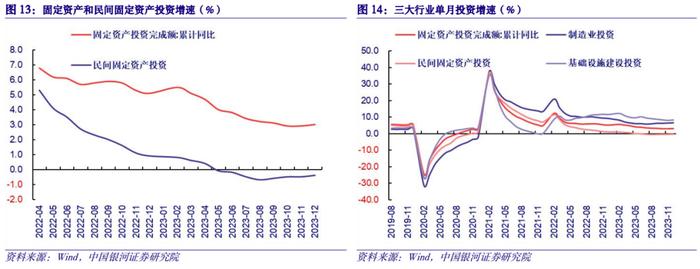

固定资产投资增速稳定。1-12月固定资产投资额为503,036亿元,同比增长3%(前值2.9%)。12月份民间固定资产投资下降0.4%(前值0.5%),降幅小幅收窄。从行业来看,12月份制造业投资继续保持高增速,录得6.5%(前值6.3%);基建投资增长回升录得8.24%(前值7.96%)。

(二)制造业投资

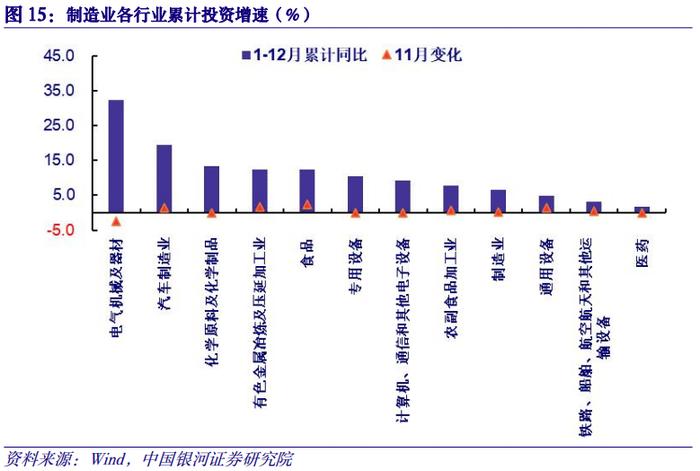

多数行业增长加快。1-12月份制造业投资增速6.5%(前值6.3%)。分行业来看,12月份绝大多数行业增长加速。增速最高的电气机械及器材制造业累计同比32.2%(前值34.6%),小幅下降2.4pct。汽车制造继续保持强劲增长,录得19.4%(前值17.9%),年末各车企公布新车型,新势力汽车制造企业需要更多产能提升,传统车企方面面临产线改造,投资需求均有所增加。其他中游行业增速保持韧性,专用设备10.4%(前值10.4%)、计算机9.3%(前值9.2%)和铁路船舶航空航天运输设备3.1%(前值2.7%),通用设备本月上涨1.4pct至4.8%。上游化学原料及制品和有色金属冶炼及压延加工也处在高位并进一步加快增长,其中化学原料制品录得13.4%(前值13.3%)、有色金属上涨1.6pct至12.5%。下游的食品制造增长明显,增加2.4pct至12.5%,农副食品加工业增加0.8pct至7.7%。医药制造下行0.1pct至1.8%。

(三)基础设施投资

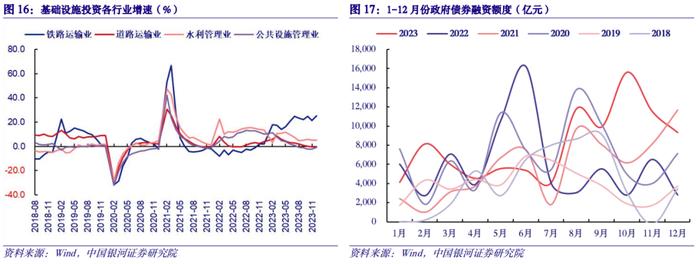

基建投资增速边际加快。1-12月基础设施投资同比增长8.24%(前值7.96%)。政府融资从9月开始均处在高位处于高位,基建投资是稳增长的重要手段。

分行业看,基建施工现阶段依然集中在铁路和水利建设,道路项目和地方政府主导的公共设施业增速下滑。中央资金集中在铁路项目和大型项目,1-12月铁路运输投资增速录得25.2%(前值21.5%),保持高位并进一步增长,水利项目增长稳定在5.2%(前值5.2%)。道路运输增速降幅边际扩大至-0.7%(前值:-0.2%),但公共设施管理增速减负收窄至-0.8%(前值-2.5%)。2024年固定资产投资的走势与房地产行业密切相关,同时“三大工程”建设对基建行业的拉动处于持续观察中,更可能以缓慢的方式释放。

四、房地产投资下行,节前地产活动低迷

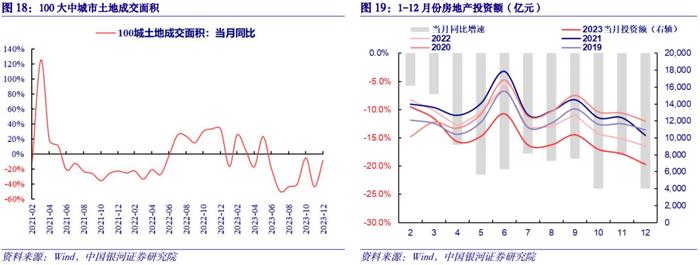

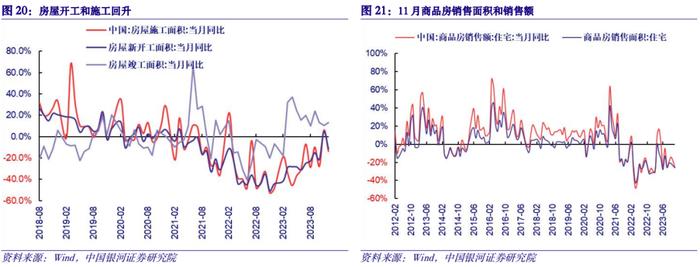

1-12月房地产开发投资累计同比下降9.6%,前值降9.4%;当月同比负增长23.97%,地产投资继续下滑。房屋新开工和施工面积累计同比降幅边际收敛,分别录得-7.2%和-20.4%,但竣工增速边际下降至17%,房地产开发商到位资金仍在下行。临近春节,商品房销售活动低迷,价格、面积和销售额均下滑。

生产端,施工和新开工面积均再次转落,竣工增速边际增速下降,企业拿地意愿修复。12月份,新增房地产新开工面积7920.34万平方米,当月同比下降12%;施工面积下降14%,录得7019.10万平米,新开工和施工面积增速均再次转负。竣工面积34593.98万平方米,上行13%(前值10%),虽然有所增长但从边际增速来看已持续下滑。从土地流转来看,12月份100大中城市土地成交面积增速同比下降0.08%,环比上涨208%,企业拿地意愿开始修复。

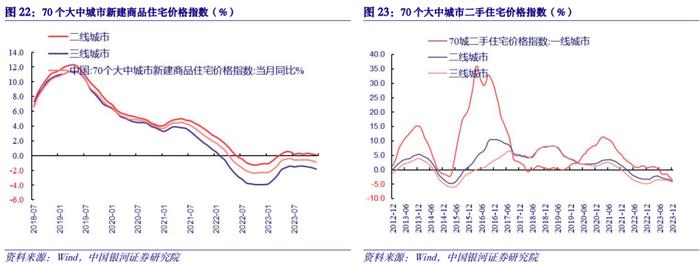

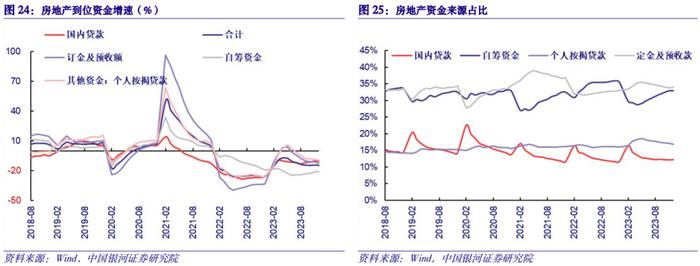

从销售端来看,量价依旧低迷,降幅扩大。1-12月份商品房销售面积累计-8.2%(前值-7.3%),单月下降25.81%(前值-23.49%);1-12月商品房销售额增速累计下行4.3%(前值-3.7%),12月当月同比-25.6%(前值-18.26%),销售额和销售面积均低迷。高频数据上,30城成交面积也显示商品房销售低迷,进入一月尤甚,春节前地产销售活动减弱,数据好转可能要等到节后。价格方面,12月新房价格指数继续下滑0.9%,二手房价格指数下降4.1%,量价均低迷。

房地产行业开发资金来源继续下降。本月录得-14.45%(前值-14.14%)。其中来自国内贷款下降10.31%(前值-10.06%);企业自筹资金下滑趋势连续收窄但幅度依然大,本月录得-20.69%(前值-21.41%)。订金及预收款和个人按揭贷款降幅继续扩大,分别录得-12.35%和-9.77%(前值-14.14%和-11.25%),需求端依旧改善不明显。国内金融市场以及政策环境对房地产开发商有所好转,但是市场销售仍然低迷。政策发挥力度需持续观察。

五、工业增速稳定上行,但问题在于有效需求不足

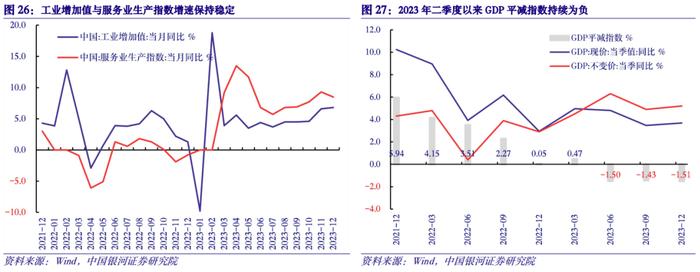

2023年四季度工业持续加速,但服务业有所放缓。12月工业增加值环比+0.52%,同比+6.8%(前值+6.6%);2023年1-12月累计同比+4.6%(2022年3.6%)。分三大门类看,12月采矿业同比+4.7%(前值+3.9%),制造业同比+7.1%(前值+6.7%),电力热力燃气供水行业同比+7.3%(前值+9.9%)。12月服务业生产指数同比+8.5%(前值+9.3%),其中信息技术行业生产指数同比+13.8%(前值+13.3%)。

GDP平减指数持续负值集中体现了“有效需求不足、部分行业产能过剩”。2023年二季度以来GDP平减指数持续负值。从价格指数来看,CPI从4月至9月维持在0%左右,10月至12月分别下降至-0.2%、-0.5%、-0.3%,反映了消费品需求不足;PPI在6月到达了-5.4%的底部,9月收窄降幅至-2.5%,但10至12月再次降至-2.6%、-3.0%、-2.7%,反映工业品下游需求不足。

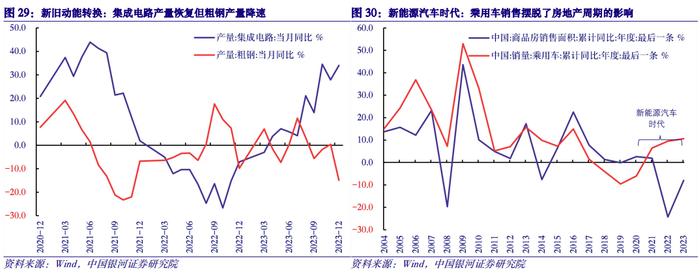

从子行业来看,中游生产稳定但终端消费低迷的问题也存在。2023年四季度增速最高的行业依次是装备制造业中的汽车、电气机械与器材制造、计算机通信和其他电子设备;以及原材料加工领域的有色金属、化工、橡胶塑料。消费品制造业相对低迷,其中医药制造业和农副食品加工业在11月至12月增速连续为负。

高技术制造业持续恢复。2023年1-12月高技术制造业增加值为2.7%,低于工业增加值整体,除了美联储加息超预期影响全球总需求之外,不同行业也都有不同的原因。其中,计算机、通信和电子设备制造业增加值增速12月降至9.6%(前值10.6%),但已经稳定在10%左右的常态增速。医药制造业增速12月收窄降幅至-3.4%(前值-8.1%),但尚未摆脱负值区间。装备制造业之中,12月汽车制造业增加值保持+20.2%(前值+20.7%),持续高速增长,从乘用车销量来看也能印证,总体上进入新能源时代之后,中国乘用车销售已经摆脱了房地产周期的影响;电气机械与器材制造业增加值12月增长+10.1%(前值+10.2%),保持高位。

展望2024年,新动能取代旧动能仍然继续,高技术制造业快速增长而房地产产业链仍面临调整压力。随着全球货币政策转向,全球总需求可能迎来见底回升,中国经济也将在出口的助力之下迎来拐点,核心指标是PPI的由负转正。同时,以人工智能、生物技术为代表的新一轮技术革命正在进行,2024年高利率环境的缓解将加速这一进程。中国在产业链配套、市场规模、应用场景等层面具备优势,有望沿产业链上下游延伸。

1.国内经济复苏不及预期风险2.国内政策落实不及预期风险3.海外加息及经济衰退的风险。

本文摘自:中国银河证券2024年1月17日发布的研究报告《经济环比放缓转型加速——2023年12月经济数据分析》

分析师:高明、许冬石

评级体系:

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。