毕马威ISSB准则专题研究系列:列报(上篇)

来源:四大新鲜事儿

前言

本文是ISSB准则专题研究系列的第十一篇,主要介绍IFRS可持续披露准则的内容要求中关于“列报——公允列报”、“列报——关联信息”的相关内容。

1.列报

企业编制可持续相关财务信息披露时需遵循主要原则。

本章旨在阐释,在编制可持续相关财务信息披露时需要重点了解的两个原则,即:公允列报和关联信息。本章亦阐释了企业在决定其通用目的财务报告中列报信息位置方面的灵活性。

1.1公允列报

企业需要提供同时具有基本特征和提升性特征的有用信息。为了满足基本特征要求,企业应提供具有以下特征的信息:

相关性:能够影响投资者的决策;以及

如实反映:完整、中立和准确地描述其意在反映的可持续相关风险或机遇。

为了满足提升性特征要求,企业应提供具有以下特征的信息:

可比性:可以与以前期间的披露信息或其他企业的披露信息进行比较;

可验证性:可以由知情及独立的观察者证实;

及时性:及时为投资者提供信息以影响其决策;以及

可理解性:清晰简洁。

“如实反映”指充分列报有关可持续相关风险和机遇的信息,以便投资者能够评估其对企业未来现金流量的影响。

某一特定行业的所有企业是否提供相同的信息?

否。企业提供与其独特事实和情况特定相关的信息。调整披露信息使其与同行企业保持一致会导致相关信息减少,不符合提供有用信息的要求。

例如,如果某一特定行业内的所有企业均提供有关全球水资源使用情况的信息,但某家公司面临影响某一水资源紧张地点的特定可持续相关风险,则该公司应该提供与该地点特定相关的重要信息,即便其所有同行企业均未作出类似披露。

企业披露的所有信息是否都需要完全精确?

否。可持续相关财务信息披露需要准确,但这并不意味着这些披露需要在所有方面都完全精确。精确度取决于信息的性质以及与信息相关的事项。准确性要求:

在以下方面无重大错误:

事实信息;或者

选择和应用制定预测、估计或近似值的适当流程;

预测、估计和近似值可清楚识别;

描述准确;

作出估计时使用的认定和输入值是合理的,且有充分数量和质量的信息支撑;以及

关于未来所作判断的信息如实反映了判断所依据的信息和判断本身。

1.2关联信息

企业需要确保其通用目的财务报告使用者能够了解以下两者之间的关联性:

基本业务问题——例如,已识别的可持续相关风险和机遇;以及

这些基本业务问题的相关信息,包括:

在其可持续相关财务信息披露中的信息;以及

在其财务报表、可持续相关财务信息披露和其他通用目的财务报告中的信息。

企业还需要决定如何列报信息,以确保相互之间的联系是明显的和可理解的。

1.2.1基本业务问题

业务问题(包括可持续相关风险和机遇)通常是相关联的;企业在进行决策时,不同事项之间会相互依赖且需要权衡取舍。

企业应整合有关不同可持续相关风险和机遇的信息以便让投资者了解整体情况,而不是提供需要投资者自己拼凑的孤立信息片段。例如,在披露有关其战略的信息时,企业会提供所考虑的权衡的信息。

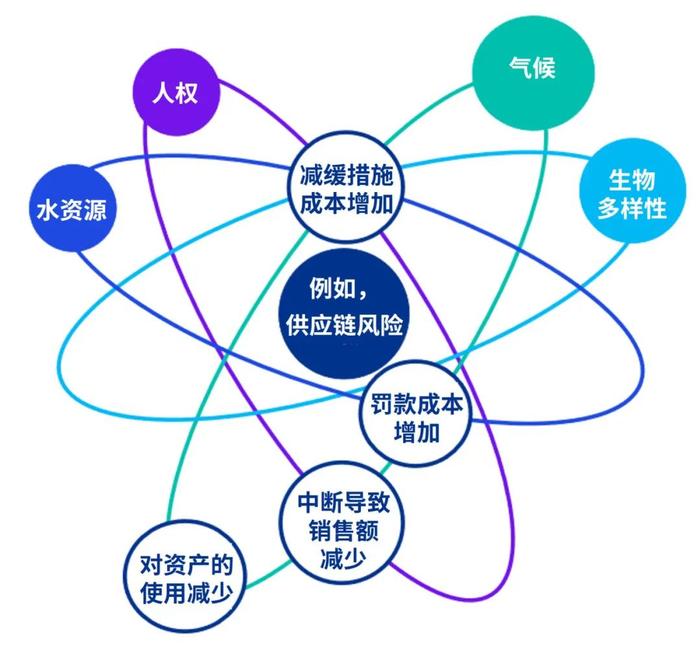

例如,企业可能识别出与水资源、人权、气候和生物多样性相关的供应链风险。这些风险影响其当前和预期的未来生产成本和收入来源,并正推动商业模式、战略和风险管理流程发生变化。为了满足针对关联信息的要求,企业决定通过连贯的叙述来列报其水资源、人权、气候和生物多样性风险,解释这些风险对其供应链的综合影响。

1.2.2可持续相关财务信息披露

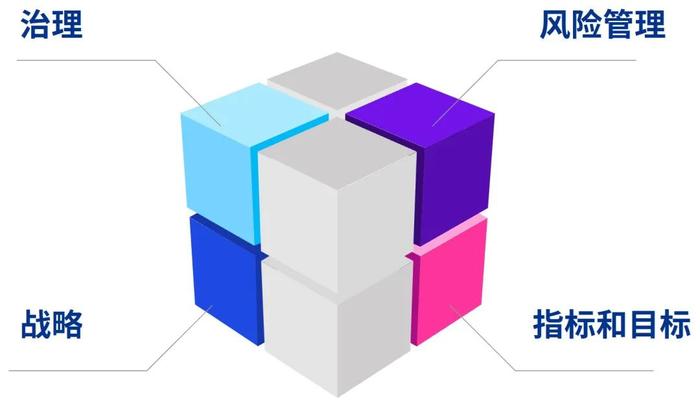

对于每个可持续相关风险和机遇,准则要求披露以下方面的信息:

治理;

战略;

风险管理;以及

指标和目标。

企业需要将这些披露联系起来,以确保投资者能够评估企业未来现金流量所受到的总体影响。这包括将单个可持续相关风险或机遇在四个内容领域的信息与各种其他可持续相关风险和机遇的信息之间相关联,也可能包括交叉引用、将相关信息放在一起以及使用图标来指示联系。

在提供这些披露信息时,企业需要避免不必要的重复。例如,如果企业对所有可持续相关风险和机遇设有综合监督职能,则企业应提供整合的治理披露,而不是为每个可持续相关风险或机遇提供单独的治理披露。

示例13A——可持续相关财务信息披露的关联性

钢铁制造商Q识别出一项可持续相关风险,由于对低二氧化碳钢材需求增加、导致对传统钢材的需求减少而产生。这为低二氧化碳钢铁生产这一新兴市场带来了业务增长机遇。

作为可持续相关财务信息披露的一部分,Q纳入了有关减少生产流程中二氧化碳强度这一战略的信息,包括该战略的当前和预期影响。

该等信息与公司董事会的治理活动描述相关联,包括审核和批准其转型计划和相关的温室气体减排目标。此外,Q将该等信息关联至现有风险管理流程的摘要,以优先考虑和监控气候相关转型风险。为了计量实现目标所取得的进展,管理层报告了范围1、2和3的排放指标,并将其与基准期间进行比较。

1.2.3通用目的财务报告

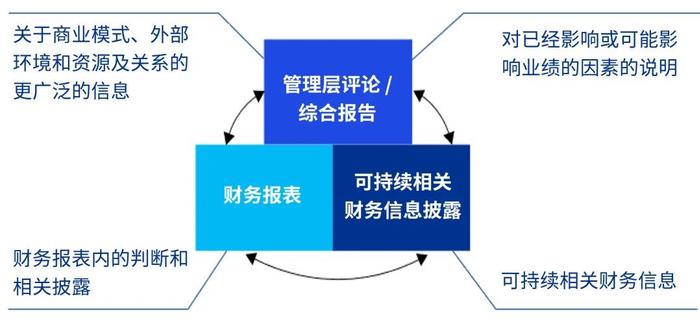

企业需要确保所提供的信息能够让投资者了解其通用目的财务报告之间的关联性,包括其通用目的财务报表、可持续相关财务信息披露和其他通用目的财务报告。

企业通常在管理层评论或综合报告中汇总有关财务、可持续性和其他因素的信息并以连贯的叙述进行列报。

例如,某企业的管理层评论可能会描述其在特定市场实现业务增长的战略。在管理层评论中,企业解释了能否进入该市场取决于其在管理人权风险方面取得的进展,并关联至有关该风险的信息。

一般要求准则规定,可持续相关财务信息披露源自与编制财务报表所用数据和假设相一致的数据和假设(如适当),并要求企业解释所用数据和假设的任何差异。企业需要考虑如何呈现清晰、可理解的联系。

示例13B——通用目的财务报告中的关联性

接示例13A,钢铁制造商Q在其通用目的财务报告中披露以下信息。

在其可持续相关财务信息披露中,Q披露了关于风险和机遇的当前和预期财务影响的信息。Q还描述了经董事会批准的转型计划,其中包括温室气体减排目标和实现这些目标所采取的行动。向低二氧化碳钢铁生产转型以及淘汰传统钢材生产是Q为达成其减排目标所制定战略的关键行动。

在其管理层评论中,Q描述了管理层的战略。此项披露信息的关键组成部分包括到2040年其现有的传统生产设施和设备将退役,并自2030年起为生产低二氧化碳钢材料建造新设施并投资新设备。

在其财务报表中,Q的会计政策是:持有不动产、厂场和设备25年,并按照直线法折旧。Q根据其前瞻性业务计划复核其现有资产,并因预计现有生产设施和设备将退役,故将相关不动产、厂场和设备的使用寿命从25年减少至15年。这会导致当前和未来期间的折旧费用增加。有关会计估计变更的信息以及折旧变更对未来期间的预期影响(如每股收益)已在财务报表中披露。根据减值迹象,Q在报告期末亦对相关不动产、厂场和设备进行减值测试,但确定无须确认任何减值。

Q通过一致地报告信息并在以下方面建立联系,确保其下列披露之间在整个通用目的财务报告中相互关联:

在可持续相关财务信息披露和财务报表中列报的当前和预期财务影响;

转型计划和管理层的战略;以及

管理层的战略和财务报表中用于计量折旧的使用寿命。

企业是否需要按照IFRS会计准则编制财务报表以实现关联性?

否。IFRS可持续披露准则不要求企业必须应用IFRS会计准则。但是,企业应识别相关披露并关联至相关的财务报表。

我们将在后续微信文章中继续分享ISSB首批两项准则的主要内容及影响,希望能够帮助企业应对实施新准则所带来的挑战和机遇,敬请关注。

联系我们

Contact us

张青波

审计质量与执业技术部主管合伙人

毕马威中国

beth.zhang@kpmg.com

谢施韵

审计质量与执业技术部合伙人

毕马威中国

serene.seah-tan@kpmg.com

吴顺贤

审计质量与执业技术部合伙人

毕马威中国

eddie.ng@kpmg.com

刘宇兵

审计质量与执业技术部总监

毕马威中国

joyce.yb.liu@kpmg.com