波斯湾产现货原油价格溢价上升,美国就业增长料依然稳健

转自:银河能化在线

拜登称美军将继续对胡塞武装进行军事打击,尽管暂未能阻止胡塞武装袭击红海商船。目前石油市场已感受到红海危机带来的震荡,波斯湾产原油价格上涨,据悉印度和韩国炼油商以1.50美元至1.60美元/桶溢价买入穆尔班原油,这是一个月前的两倍多。俄罗斯去年12月产出不降反增,但石油收入环比下降近9%。俄油价格仍具备优势,OPEC在印度石油进口中占比降至50%的纪录低位。此外,美国寒流对供应扰动仍存,当周EIA原油净出口增长,推动原油超预期去库249.2万桶,炼厂开工高企,成品油持续累库。IEA月报预计非OPEC产量持续增长,上调今年全球需求增速预期18万桶至124万桶/日。

宏观方面,美国上周初请失业金人数创16个月新低,1月就业增长可能依然稳健。花旗预计今年全球经济增速料远低于趋势水平,通胀将向央行目标回落。降息前景放缓,美元指数延续阶段上行,现报103.40。

周五国际油价录得三连涨,截至国内15:00收盘,Brent03合约日环比上涨0.84美元至79.21美元/桶,SC2403合约录得上涨6.0元/桶或1.07%涨幅。

【近日重要事件数据提示】

1月19日(周五):

23:00 美国1月一年期通胀率预期

23:00 美国1月密歇根大学消费者信心指数

1月20日(周六):

02:00 美国当周石油钻井总数

04:30 CFTC公布周度持仓报告

1.拜登:美军将继续对胡塞武装进行军事打击。美国总统拜登表示,美国将继续在也门对伊朗支持的胡塞武装进行打击,尽管这些打击未能阻止胡塞武装袭击红海商船。拜登周四在白宫被记者问及美英的轰炸行动是否有效时自问自答道:“它们是否阻止了胡塞武装?没有。它们是否会继续下去?是的。”白宫国家安全委员会发言人周四晚些时候表示,美国军方发动了另一轮攻击,针对准备向红海目标发射的反舰导弹。周四,美国军队第五次袭击也门胡塞武装控制的目标,由以色列-哈马斯战争引发的中东暴力局势已演变成地区性的大火。据一位要求匿名的美国官员透露,这次打击针对的是两枚已经装载并准备发射的导弹,并成功摧毁了它们。

2.石油市场感受到红海危机带来的震荡,波斯湾产原油价格上涨。中东最受欢迎的石油品种之一的价格在亚洲大幅上涨,因为买家青睐波斯湾产油国(他们不需要通过红海或更长的替代路线运送原油)。据买卖阿布扎比穆尔班原油的交易商称,本周在亚洲买家占主导地位的现货市场上,阿布扎比穆尔班原油的溢价较高。周四,印度和韩国炼油商以每桶1.50美元至1.60美元的溢价买入穆尔班原油。这是一个月前的两倍多。由于胡塞武装对商船的袭击和美国领导的报复性打击,油轮正在避开红海。更长的航线和更高的运输成本,使得来自美国、西非和俄罗斯的货物在全球最大的原油进口地区亚洲变得更加昂贵。此外,交易员表示,美国的寒流也引发了人们对该国原油出口可能受到影响的担忧。

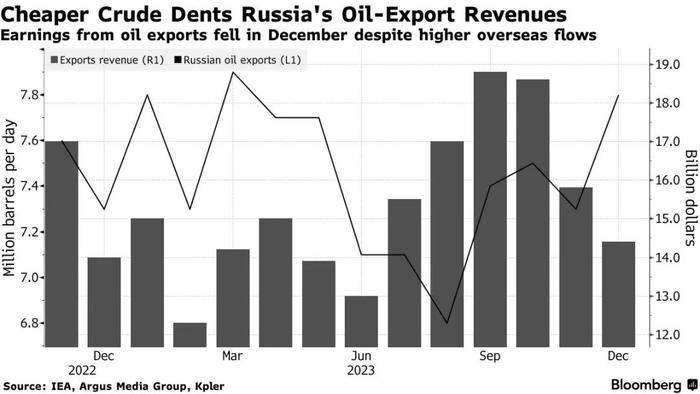

3.俄罗斯去年12月石油收入环比下降近9%。去年12月份俄罗斯原油出口量增加了50万桶/日,达到780万桶/日的9个月最高点,但由于俄罗斯石油价格折扣加大以及基准国际油价下跌,该国当月的出口收入暴跌至144亿美元,较上月下降近9%。

4.标普:美国石油产量缓慢攀升,而钻井数量却在下降。标普全球商品洞察数据显示,尽管美国石油产量正在缓慢攀升,但钻井数量却在下降。美国石油和天然气钻井平台数量减少至663座,处于2021年11月中旬以来的最低水平,自11月中旬以来的过去两个月内减少了33座。EIA数据显示,从2022年10月到2023年10月,美国石油产量每天增长约87万桶,目前平均约为1320万桶/日。

5.OPEC在印度石油进口中占比降至50%的纪录低位,因俄罗斯石油价格低廉。据贸易及行业人士数据显示,2023年石油输出国组织(OPEC)的石油在印度原油进口中所占的年度份额降至历史最低水平,而折价的俄罗斯原油所占份额则激增至历史高位。印度是对全球第三大石油进口国和消费国,长期以来一直依赖邻近的中东国家满足其大部分石油需求,以降低运费。数据显示,去年,印度从OPEC成员国进口的石油数量首次与从非OPEC成员国进口的数量接近。该南亚国家在2023年进口了平均465万桶/日石油,同比增长2%。在从4月开始的本财政年度的前九个月,OPEC在印度原油进口中的占比大幅降至约49.6%,而上年同期为64.5%。数据显示,2023年俄罗斯石油占到印度总原油采购量的36%左右,为166万桶/日。在2022年,印度进口了平均651,800桶/日俄罗斯石油。

6.IEA月报:预计非OPEC产量持续增长,上调全年需求增速预期18万桶至124万桶/日。

Ø2024年石油市场看起来“供应相当充足”。石油市场“相对稳定”。

Ø受北美寒流影响,1月份全球石油供应将下降。

Ø到1月底,经苏伊士运河的石油流量可能会减少三分之二。

Ø到2024年,全球石油供应将增加150万桶/日,达到创纪录的1.035亿桶/日,其中美国、巴西、圭亚那和加拿大的产量创下历史新高。

Ø如果欧佩克+在2024年第二季度取消额外自愿减产措施,非OPEC+产油国的强劲增长可能导致大量过剩。

Ø将2024年全球石油需求增长预测上调18万桶/日至124万桶/日,原因是经济增长前景改善和2023年第四季度价格下跌。

7.EIA周报:原油净出口增长,推动超预期去库,炼厂开工高企,成品油持续累库。

Ø01月12日当周,美国商业原油进口742.0万桶/日,较前一周增加117.9万桶/日,原油出口增加170.7万桶至502.9万桶/日。

Ø美国国内原油产量增加10.0万桶至1330.0万桶/日。

Ø原油库存-249.2万桶,预期-31.3万桶,前值133.8万桶;库欣原油库存-209.9万桶,前值-50.6万桶。战略石油储备库存59.6万桶,前值60.6万桶。

Ø精炼厂设备利用率92.6%,预期92.3%,前值92.9%。

Ø精炼油库存237万桶,预期88万桶,前值652.8万桶;汽油库存308.3万桶,预期215万桶,前值802.8万桶。

8.OPEC价格参考:OPEC一揽子原油参考价格周四报79.39美元/桶,前一交易日报78.38美元/桶。

宏观经济资讯

1.美国上周初请失业金人数创16个月新低,表明1月就业增长可能依然稳健。美国上周初请失业金人数降至近一年半以来新低,表明1月就业增长可能依然稳健。美国劳工部周四公布的初请失业金人数意外下降,加之12月零售销售强劲增长,描绘了一幅乐观的经济图景,并可能使美国联邦储备理事会(美联储/FED)难以像金融市场预期的那样在3月开始降息。Raymond James首席经济学家说:“劳动力市场依然强劲,这强化了我们的观点,即美联储很可能将利率维持在当前水平,直至2024年中期。”截至1月13日当周,初请失业金人数减少了1.6万人,经季节性调整后为18.7万人,这是自2022年9月以来的最低水平。

2.花旗:今年全球经济增速料远低于趋势水平,通胀将向央行目标回落。花旗经济学家预计,今年全球经济增速将放缓至远低于趋势水平的程度,通胀将向央行目标水平回落。近期货币政策收紧带来的逆风将继续抑制全球经济。与此同时,服务业支出可能会下降,劳动力市场将有所松动,制造业应开始摆脱持续疲软的局面。在此背景下,我们要强调最近的两个意外。首先,美国核心PCE通胀的下降幅度超出预期,这为美联储将其言论和可能的政策转向更鸽派的方向铺平了道路。二是地缘政治风险更加突出,尤其是中东紧张局势正在扰乱全球航运,这导致更长的运输时间和更高的运输成本。

3.机构:降息前景放缓,美元势将连续第二周上涨。美元周五势将录得连续第二周走高,因美国经济复苏的迹象,以及对央行降息的谨慎态度,令交易商降低了对利率迅速大幅下跌的预期。当前市场预计美国3月份降息的可能性为57%,低于一周前的75%。西太平洋银行外汇策略主管表示,美国经济活动数据和央行官员发出的强烈信息是,市场对2024年降息的预期过于激进,无论是在时机上还是在幅度上。这一点,再加上亚洲一些国家的房地产和金融市场新一轮动荡,促使美元重新站稳脚跟。

备注:因数据更新调整,SC运行相关图表暂停。