特宝长效生长激素报产!长春高新如何直面“百亿市场”乱战?

短短一个月,特宝生物股价已经从45元左右,逐渐向60元区间发起冲击。

引发企业股价大涨的原因,与其核心产品的研发进展直接相关。1月10日,特宝生物宣布其自主研发的长效生长激素——怡培生长激素注射液,上市申请获得受理。这意味着,特宝生物的长效生长激素一旦获批,将让长春高新独家的长效生长激素市场,迎来全新的竞争局面。

一石激起千层浪,让A股市场长效生长激素市场再起波澜。1月11日,特宝生物盘中涨超4%。与之相比的是,长春高新股价却出现下跌,盘中一度跌近7%。此消彼长之间,投资者对于长春高新长效生长激素药物“护城河”将失的担忧也体现在了股价上。

目前,国内只有长春高新子公司金赛药业在长效生长激素领域有产品上市。对于长春高新而言,怡培生长激素注射液的获批意味着又一位瓜分生长激素市场蛋糕的玩家上场。与此同时,还有多家药企正在推进研发长效剂型。除了特宝生物,还有安科生物已经报产,天境生物、维昇药业和诺和诺德均已进入临床III期。

龙头独霸局面将破长效剂型战硝烟起

事实上,目前国内针对生长激素缺失的主要治疗手段为补充外源生长激素。当前市场在售的生长激素类型包括短效生长激素(粉针剂)、短效生长激素(水针剂),以及长效生长激素(水针剂)三种。其中,长效生长激素因用药频次低,仅需要一周一次,发展前景可观。因此,生长激素市场的竞争,已聚焦在长效剂型。

2014年,长春高新子公司金赛药业的聚乙二醇化重组人生长激素水针剂(商品名:金赛增)获批上市,是我国首个且目前唯一市场在售的长效人生长激素。从2021年开始长春高新就力推长效剂型。根据官方披露的数据,2021年长效剂型占比从12%提升到18%以上,2022年提升到23%,而2023年一季度长效占比则进一步提升到27%。

据米内网统计,2022年中国公立医疗机构终端重组人生长激素(rhGH)销售规模约为67亿元,金赛药业市占率超80%,长效生长激素方面销售规模已超7亿元,同比增长33.71%。不过,长春高新在长效生长激素领域“一枝独秀”的情形不会一直持续下去。

随着特宝生物的怡培生长激素注射液上市申请获CDE承办受理,对长春高新而言,意味着又一位瓜分生长激素市场蛋糕的玩家上场。特宝生物公告显示,怡培生长激素注射液采用40kDY型分支聚乙二醇(YPEG)分子对人生长激素(rhGH)进行单分子修饰,优选高生物学活性、非N-末端位点为主的修饰组分,在保证疗效的同时,旨在降低给药剂量,获得更佳的长期药物安全性。

此外,在细分领域,长春高新未来的竞争对手也不止特宝生物一家,安科生物自主研发的长效生长激素产品“AK2017注射液”也曾于2022年10月获得了国家药监局临床试验批件;天境生物、维昇药业、诺和诺德的长效生长激素产品均已进入临床III期。竞品增多,让原本未被充分开发的生长激素市场也将变得拥挤。

很长一段时间以来,金赛药业都面临着单品独大的问题,其主打产品重组人生长激素为其贡献了绝大部分利润。近两年随着生长激素集采、同行同类产品上市等外部环境的变化,长春高新增长压力加大,转型迫在眉睫。

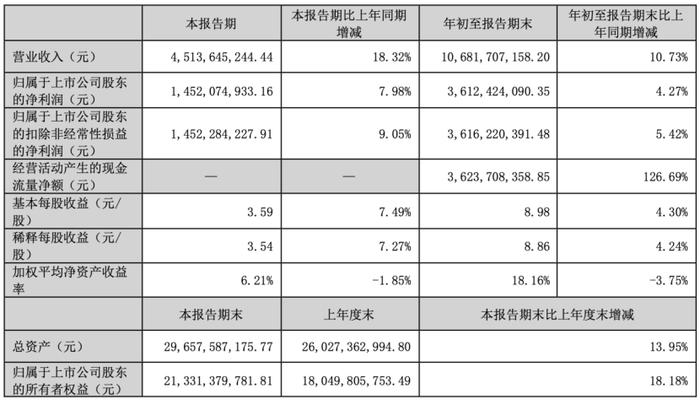

因生长激素集采的影响,金赛药业对长春高新的业绩拉动已受阻。在2023年前三季度,长春高新业绩增速交出最差成绩单。报告显示,长春高新前三季度实现营收106.82亿元,同比增长10.73%;归母净利润36.12亿元,同比增长4.27%。第三季度实现营收45.14亿元,同比增长18.32%;归母净利润14.52亿元,同比增长7.98%。

从增速上来看,这已经是长春高新自2015年以来前三季最差的成绩单。长春高新2015年至2022年的前三季度营收增速都在15%以上,前三季度净利增速都在10%以上。而在长春高新2023年前三季度的营收增速首次降到15%以下,达到10.73%,净利增速则直接跌到个位数,达到4.27%。

百亿“增高”市场背后各大药企群雄逐鹿

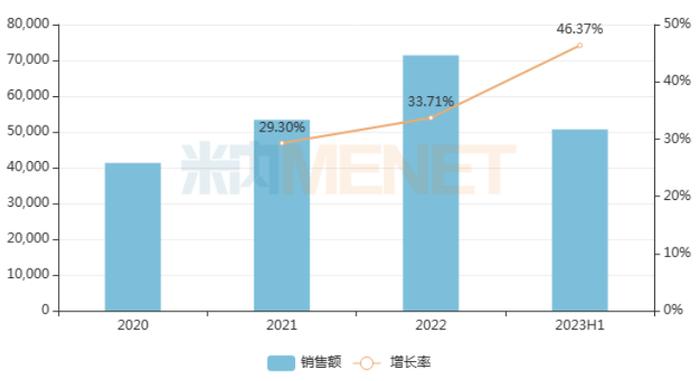

米内网数据显示,近年来在中国公立医疗机构终端,聚乙二醇重组人生长激素销售收入逐年攀升,由2020年约4亿元增长至2022年超7亿元;2023上半年突破5亿元,同比增长46.37%。

近年来中国公立医疗机构终端聚乙二醇重组人生长激素销售趋势(单位:万元)

在国内,因生长激素缺乏症而接受治疗的患儿不足3万名,药物治疗渗透率不到1%,相对于欧美发达国家10%以上的渗透率,国内生长激素市场仍有很大的增长空间。据弗若斯特沙利文统计,到2030年国内相关市场规模将增长至48亿美元。

风口之下,更多药企蠢蠢欲动,试图从中分杯羹。2021年1月,科兴制药宣布将建设2000万生长激素生产线,致力提升公司生长激素产能200%;2021年11月,制药大企济川药业发布出资20亿元与天境生物合作生产激素项目的公告。

同年3月12日,亿帆医药发布新闻稿称,其研发的长效重组人生长激素F-899已收到国家药品监督管理局(NMPA)签发的《药品临床试验批件》,有望成为更安全便捷有效的生长激素缺乏症替代疗法。

另据公开资料统计,华润三九、福安药业、通化东宝、仁和药业等多家制药企业都有生长激素产品处于临床试验或研发阶段。

在全球范围,长效生长激素市场已获批上市药物仅有4款,除了金赛药业的金赛增,另外三款都来自跨国公司。截至目前,全球至少有20家公司在开发长效生长激素疗法,它们采用不同的技术手段来达到长效缓释的目标。

诺和诺德的Sogroya(即Somapacitan注射液)最初于2020年9月1日获美国FDA批准用于治疗成人生长激素缺乏症。2023年4月,FDA扩大其适应症,用于治疗2.5岁及以上儿童的生长激素缺乏症。2020年12月,CDE网站公示,诺和诺德1类生物新药somapacitan注射液获得临床试验默示许可,拟用于治疗因内源性生长激素分泌不足而导致生长缓慢的儿童患者。目前,已在中国进入3期试验阶段。

2022年,维昇药业曾宣布该产品在中国的3期临床试验达到了主要终点——治疗52周后,患者的年化生长速率为10.66厘米/年,与每天注射的生长激素相比达成非劣效性。维昇药业计划在完成所有准备工作后,向中国药监局递交上市许可申请。

作为在生长激素市场具有宽广护城河的公司,长春高新近年来也在尝试摆脱对生长激素的依赖,谋求转型。

2023年11月长春高新披露的投资者活动记录表显示,金赛药业将在保持生长激素业绩稳定的前提下,逐步转型成为以儿童健康和女性健康为核心业务的企业,并努力实现产品多元化、国际化。长春高新能否摆脱一品独大的局面,《医药经济报》新媒体中心将持续关注。

编辑:成林