我有一个大胆的想法,其实只要100w就能躺平

对于ETF期权备兑策略,很多人可能觉得挣不了多少钱,看不上这个策略,另外100w大家都觉得不够躺平养老,但用ETF期权备兑策略,我觉得可行。现在100w能买400000份50ETF,然后每月备兑40张当月50ETF平值购(时间价值最大,30天每张大概400~500多),保守算的话,每月卖购挣的时间价值40x450=18000。

如果当月卖购是盈利的,ETF肯定是亏损的,不用计较ETF的亏损,到期继续移仓卖下月平值购。

如果当月卖购是亏损的,ETF肯定是盈利的,总体也是盈利的,到期继续移仓卖下月平值购。

不管ETF是涨是跌,每月平值卖购挣的时间价值都差不多,一直备兑卖购,每月都能挣到至少18000的时间价值,基本能覆盖家庭每月的开支了,这样岂不是可以躺平了?而且手上始终都持有400000份50ETF。何况很多人有不止一个100w,多投入点能躺的更舒服。

我从8月初开始实盘了一个这种策略,400000份50ETF买入成本2.688,目前亏84000多(-8%),卖购收益63000多(根据ETF价格变动,动态调整卖购,大部分时间都保持在平值),总体亏21000多,除非50ETF一直持续不停地跌下去没任何反弹,否则早晚都会盈利。

这个策略不关注整体是否盈利或亏损,只关注每月都能挣到18000的时间价值,而且可以一直持续下去,从而实现躺平。各位大佬看看我的想法有问题吗?求拍醒。

大家都拿暴涨暴跌,反复打脸来吓唬我,说说我的应对方法:

1.首先,这只是投资组合中的一个策略,不在乎是否盈利,只关注每月备兑卖购挣到的时间价值(不是整个权利金)。

2.关于上涨无法维持40w份ETF的问题,可以用预留的资金先平仓再卖购下月同价位或更高价位的购,原则是新的权利金大于当前平仓的权利金,收到更多的权利金,既能维持现金流,也能保持40w份ETF,这样做的缺点是继续上涨不挣钱,但优点是遇到回调会有更好的对冲,甚至扭亏为盈。指数不会一直上涨的,可以一直这么扛下去直到回调,最多不挣钱(其实还是可以挣到少量的时间价值)。

3.遇到当月大幅下跌的情况,可以继续卖下月同价位的购或稍微下移卖购等待反弹,至少亏损会小于只持有ETF的情况。

陈大有

楼主典型的一知半解,居然还重仓实践了...备兑适合缓涨行情,碰到暴涨还好,毕竟还是赚的。碰到暴跌就哭吧。最惨的是先来个暴跌狠狠来一刀,等换仓到下个月平值期权再来个一骑绝尘的暴涨。

laoliudashu

不用置疑,任何所谓的永动机都会有黑天鹅,期权本身是零和游戏,没有永远的策略赢家,哪怕是有资金绝对优势的所谓庄家,也可能会被低概率偶发事件清零,历史事件数不胜数。我觉得一定赢的有,第一,规则正期望值,比如之前的分级,封闭,现在的可转债,第二,国运正期望值,比如股票指数。第三,通胀正期望值,比如国债,黄金和土地,土地没法买卖,只有国债,黄金能交易,但是收益在经济上升期相比及其低微。大家有其他想法的可以交流学习。

TimothyJ

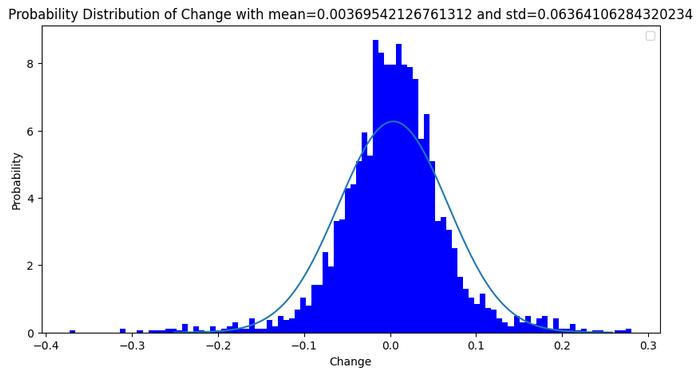

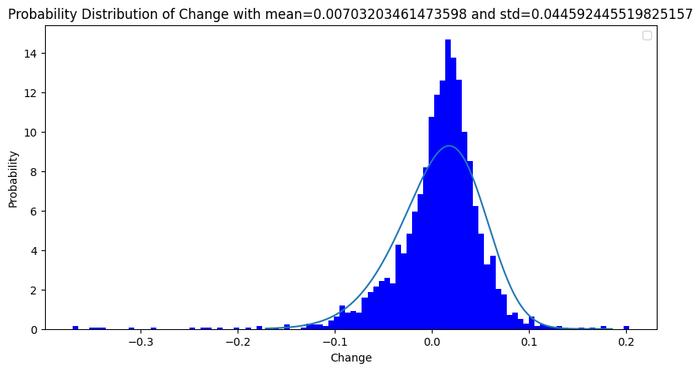

一直在研究为什么备兑策略在a股是有效的,但是在标普500是失效的。先上图,通过分析过去2500个交易日的数据,以20天(近似1个月)为窗口,观察窗口期涨跌幅的概率分布。分布曲线符合偏态分布。

沪深300概率分布:

标普500概率分布:

沪深300窗口期涨跌幅分布参数:

均值mean=0.003695

标准差std=0.06364

偏度skew=-0.2450

峰度kurt=3.485

标普500窗口期涨跌幅分布参数:

均值mean=0.007032

标准差std=0.04459

偏度skew=-1.881

峰度kurt=12.07

1.根据偏态分布拟合,发现美股的峰度值非常高,在均值附近超出拟合线很多。因此在期权市场上,一个标准差的虚值call价格偏低。就以芝加哥交易所23年12月15日到期的sp500期权来看。4690点的call实际价值为6.8,但按照ivix计算理论价格是14元。因此卖深虚call获得增强的效果在美股并不好。而A股虚值的iv普遍高于平值,因此a股卖1个标准差虚值call的备兑策略会好于美股。

2.BXM的策略,卖平值call则实际上可能低估了上涨的可能。根据上面的数据可以看到,美股任意连续20天的涨幅均值是0.7%,而A股却只有0.37%。也就是说同样卖平值,美股的行权概率一定高于A股。

3.BXM的偏度比A股明显。两个指数都明显的左偏(左侧长尾更长),但美股的skew要高于A股很多。因此说明美股的快速下跌的情况比A股多。这可能是因为美股的定价更准更快,同时由于衍生品等存在,风险释放很快。而A股从数据上看牛熊市场差不多。

综上,两个指数的涨跌幅概率分布可以解释A股的备兑回测要比美股BXM、BXMD等都要好的原因。选择合适的虚度合约做备兑在A股是可行的。

rule

在国家队兜底的现在,这个策略是可以的,也是很好想法。策略失效的情况应该有两种。

第一,国家队放弃兜底,任由大盘暴跌,这个策略亏损巨大,这几乎不可能,国家不可能放弃对经济的控制。

第二,50大涨30%以上,你只拿到可怜的18000,风险却大幅上升。

结论,在中国现在的市场,这招可以。

备兑是看空波动率的策略,我总是觉得,8年过去了,是不是要有一场大牛?

我宁愿持有更有攻击力并更能防守的产品。

Nobody0123

有问题,一旦大涨,将按行权价被行权,明显低于市场价的,返回的资金买不到40000份了。后面来个大跌,该亏的还得亏,最后市值低于100万,持仓也不到40000份。备兑最怕反复大涨大跌。

建淞

支持实战!

备兑策略不能称为躺平,实际考核的是每年下来备兑策略的年均收益能否达到某个躺平收入目标值。

备兑策略存在下行风险,但可以通过备兑下移行权价给予补偿。

备兑策略存在上行收益受限麻烦,不过这个问题我在2020年7月的实战已经解决,很简单,因为多头备兑其实并非0仓位,而是多头空头都在。

所以,楼主可以大胆执行,不要被外行噪音干扰。

跑路皮皮

像这样连亏几年,然后一个大涨踏空了?

Skyzh1

50ETF备兑操作我也在操作,谈谈体会吧:

1)今年靠着卖虚1档/虚2档购,每手每次移仓可收权利金200-250元,一年下来相当于降低成本0.25元,我觉得还可以接受。

2)卖沽和备兑曲线虽然等同,实际上持仓感受是完全不一样的。备兑没有杠杆完全没压力,卖沽很容易把杠杆加上去。

3)如果靠投资收益过小日子,50ETF备兑绝对算是一个好的操作。

4)至于说暴涨暴跌,稍微花点钱配个远期比价差就可以解决。期权不止一个选择。

J623296153kk

对,其实就是个卖沽的策略。

我回测过,从50etf期权上市20150209到现在,卖沽平值期权,按月滚动移仓:目前到收益是正的。如果是100%保证金(也就是备兑策略),收益是50%,算下来年化也就是6%多一点。(如果要需要数据的,可以找我。我还回测了卖沽实值1挡、序值1挡,卖购的策略^_^)

收益并没有特别高,加上分红可能高一点。当然,这比长期持有50etf的收益高多了。

卖沽的策略,可以不用管50的点位有多高或者多低。前提是要持续坚持下去,即使暴涨暴跌。暴涨的时候,你会嫌赚的少;暴跌的时候,你也跟着一起跌。反人性,很多人是坚持不下来的。像你说的,它的好处就是一直赚时间价值。这是这个策略的收益来源。

胆子真不大

想法很大胆,现实很骨感。卖期权就是卖保险,卖保险的基本原理风平浪静赚点管理费,狂风暴雨赔到你倾家荡产!期权价格剧烈波动时你根本来不及平衡就爆仓了。