金地集团的股息率投资价值研究

金地集团的股权情况比较特殊,它的大股东都是保险公司,看下图的股东视图:

大股东是富德生命人寿保险股份有限公司-万能H,占比高达21.69%,排名第二的股东是大家人寿保险股份有限公司-传统产品,占比也达到了11.98%,也就是说前两大保险产品占比股份高达33.67%,属于绝对多数的股份了,所以现在保险公司已经完全控股了金地集团,而生命人寿目前就是金地集团的控股股东,创始人放弃控制权让给了保险公司,这确实是有点奇葩,但是事实目前就是如此了。但是反过来说,在保险公司的大股东的管理下,金地集团确实也避免了去年房地产大暴雷的情况了。

金地集团目前的负债率依然偏高

在全国房地产公司全面降低负债率合规的情况下,金地集团的负债率却不降反升了,从2019年的75.4%负债率涨到了78.3%,这种走势确实比较危险,毕竟曾经的招保万金,前面三家都已经在合规的路上越走越近,而金地集团却反向越走越远,这确实有点不太符合保险公司的管理风控规范。

同时金地集团的剔除预收账款后的资产负债率为70.4%,略超过70%一点,其他两个指标净负债率和现金短债比属于合规,因此金地集团还是有点风险。

金地集团Q3净利润下滑明显

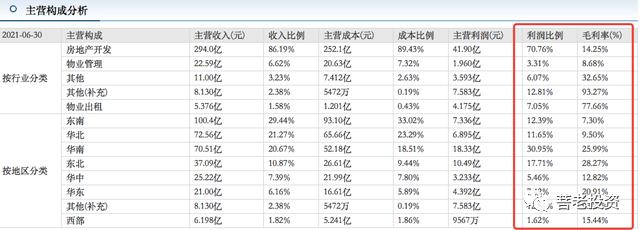

2021Q3金地集团的净利润暴跌了-33.72%,这确实是一个比较恐怖的数据,当然去年一年金地集团的经营数据都是比较差的,2021Q1净利润暴跌了-56.29%,2021Q2净利润暴跌了-38.79%,可以发现虽然业绩持续下滑,但是环比却好很多了,而金地集团净利润持续下滑的根源就是很多地区的毛利偏低:

通过2021半年报的数据显示,金地集团总体的毛利只有14.25%,这是一个非常低的毛利率水平了,而拉低房地产毛利率水平的东南和华北区域的毛利率偏低导致,而这两个区域的收入占比50.7%,但是成本占比却高达56.31%,低毛利率水平,然后成本却很高,直接拉低了金地集团的整体毛利率,降低了净利润水平。实际上金地集团过去多年的毛利水平都是跟招商蛇口一个水平的:

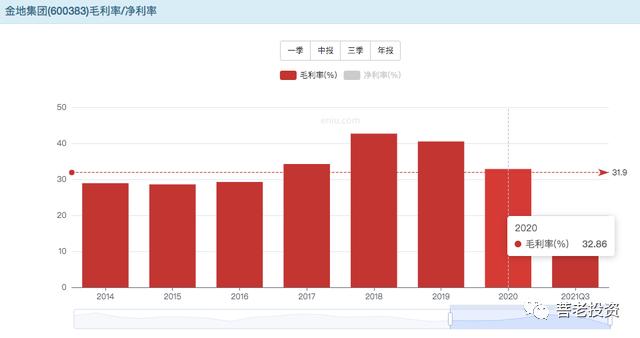

可以发现,即使2020年金地集团的毛利率水平也能够高达32.86%,2018年毛利率更是高达42.68%,金地集团在过去的整体毛利率是超级高的,相信在未来的一段时间里金地集团能够恢复到前期高位毛利。

金地集团的股息率还是不错的

房地产因为周期性的缘故,股息率也是波动性非常大的,主要是因为分红的波动性,比如2018年的股息率高达9.07%,当年的分红水平也是非常的高,但是金地集团的派息率也是非常的不稳定,时高时低,这点跟银行超级稳定的分红水平还是差距非常的大,因此房地产这种周期性毕竟明显的行业确实不太适合长期股息率投资。

那么金地集团未来股息率投资如何呢?

如果未来房地产行业能够受控的稳定发展,那么房地产行业的经营水平就能够稳定长期,而不是出现周期性的波动性,类似银行行业那样长期的稳定性是非常的好的。

1、假设金地集团未来毛利率恢复到30%以上,然后净利润增速就能够稳定在10%左右;

2、假设金地集团未来的派息率也能够稳定在30%左右。

那么未来股息率预期走势如下:

很显然股息率走势不是非常的优秀,投资回收期长达13年。