美国核心通胀超预期回升的原因和展望

广发宏观

2024年1月美国通胀数据略高于市场预期。展望看,一则就业市场在韧性中松动仍是主趋势,预计薪资增速缓慢下行仍将带动超级核心通胀放缓,但Supercore的其他分项可能在短期内保持波动;二则,独立房屋价格坚挺导致OER环比韧性较强,但租房市场领先指标均已显著下行,有助于后续租金进一步正常化。三则,核心商品价格在2023年回落比较顺利,但2024年主要经济体库存周期偏低背景下其下行节奏大概率放慢。

核心观点

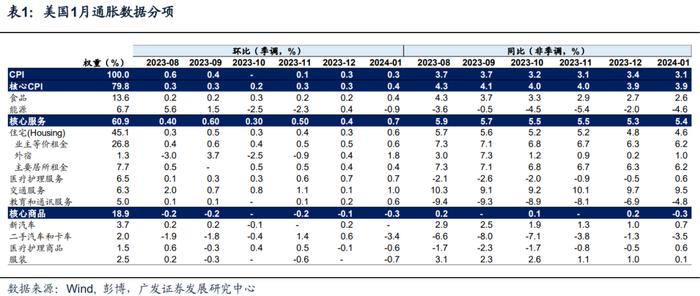

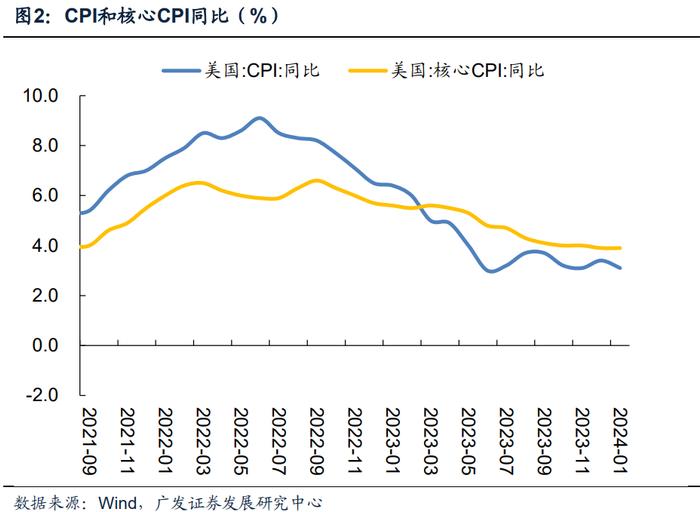

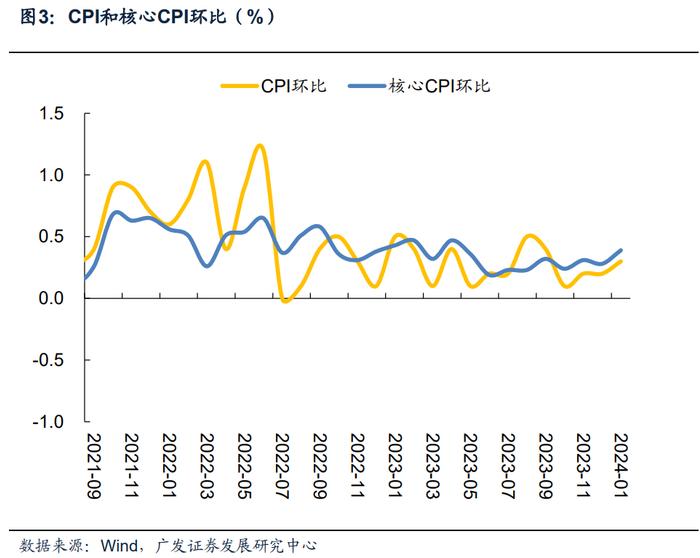

2024年1月美国通胀数据略高于市场预期1。1月CPI同比增3.1%2,高于预期2.9%,前值3.4%;季调环比0.3%,高于预期0.2%,前值0.3%。1月核心CPI同比增3.9%,高于预期的3.7%,前值3.9%;核心CPI季调环比增0.4%,高于预期和前值的0.3%。从通胀广度和通胀粘性来看,通胀放缓节奏亦出现整理特征。1月克利夫兰联储TrimmedMeanCPI持平于前值,同比升3.7%,为连续14个月回落之后首次持平于前值;1月亚特兰大联储粘性CPI同比4.6%,亦持平于前值。

1月CPI同比增3.1%,高于预期的2.9%,低于前值的3.4%;季调环比0.3%,高于预期的0.2%,持平于前值0.3%。

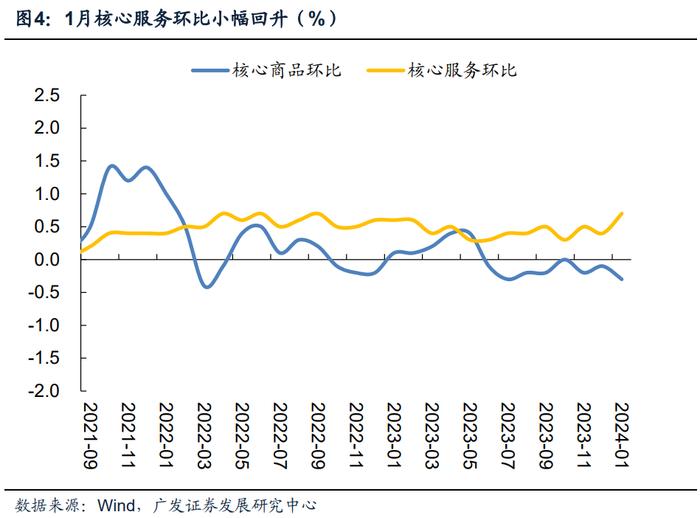

1月核心CPI同比增3.9%,高于预期的3.7%,持平于前值3.9%,为2021年9月以来第二次回落至4%以下;核心CPI季调环比增0.4%,高于预期0.3%和前值的0.3%。其中,核心商品价格环比继续回落,环比为-0.3%,前值-0.1%。但1月核心服务价格反弹较多,1月环比0.7%,前值0.4%。一般来说,劳工和服务行业合同会在每年1月进行更新,以反映上一年薪资成本和收入的变化,因此,每年1月服务价格向上调整更多属于一次性因素;此外,高频薪资数据整体处于有序降温状态,利于后续服务价格放缓。

BLS在2月9日公布了最新CPI季调因子,用来反映上一年(2023年)价格变动。重新计算后的季调因子可能会对过去5年CPI季调指数进行修订。2月9日公布的最新季调因子对2019年1月-2023年12月期间季调指数产生影响3。但无论是CPI还是核心CPI,总体修订后月度环比数据较前值变化幅度较小,核心CPI月度环比均值较调整前数据高0.002个百分点。

美国通胀数据超预期的背景之一是住房项价格超预期回弹,住房价格环比增0.6%,高于前值的0.4%。其中业主等价租金(OER)反弹较多,环比增0.6%,前值0.4%。OER主要跟踪独立房屋(single-family)租金,而独立房屋租金相较于多户住宅(multi-family)租金更加坚挺,叠加BLS自2023年1月开始上调OER权重,预计OER分项环比仍会在一段时间里保持韧性。主要居所租金环比保持在0.4%,外宿环比回升1.8%,前值0.2%,酒店价格上行为主要背景。

住房项中,1月业主等价租金环比升0.6%,前值升0.4%;主要居所租金环比升0.4%,前值升0.4%;外宿环比升1.8%,前值升0.2%,酒店价格回升为主要贡献。

住房价格反弹由多方面因素导致:一是,OER主要跟踪独立房屋(single-family)租金,而独立房屋租金相较于多户住宅(multi-family)租金更加坚挺(Zillow独立房屋价格指数增速回落节奏显著慢于其他房屋价格指数);此外,自2023年1月开始,BLS上调了OER权重4,导致独立房屋租金价格对整体住房价格影响更大,因此,后续OER价格回落可能也会偏慢。二是,从累积增长幅度的角度看,市场主流租房价格指标(如Zillow5)新租约累计增长幅度仍然高于CPI中的OER和主要居所租金,两者后续可能仍有小幅上行空间,即住房项价格可能会在一段时间里保持韧性。三是,主要居所租金(primaryrent)更能反应多户住宅租金,因此环比并未反弹,1月为0.4%,持平于前值。

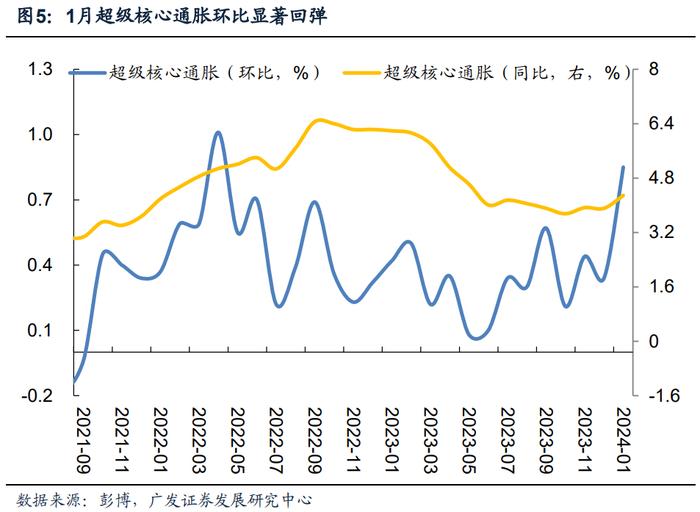

美国通胀数据超预期的背景之二是服务类价格的超预期,超级核心通胀(剔除住房外核心服务)环比升0.85%,显著高于前值的0.34%,为2022年4月以来最高水平。一是2023年薪资增长的背景下,年初一些服务价格一次性上调,汽车维修(+0.8%)、个人护理(+0.7%)、日托服务(+0.7%)、外出餐饮(+0.5%)等价格环比显著回弹;二是健康保险价格环比持续回升,我们预计这一趋势可能会持续至4月,即BLS再次更新健康保险价格统计的时点。

一是,为反映2023年薪资增长,年初一些服务价格上调为一次性因素,导致汽车维修(+0.8%)、个人护理(+0.7%)、日托服务(+0.7%)、外出餐饮(+0.5%)等价格环比显著回弹,但其可持续性较差。

二是,健康保险价格环比保持高位(环比+1.4%,前值1.1%),我们预计这一分项价格环比可能保持韧性,直至2024年4月。自2023年10月开始,BLS调整了对健康保险价格统计的频率,将价格更新频率从年度提高至半年度以减少数据滞后性;在2023年10月到2024年4月之间,CPI健康保险价格参考数据为已披露的2022年美国医疗保险留存收益数据(2022年净收益较2021年同比增29%6),因此,在2024年4月开始下一次更新前,其价格环比增速可能保持韧性。此外,汽车保险环比亦小幅回升,环比增1.4%,前值增1.7%,主因汽车修理价格走高带动保险价格上行,但其可持续性不强。

核心商品价格延续回落态势,二手车价格环比超预期下行为主要背景,我们预计这一趋势将会持续。1月核心商品价格环比降0.3%,前值降0.1%。其中,二手车和卡车环比降3.4%,前值升0.6%,为主要拖累。基于领先指标Manheim二手车批发价格来看,二手车价格回落趋势大概率会持续。

核心商品在连续五个月回落后持平于前值,1月环比为0%,前值降0.3%。新车(环比增0.3%,前值-0.1%)和二手车(环比增0.5%,前值+1.6%)价格环比小幅超预期为主要背景。但向后看,二手车价格的领先指标Manheim二手车批发价格持续回落,将带动二手车零售价格下行。

1月克利夫兰联储TrimmedMeanCPI持平于前值,同比升3.7%,为连续14个月回落之后首次持平于前值。克利夫兰联储TrimmedCPI剔除了价格变动高于第92个百分位和低于第8个百分位最极端的分项指标,若该指标回落较慢,则凸显普遍的价格上涨趋势。1月亚特兰大联储粘性CPI同比4.6%,亦持平于前值;亚特兰大联储粘性CPI统计了CPI篮子中,价格变化相对缓慢的项目的通胀率。该指标上升或者回落表明,通胀压力持续时间较长或者较短。

总体来看,美国通胀粘性仍主要来自广义服务业,这与其疫后“宽财政紧货币”的总体特征有关。财政扩张对居民部门的外溢带来商品和服务消费的轮动修复,进而支撑服务业薪资粘性,薪资粘性带来租金和服务类价格调整粘性,前期出来的就业数据偏强和本次通胀数据偏强处于同一逻辑之下。展望看,一则就业市场在韧性中松动仍是主趋势,我们预计薪资增速缓慢下行仍将带动超级核心通胀放缓,但Supercore的其他分项,如健康保险、外宿、交通价格可能在短期内保持波动;二则,独立房屋价格坚挺导致OER环比韧性较强,但租房市场领先指标均已显著下行,有助于后续租金进一步正常化。三则,核心商品价格在2023年回落比较顺利,但2024年主要经济体库存周期偏低背景下其下行节奏大概率放慢。近期红海事件提升航运成本,根据IMF预测7,全球运输成本每上升21.8pct,,可能会导致通胀在12个月内增加0.15pct,预计除二手车外的其他商品价格环比进一步回落空间有限,不排除中间可能会有反复。中性情形下,我们预计核心CPI同比增速年末回落至2.8%附近。

对于超级核心通胀而言,薪资成本仍是最主要的决定因素之一。虽然美国就业市场的高频指标保持偏强韧性,但决定超级核心通胀的薪资增速仍在有序回落。

薪资方面,一是2023年Q4非农劳动生产率(productivity)环比折年率为3.2%,预期2.5%,生产效率回升有助于生产成本下降:2023年Q4单位劳动力成本(unitlaborcost8)环比折年率0.5%,不及预期的1.2%。二是,2023年4季度,雇佣成本指数同比连续第四个季度回落,4季度数据为4.2%,前值4.3%;亚特兰大联储薪资增速同比以及非农时薪资同比亦保持回落态势,1月亚特兰大联储薪资同比从5.2%回落至5%,且无论是留职者(jobstayer)还是工作转换者(jobswitcher)薪资增速都有一定程度回落。展望看,作为就业市场的滞后指标,我们预计2023年就业市场良性降温将继续带动薪资增速缓慢下行,参见《美国1月非农数据的结构特征》。

但也需要注意,就业数据韧性导致后续薪资增速回落节奏可能偏慢。一是1月ISM服务业雇佣指数从43.8反弹至50.5;二是1月新增非农超预期回升35.3万人,预期18.5万人(但1月偏强的新增非农有其季节性因素);三是,12月雇佣率从3.5%回升至3.6%、裁员率保持低位、职位空缺率连续第二个月保持在5.4%高位;四是1月CB劳动力市场差异指数自12月的27.3显著回弹至35.7;五是虽然1月兼职人数有所上行,但主要由于因非经济原因而兼职人数上行,因此,兼职人数上升并不是因经济所迫。

住房价格方面,由于市场主流租房价格指数增速已显著放缓,叠加美国出租屋空置率自2022年2季度触底后回升,意味着美国出租屋供给修复也将利好租房供需再平衡,有助于房租价格正常化。我们倾向于认为,CPI住房价格后续大概率还是会回落。

结合来看,1月CPI和非农数据均超预期,对应鲍威尔在《60分钟》节目中所说的3月降息可能性很低。市场关于降息时间和幅度的预期均会有所弱化。不过我们在这里想要的提示的是,美联储预防性降息的门槛并不高,鲍威尔亦提到美联储只是需要看到更多的好数据(“gooddata”),而不是更好的数据(“better”),也就是说,只要通胀可以延续回落态势,美联储就可以启动降息。因此,我们维持二季度启动降息、但全年降息幅度相对审慎的判断。

2月1日,美联储主席鲍威尔接受《60分钟》节目支持人ScottPelley访谈9,期间,美联储对后续降息所达到的要求做了进一步阐述。鲍威尔提到,我们需要看到更多的好数据,数据并不需要比之前的数据更高,只是需要保持就可以。“wewanttoseemoregooddata.It‘snotthatthedataaren’tgoodenough.It‘sthatthere’sreallysixmonthsofdata.Wejustwanttoseemoregooddataalongthoselines.Itdoesn‘tneedtobebetterthanwhatwe’veseen,orevenasgood.Itjustneedstobegood.Andso,wedoexpecttoseethat.Andthat‘swhyalmosteverysinglepersononthe,ontheFederalOpenMarketCommitteebelievesthatitwillbeappropriateforustoreduceinterestratesthisyear.”

数据公布后,3月和5月美联储降息概率显著回落,10年期美债收益率显著飙升10。FedWatch数据显示3月美联储不降息和降息25bp的概率分别为91.5%和8.5%,前值分别为84%和16%;5月美联储不降息和降息25bp的概率分别为32.6%和61.9%。从最终资产表现来看,10年期美债收益率大幅回升14bp至4.31%;利差逻辑下美元指数回升至104.96;美股三大股指均跌。对于国内市场来说,美债收益率和美元走势是一个扰动因素,不过基于目前弹性,国内经济基本面和风险偏好是更主要的定价力量。

截至2月13日收盘,十年期美债收益率上行14bp至4.31%;美元指数小幅下行至104.96点(前值104.17点);S&P500指数跌1.37%,纳斯达克指数跌1.8%,道琼斯工业指数跌1.35%。

注:

1.除特别注明,报告中通胀数据都来自Wind,彭博,市场预期为彭博统计的市场卖方预期均值

2.通胀数据均来自于美国劳工部、wind、彭博。

3.https://www.bls.gov/cpi/seasonal-adjustment/home.htm

4.https://www.bls.gov/cpi/notices/2022/methodology-changes-2022.htm

5.https://www.zillow.com/research/data/

6.https://content.naic.org/sites/default/files/inline-files/Health%202022%20Annual%20Industry%20Report.pdf

7.https://www.imf.org/en/Publications/WP/Issues/2022/03/25/Shipping-Costs-and-Inflation-515144

8.单位劳动力成本计算方式为每小时薪资(compensationperhour)除以每小时产出(productivity,outputperhour)

9.https://www.cbsnews.com/news/full-transcript-fed-chair-jerome-powell-60-minutes-interview-economy/

10.数据来源为彭博实时数据

风险提示

美国经济因美联储快速收紧流动性而陷入深度衰退,导致美联储超预期降息或者提前结束缩表;俄乌局势升级,引发全球通胀再度升温;欧美银行储蓄转移加速导致信贷收缩幅度超预期。

报告信息