厂商系汽车贷款ABS与汽车租赁ABS的对比

作者:田野、卢中来、张雅茹

-----------

要点

汽车行业的回暖复苏对汽车金融市场发展提供了重要支撑,汽车金融行业已形成了多元主体充分竞争的格局。近年来汽车品牌集团相继设立汽车金融公司和融资租赁公司,形成优势互补的金融服务体系;

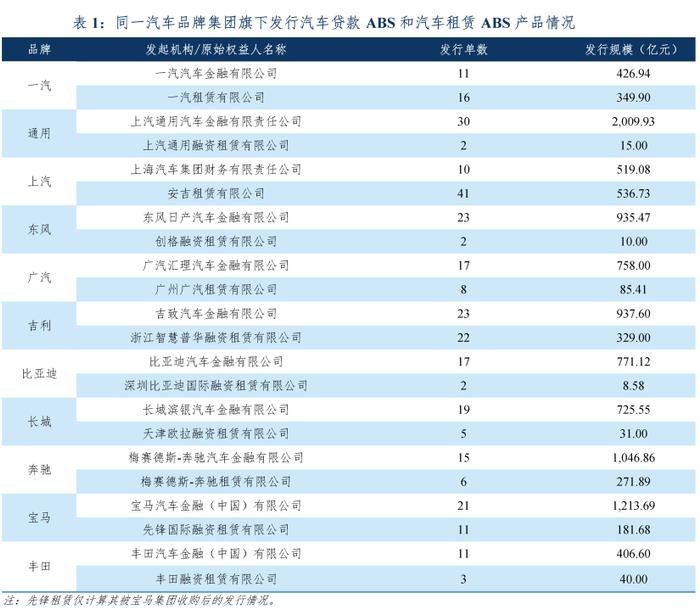

发行资产支持证券已成为汽车金融公司和融资租赁公司重要的融资渠道之一,共11个汽车品牌集团旗下汽车金融公司和融资租赁公司同时发行过资产证券化产品;

同一汽车品牌集团下发行的汽车租赁ABS产品相较于汽车贷款ABS产品,通常入池资产加权平均合同期限更长,加权平均初始贷款价值比和加权平均利率更高,包含一定比例的弹性还款资产,符合其客群相对下沉的特征;

汽车贷款ABS产品表现一般优于汽车租赁ABS产品,其中一汽、宝马和奔驰旗下两类产品的表现总体接近,而上汽和吉利旗下的汽车租赁ABS产品累计违约率明显高于汽车贷款ABS产品,各期产品之间也存在一定差异。

汽车行业的回暖复苏对汽车金融市场发展提供了重要支撑,汽车金融行业已形成了多元主体充分竞争的格局。近年来汽车品牌集团相继设立汽车金融公司和融资租赁公司,形成优势互补的金融服务体系。

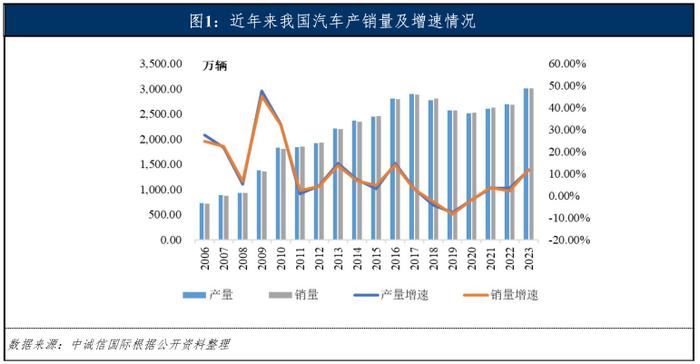

汽车行业是我国国民经济的重要支柱产业之一。2023年,在促进消费、稳定经济的政策支持下,国内汽车行业连续三年实现产销双增,当年汽车总产量和总销量分别达3,016.1万辆和3,009.4万辆,同比分别增长11.62%和12.02%,汽车行业的回暖复苏将对汽车金融市场的发展起到重要推动作用。

目前我国汽车金融行业已形成了汽车金融公司、商业银行、融资租赁公司等多元主体充分竞争的格局,不同类别的金融机构各有优势。汽车金融公司大部分依托于主机厂背景,与主机厂的协同能力更强,且专精于汽车金融领域,具有较强的风控能力;商业银行依靠自身丰富的金融产品综合服务、低资金成本、线下网点覆盖度高等优势,在近年来资产端增长承压的情况下,持续发力汽车金融业务;而融资租赁公司展业更加灵活,在开展汽车金融业务时能以较低的首付比例甚至零首付吸引顾客,有利于吸引下沉市场、服务长尾人群。据统计,2022年汽车金融领域中商业银行约占42%的市场份额,汽车金融公司约占41%的市场份额,融资租赁公司约占17%的市场份额。

我们注意到,近年来不断有汽车厂商集团新设或收购融资租赁公司,同步布局汽车金融公司和融资租赁公司。例如,一汽集团于2012年与吉林银行共同出资组建一汽汽车金融有限公司,于2016年通过子公司一汽资本控股有限公司发起设立一汽租赁有限公司;宝马集团于2010年通过德国宝马股份公司和华晨宝马汽车有限公司出资组建宝马汽车金融(中国)有限公司后,又于2016年通过BMWHoldingB.V.收购先锋国际融资租赁有限公司。据统计,截至2023年末至少20家汽车品牌集团旗下同时拥有汽车金融公司和汽车融资租赁公司。汽车厂商设立汽车金融公司和汽车融资租赁公司的首要目的都是提供汽车消费融资支持,助力车辆销售,最大化品牌效应,因此制定合理的经营策略和分工定位,对于发挥两类牌照各自的优势至关重要。

发行资产支持证券逐渐成为汽车金融公司和融资租赁公司重要的融资渠道之一,同一汽车品牌集团旗下汽车金融公司和融资租赁公司同时发行资产证券化产品的情况较为普遍。

汽车金融是典型的资本密集型行业,业务发展促使融资需求不断攀升。就汽车金融公司而言,其融资渠道主要为通过非银行股东存款、金融债券、资产支持证券、银行间同业拆借市场进行融资等。尽管各汽车金融公司的融资结构因其所处的发展阶段或融资策略差异而各不相同,但总体来看汽车金融公司的融资渠道逐渐从单一的银行借款和资本金注入向更多元化的方向延伸,以拓宽融资渠道、减少对银行同业借款的依赖。由于资产证券化在资产端及负债端期限的良好匹配,并且能够有效降低流动性风险,近年来已成为汽车金融公司的主要融资手段之一。

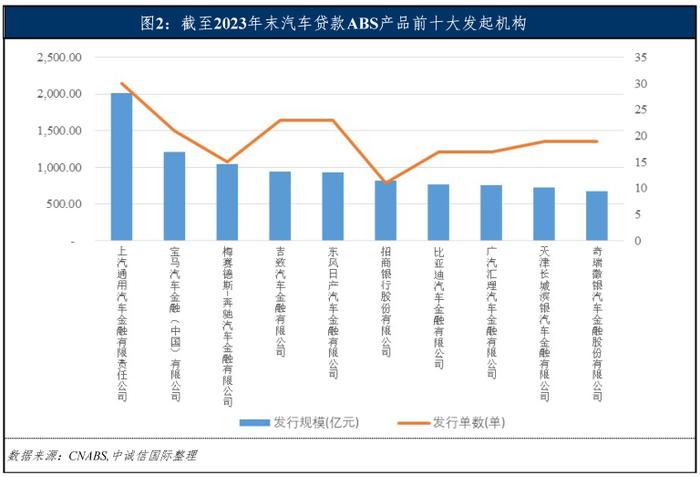

截至2023年末,我国银行间市场累计发行320单个人汽车抵押贷款证券化产品(以下简称“汽车贷款ABS产品”或“车贷ABS产品”),发行规模合计14,053.99亿元,涉及28家发起机构,包括汽车金融公司、商业银行和汽车集团财务公司。其中,由汽车金融公司发起的车贷ABS产品累计281单,规模合计12,338.99亿元,占比分别为87.81%和87.80%,是汽车金融ABS领域最为活跃的融资主体。其中上汽通用汽车金融有限责任公司、宝马汽车金融(中国)有限公司和梅赛德斯-奔驰汽车金融有限公司的发行规模位列前三,占比分别为14.30%、8.64%和7.45%。

就融资租赁公司而言,资金来源主要为银行借款、发行非金融企业债务融资工具、企业资产支持证券等。相较于汽车金融公司,融资租赁公司的融资渠道较为单一,且融资成本更高。尤其是部分融资租赁公司受股东背景、资本实力、资产质量等因素影响,信用水平一般,通过资产证券化的方式进行融资,能够有效盘活存量资产、拓宽融资渠道。

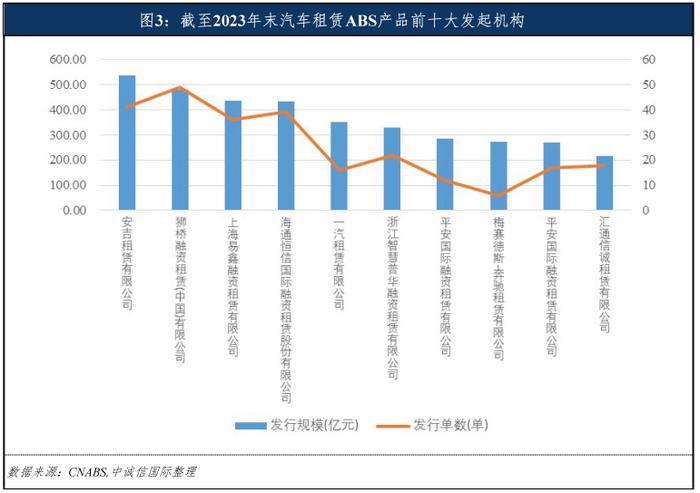

截至2023年末,我国银行间及交易所市场累计发行465单汽车融资租赁资产证券化产品(以下简称“汽车租赁ABS产品”),发行规模合计5,016.85亿元。尽管汽车租赁ABS产品发行规模只有汽车贷款ABS产品发行规模的35.70%,但发行单数是汽车贷款ABS产品发行单数的1.45倍,可见汽车租赁ABS产品的单笔融资规模更小,发行频率更高。从原始权益人来看,汽车租赁ABS产品涉及的原始权益人共67家[1],其中融资租赁公司62家,按照股东背景不同,可以划分为厂商系、经销商系、专业租赁系、互联网系等。厂商系汽车融资租赁公司的股东背景为汽车制造厂商,代表公司包括先锋国际融资租赁有限公司(以下简称“先锋租赁”)、安吉租赁有限公司(以下简称“安吉租赁”)、浙江智慧普华融资租赁有限公司(以下简称“智慧租赁”)等,主要经营集团内汽车品牌业务;经销商系汽车融资租赁公司的股东背景为汽车经销商,代表公司汇通信诚租赁有限公司,其股东广汇汽车服务集团股份有限公司主营业务为乘用车经销与服务,覆盖广泛的乘用车品牌,同时服务二手车市场;互联网系汽车融资租赁公司代表公司上海易鑫融资租赁有限公司,其股东易鑫集团有限公司是专业的汽车金融交易平台,主要从事汽车交易平台业务。其中,厂商系汽车融资租赁公司18家,发行汽车租赁ABS产品累计154单,规模合计2,131.86亿元,占全部汽车租赁ABS产品的比例分别为33.12%和42.49%。

我们也注意到,截至2023年末,共11家汽车品牌集团下的汽车金融公司(或财务公司)和融资租赁公司同时发行过汽车贷款ABS产品和汽车租赁ABS产品。同一汽车品牌集团下,汽车贷款ABS产品发行普遍早于汽车租赁ABS产品,例如通用在2008年,丰田、东风、广汽在2014年就开始发行汽车贷款ABS产品,但直到2021~2022年间才开始通过发行汽车租赁ABS产品融资,主要是因为汽车金融公司成立较早,而融资租赁公司多为新设或收购。同时,汽车贷款ABS产品每单的发行规模更高,因此,同一汽车品牌集团通过发行的汽车贷款ABS产品的融资规模明显高于发行汽车租赁ABS产品。从发行频率上看,近年来同一汽车品牌集团下汽车贷款ABS产品和汽车租赁ABS产品的发行频率趋于一致,且总体上内资汽车品牌集团较外资汽车品牌集团更加活跃。但我们也注意到,上汽在“上和2021-1”后未新发行汽车贷款ABS产品,但安吉租赁持续以发行汽车租赁ABS产品的方式融资,自2022年起共发行17单。

资产池特征方面,同一汽车品牌集团下发行的汽车租赁ABS产品相较于汽车贷款ABS产品,通常入池资产加权平均合同期限更长,加权平均初始贷款价值比[2]和加权平均利率更高,包含一定比例的弹性还款资产,符合其客群相对下沉的特征。

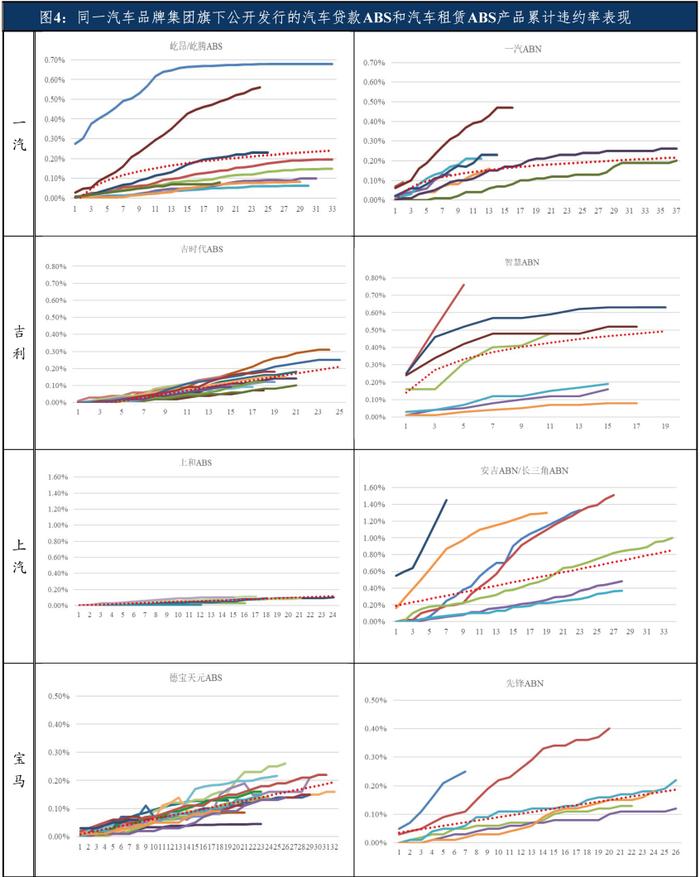

中诚信国际选取了5家同时公开发行过汽车贷款ABS和汽车租赁ABS产品的汽车品牌集团,分别为一汽、上汽、吉利、宝马和奔驰,通过观察其资产池特征和存续期表现,分析在同一汽车品牌集团下,汽车金融公司(或财务公司)和融资租赁公司资产质量的差异。值得注意的是,由于证券化资产经过严格筛选,其特征和信用表现与样本公司全量资产可能存在一定的差异,并不能完全反映样本公司整体资产情况。

从资产池特征来看,一汽、吉利和宝马发行的汽车贷款ABS和汽车租赁ABS产品在单笔平均未偿本金余额、加权平均合同期限、加权平均剩余期限、加权平均利率等指标上较为接近,但汽车租赁ABS产品加权平均初始LTV一般高于汽车贷款ABS产品;而上汽和奔驰发行的汽车贷款ABS和汽车租赁ABS产品在单笔平均未偿本金余额、加权平均初始LTV、加权平均利率等指标上存在明显差异。

入池车辆品牌方面,一汽、上汽、宝马、奔驰发行的汽车贷款ABS和汽车租赁ABS产品入池车辆品牌类似;从安吉租赁披露的信息来看,其在2021年以后发行的汽车租赁ABS产品入池车辆品牌也与此前发行的上和ABS较为类似。从入池车辆上看,上述5家汽车品牌集团旗下的汽车金融公司和融资租赁公司服务的汽车品牌没有明显差异。

单笔平均未偿本金余额除了受到车辆价格因素影响外,还与账龄、首付比例以及还款方式等因素有关。由于汽车融资租赁没有最低首付比例限制,通常而言其首付比例低于汽车贷款。上述5家汽车品牌集团发行的证券化产品也反映了这一特征,汽车租赁ABS产品入池资产的加权平均初始LTV均高于汽车贷款ABS产品,一般相差5个百分点左右。其中,吉时代ABS与智慧ABN的加权平均初始LTV的均值最为接近,仅相差2.49个百分点,且智慧ABN的加权平均初始LTV的均值也低于其他汽车租赁ABS产品;而上元/上和ABS与安吉/长三角ABN的加权平均初始LTV的均值差距最大,安吉/长三角ABN高出14.99个百分点,主要是因为上元/上和ABS入池资产的首付比例集中于30%~60%,而安吉/长三角ABN入池资产的首付比例集中于20%~40%。

期限方面,除奔驰外汽车租赁ABS产品入池资产平均加权合同期限和平均加权剩余期限都略长于汽车贷款ABS产品,但差异不大,平均加权合同期限均不超过3.5年,平均加权剩余期限均不超过2.5年。为吸引下沉市场、服务长尾人群,汽车融资租赁公司通常更倾向于为客户提供更长期限的产品。但可能考虑到证券化产品投资者偏好,发行方选取了更多期限适中的资产。

还款方式方面,汽车贷款ABS和汽车租赁ABS产品入池资产的还款方式都以等额本息为主,但部分产品也有一定比例的等额本金、弹性还款以及以上几种组合还款的资产入池。例如,德宝天元ABS入池资产就包含部分弹性贷款,即在贷款协议中除每月分期还款以外也规定了一笔最终弹性尾款,同时在ABS产品合格标准中约定了不超过25%的弹性贷款占比。而速利银丰ABN入池资产包含较高比例的尾款方案产品,承租人可以选择支付尾款以回购租赁车辆、尾款展期或者不支付尾款返还租赁车辆。

利率方面,厂商系汽车金融公司和汽车融资租赁公司服务于集团内汽车品牌销售,一般享有主机厂商贴息政策,因此发行的汽车贷款ABS和汽车租赁ABS产品的入池资产加权平均利率通常较低。但我们也注意到,安吉/长三角ABN入池资产加权平均利率的均值较高,且明显高于上元/上和ABS,主要是因为安吉租赁早年以集团外经济型汽车品牌融资租赁业务为主,且销售渠道较为下沉,其发行的安吉ABN2018-1和安吉ABN2019-1入池资产加权平均利率分别达到13.07%和11.30%;自2019年下半年起,安吉租赁开始涉足集团内汽车品牌,与主机厂、经销商开展合作融资租赁贴息业务,其发行的汽车租赁ABS产品的入池资产加权平均利率逐渐下降,并趋近于上和ABS。另外,速利银丰ABN入池资产加权平均利率的均值也明显高于速利银丰ABS,我们推测是因为速利银丰ABN入池资产中有尾款的占比较高,面临一定的尾款支付风险,因此需要更高的风险补偿。特别的,吉利旗下的智慧ABN入池资产加权平均利率的均值较吉时代ABS低89BP,可能是因为两者在入池车辆类型和品牌上都有一定区别。吉时代ABS入池车辆品牌除了吉利以外,还包括领克、沃尔沃、几何等,且不同期入池车辆品牌和各品牌占比都存在差异;而部分智慧租赁ABN产品还有一定比例的商用车或者新能源乘用车产品入池。不同类型、不同品牌的车型面向的客群不同,主机厂的贴息政策也不同,导致各期产品入池资产加权平均利率的波动。

综上所述,尽管同一汽车品牌集团旗下的汽车金融公司和融资租赁公司都面向集团内品牌提供金融服务,但提供的融资产品或多或少存在差异。一般而言,汽车融资租赁公司为吸引下沉市场、服务长尾人群,其提供的产品通常具备首付比例更低、融资期限更长、还款方式更灵活的特点,但相应地融资成本也通常更高;而汽车金融公司以按月等额本息还款的标准化贷款产品为主。

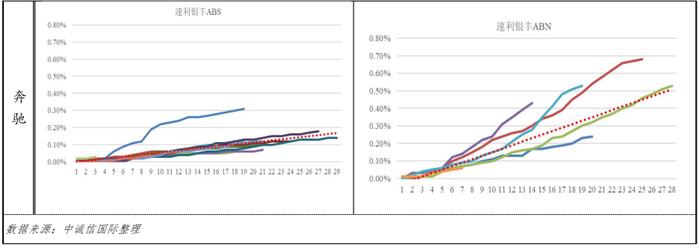

从公开发行产品的存续期表现来看,汽车贷款ABS产品表现一般优于汽车租赁ABS产品,其中一汽、宝马和奔驰旗下两类产品的表现总体接近,而上汽和吉利旗下的汽车租赁ABS产品累计违约率明显高于汽车贷款ABS产品,但各期产品之间也存在一定差异。

从上述5家汽车品牌集团公开发行的汽车贷款ABS和汽车租赁ABS产品存续期表现来看,汽车贷款ABS产品表现总体较好,累计违约率主要集中在0.30%以下,也反映出汽车金融公司的客群更为优质。同一汽车品牌集团发行的汽车贷款ABS产品和汽车租赁ABS产品对比来看:

一汽和宝马发行的汽车贷款ABS和汽车租赁ABS产品在资产池特征相近的同时,表现也较为相似,累计违约率主要分布在0.30%以内。

速利银丰ABN累计违约率主要集中在0.40%~0.70%之间,普遍高于速利银丰ABS。结合两者资产池特征的差异,我们推测可能与速利银丰ABN入池资产包含较高比例的附尾款产品有关,其较高的资产池加权平均利率也反映了这类产品需要更高的风险补偿。此外,在计算口径上速利银丰ABS将拖欠超过180天的贷款认定为违约贷款并以此计算累计违约率,而速利银丰ABN认定违约贷款的标准为拖欠超过90天的贷款,速利银丰ABN计算违约率口径更为严格。若在相同口径下,两者累计违约率的差异将缩小。总体来看,奔驰发行的两类产品的资产表现具有一定的相似度。

智慧系列ABN在不同时期发行的产品累计违约率走势出现分化,2020~2021年发行的产品累计违约率相对较低,与吉时代ABS累计违约率接近;而之后发行的产品累计违约率上行至0.50%~0.70%之间,智慧ABN2023-1还有继续上行趋势。我们认为,一方面2019年下半年为减少集团内部竞争,智慧租赁与吉致汽车金融分业经营并对经销商进行了划分,导致两者资产表现逐渐出现分化;另一方面,两者在各期产品中入池车辆类型和品牌的差异也可能对资产表现产生一定影响。

而安吉租赁与上汽财务发行的产品累计违约率表现差异更加明显。上和ABS累计违约率基本在0.10%以下,相较其他汽车金融公司发行的汽车贷款ABS产品累计违约率更低,且资产表现稳定。但安吉租赁发行的ABN产品的累计违约率基本为同时期发行的上和ABS的4~8倍,部分产品累计违约率超过了1.5%。此外不同时期发行的安吉/长三角ABN的存续期表现差异很大,可能与其业务定位和经营思路的变化有关。早年为避免与商业银行或汽车金融公司的竞争,安吉租赁以三、四线城市为目标区域,直至2019年下半年开始涉足集团内汽车品牌,2022年又调整业务方向减少集团内汽车品牌的投放,最终反映在其不同时期发行的汽车租赁ABS产品累计违约率出现较大范围的波动。

结论

综上,同一汽车品牌集团旗下汽车金融和汽车融资租赁两类子公司由于业务定位不同,导致资产特征和风险表现都出现了一定差异。总体上,汽车金融公司以提供标准化的贷款产品为主,客群更为优质,使得其发行的汽车贷款ABS产品累计违约率更低,表现更为稳定;而汽车融资租赁公司主要面向下沉市场,其提供的融资产品首付比例更低、融资期限更长、还款方式更灵活,但降低融资门槛的同时也面临更高的资产违约风险。

2023年7月,国家金融监督管理总局发布了《汽车金融公司管理办法》,正式允许汽车金融公司开展售后回租融资租赁业务。考虑到汽车金融公司在牌照、资金和政策等方面的优势,不排除汽车金融公司向融资租赁业务渗透的可能性,在服务集团内汽车品牌销售的基础上,汽车金融公司和汽车融资租赁公司可能都需要寻找新的业务定位,这两类公司的资产特征和风险表现也有待持续观测。

[1]同一单产品涉及多家原始权益人的情况按一家统计。

[2]初始抵押率、初始贷款价值比系根据贷款合同/租赁合同金额除以车辆价格计算,因此初始抵押率、初始贷款价值比越高,首付比例越低,本文用初始抵押率、初始贷款价值比来衡量首付比例。