申毅投资【每周观察】20240205-20240208

春运前23日(1/26-2/17)全社会跨区域人员流动量同比增长16%,上周国内航班数同比增长16%、国际航班数同比增长2.7倍。春节假期北京游客数日均较23/19年增长37.4%/25.7%,日均旅游收入较23/19年增长40.6%/27.4%。1月29-31日,农历对齐后的乘用车销量同比增速自前一周的53.8%回升至117.9%;2024年春节档总票房突破80亿元,日均票房较2019/23年增长18.9%/3.8%。1月CPI同比增速较12月的-0.3%回落至-0.8%,部分受春节错位因素压制;PPI同比从12月的-2.7%回升至-2.5%;高基数下1月新增人民币贷款/新增社融4.92/6.5万亿元,M2同比回落至8.7%,而M1同比增速从去年12月的1.3%跳升至5.9%。

1月美国CPI和PPI均超预期回升。CPI环比0.3%,高于彭博一致预期的0.2%;核心CPI环比0.4%,高于预期的0.3%。分项来看,核心商品仍然低迷,连续8个月为负;核心服务环比回升0.7%。1月PPI和核心PPI环比分别上行0.3%和0.5%,均超过预期的0.1%。CPI和PPI隐含1月PCE和核心PCE通胀环比将达到0.3-0.4%。美国1月零售环比超预期回落0.8%,核心零售环比萎缩0.5%,低于预期的0.2%;低气温以及假期刺激消退等短期因素加剧零售回落,滤去噪音,美国消费或从偏热开始降温。日、英陷入技术性衰退,日本2023年四季度GDP季比折年增速回落至-0.4%,大幅低于预期的1.1%,而英国GDP环比超预期萎缩0.3%。联储官员近期表态整体偏鹰,再度推后降息预期。春节期间,参议院通过一项950亿美元的乌克兰和以色列援助法案,但此后众议院议长约翰逊表示该版本法案无法在众议院通过,3月1日截至日期前能否达成妥协存在不确定性。欧盟各国达成新财政预算规则较疫情前的规则更加宽松,有助于边际降低欧盟各国削减债务的压力。“去通胀”交易有所反复,美债利率整体上行,美元走强,美股小幅下跌。

市场回顾

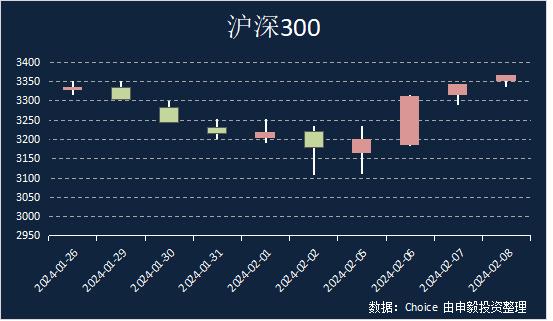

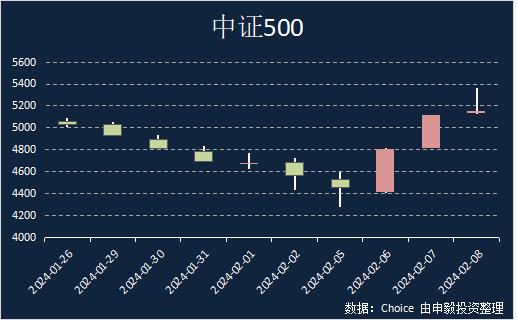

节前一周上证综指收涨4.97%,常见宽基指数中,中证500上涨12.86%,沪深300上涨5.83%,上证50上涨5.54%。全A收涨的个股占比为52.25%,个股涨幅中位数为0.79%。

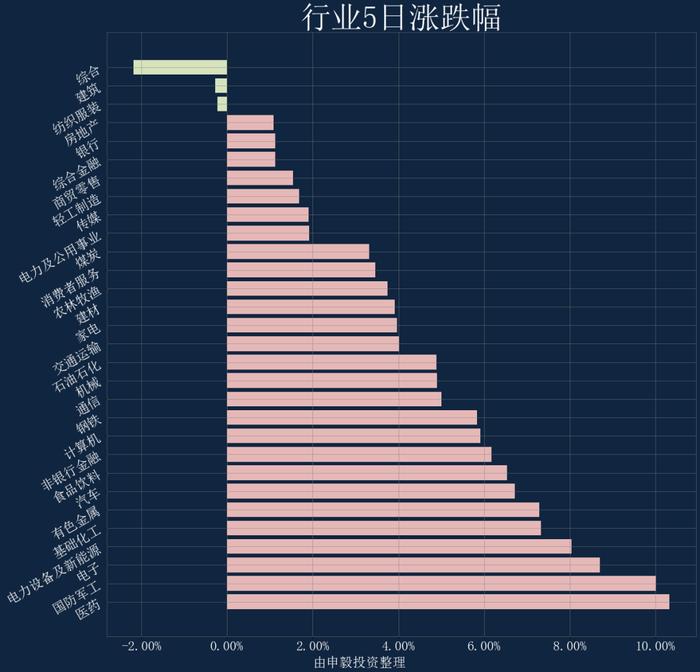

行业方面,上周各行业普涨,涨幅最大的三个行业分别为:医药、国防军工、电子,而表现欠佳的行业有:综合、建筑、纺织服装。交易热度方面,上证综指上周成交量处于过去52周的9分位水平;市场分化程度处于10分位水平;市场整体波动率处于10分位水平。

期权&期指

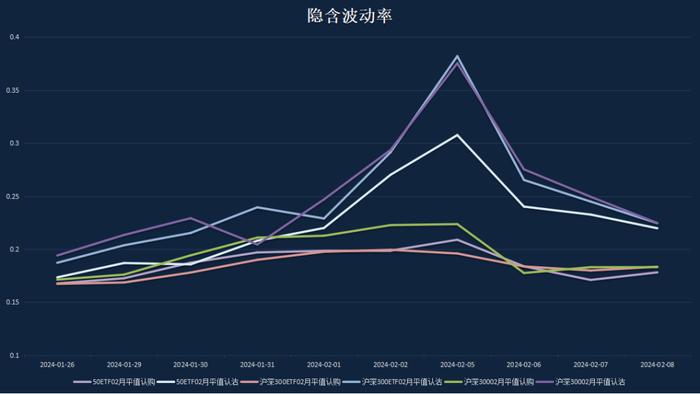

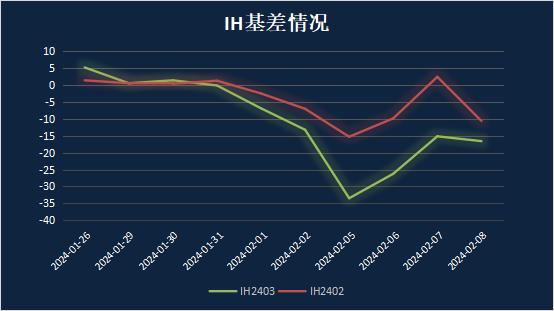

节前标的指数普遍上涨,其中成长指数涨幅占优,中证500、创业板和科创50指数涨幅最大,周度涨幅超10%,其他指数涨幅均超过5%。期权市场情绪回暖,大部分期权品种曲线偏斜程度有所回归,呈现较对称的状态。随着标的指数上升,除1000期权隐含波动率有所上涨以外,期权品种隐含波动率周度下降,其中50和300隐含波动率下降最多,期权和标的指数保持负相关关系。目前,各期权隐含波动率水平仍处于历史高位,节前市场情绪转暖,结合春节长假日历效应,隐含波动率大概率快速下行,节前布局空波动率跨式策略或可获得收益。注意节后期权结算gamma风险,关注跨期跨品种波动率套利机会。

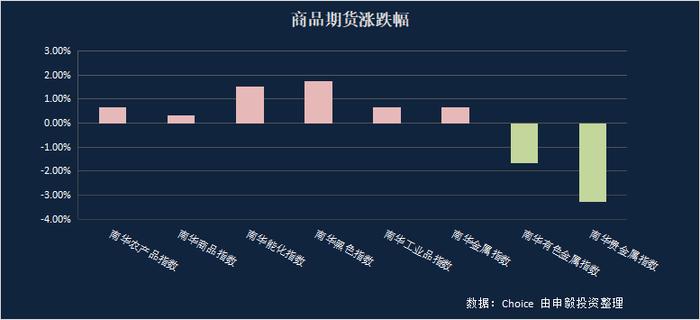

春节前一周随着国内救市资金入场遏制股市流动性风险,A股反弹,股指期货大幅上涨,黑色市场上涨;1月社融和信贷数据表现亮眼。春节长假消费火热,经济有望边际好转。虽然1月通胀数据表现略低于市场预期,其中服务价格表现也较历史同期平均水平偏低,表明内需复苏仍有偏弱的现象,但春节假期居民消费较2019年同期实现了较明显的增长,且整体好于市场预期。节假日期间,美联储各大官员发言表示美联储调整利率“紧迫性”较低,将保持“耐心”。