218亿湘潭存续债券受益 “一揽子化债”,整体利差今年内从峰值回落283BP

一、湘潭债务现状

湘潭尚有存续债券平台数量较多,主要分布于园区及区县级平台

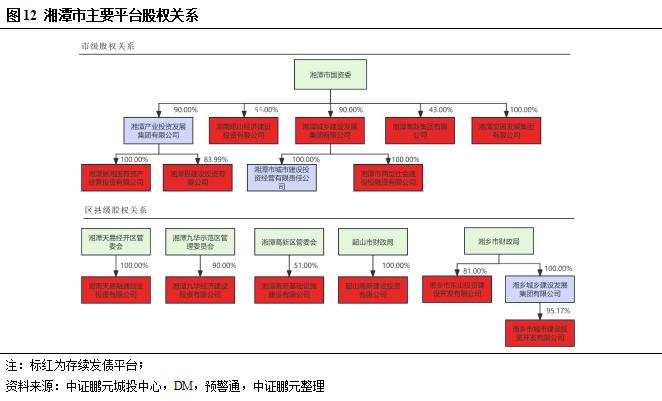

截至2023年9月末,湘潭市有存续债券的发债平台剩余13家,其中湘潭九华、湘潭高新集团两家园区级平台存续债券规模最大,其他主要集中在昭山投资、振湘国资及湘乡市、湘潭县等区县平台,发债平台整体资质较弱。从主要平台股权关系来看,湘潭县建投和湘潭高新集团存在股权上划情况,区县及开发区均有1-2家实际控制的融资平台,平台数量较多。

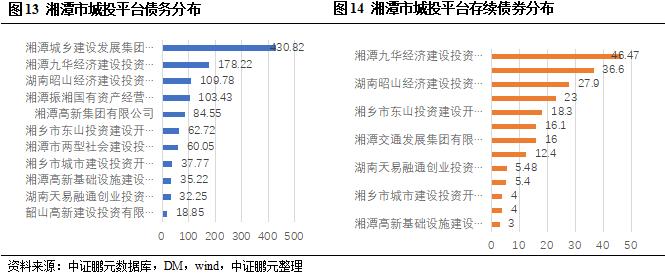

截至2022年末,湘潭市存续城投债平台有息债务规模合计1,164.60亿元,其中湘潭城发集团有息债务规模最大,湘潭九华次之,分别为430.82亿元和178.22亿元。从存续城投债规模看,截至2023年11月28日,湘潭市存续债券数量34只,余额为217.75亿元,其中湘潭九华和湘潭高新集团存续债券规模相对较大,分别为46.47亿元和36.60亿元,湘潭市存续城投债平台存续债券规模占有息债务比例较低。

2022年末湘潭广义债务率达530.32%,除株洲外,远高于湖南的其他地市,在综合财力较弱的情况下,债务压力较大。

湘潭城投平台债券级别主要分布于低等级主体,且期限较短,近期信用利差快速下降,但仍高居省内前列

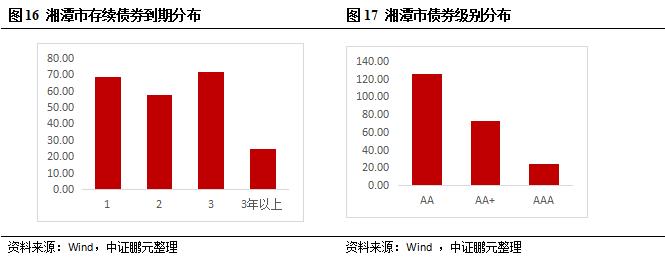

截至2023年11月28日,湘潭市平台存续债券中,AA级别债券数量最多,存续规模最大,且从到期时间来看,湘潭市平台存续债券大部分将于近3年到期,3年以上债券占比仅11.02%。

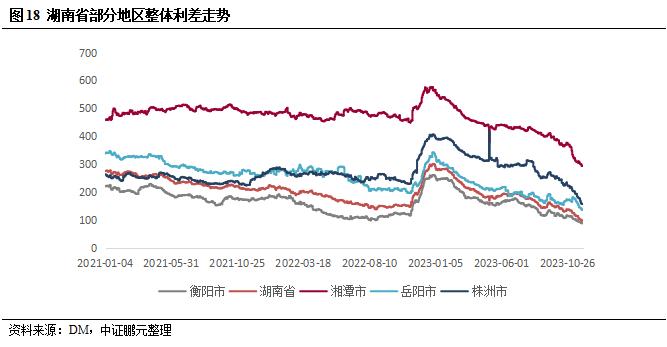

从湘潭市整体利差走势来看,2023年以来,湘潭市整体利差水平呈波动下降趋势,从峰值576.56BP已回落至293.86BP,分债项级别来看,AA+/AAA等高级别债券利差下滑明显,与省内其他城市利差差距正在缩小,但AA级别债券利差省内排名最高,且无明显下降趋势,意味着投资者对于湘潭市低级别债券的谨慎态度。今年以来,湘潭市整体信用利差降幅居省内前列,但仍远高于其他地市。

二、化债措施及成效

湘潭债务压力凸显,在国家政策支持、省级政府和地方政府的通力合作下,湘潭化债工具丰富、化债力度较大

通过梳理化债政策和具体措施,主要包括以下七方面:

(1)债务置换。湘潭的债务置换主要包括三种形式,①地方债置换。根据湘潭市预算执行报告披露,2018年湘潭争取专项债券资金置换政府债务66.7亿元。2019年湘乡市、湘潭县新增试点县置换隐性债务债券87.17亿元。2018-2022年,湘潭地方政府债务限额由377.25亿元增至961.50亿元。据调研了解,湖南获得超1,000亿元的特殊再融资债券额度,其中预计湘潭超600亿元,湘潭高新区获得额度或可达100亿元。②金融机构贷款置换。2020年湘潭市政府工作报告指出,2019年湘潭实施了全省唯一的市级债务平滑方案,争取37家金融机构通过自接自盘、替接他盘、延期回售、发新还旧等方式化解到期债务。2020-2022年,多家银行与湘潭市签署战略合作协议,预计在“十四五”期间为湘潭市提供超过7,000亿元的融资额度。③据调研了解,2022年湘潭市重新补录了大规模的隐性债务,各大平台的隐债占比均较高。

(2)成立省级化债基金。在湖南省财政厅和湖南财信金控集团的支持下,湖南AMC于2020年初设立了初始规模为100亿元的湖南省债务风险化解基金,截至2020年2月,湖南AMC通过化债基金及其他方式累计给湘潭市、衡阳市等市县的下属平台公司提供了合计约60亿元的流动性支持救助资金。

(3)调度财政资金化债。根据湘潭市历年预算执行报告,2018年,湘潭通过公共预算安排、政府性资金调度、土地出让、资产处置等方式筹集化债资金约40亿元。2019年,市级财政安排偿债准备金5亿元,垫付园区、融资平台政府债券利息9.31亿元,并计划2020年市本级新增财力70%用于化债工作。2020年,湘潭市本级安排偿债准备金及债务付息资金16.7亿元,筹集土地出让收入96.42亿元。2021年,市本级非刚性支出、“三公”经费分别压减10%和30%,市本级安排偿债资金20.21亿元,制定债务利息三年平衡方案。

(4)融资平台整合。据湘潭市2020年政府工作报告,湘潭在2019年完成市本级平台公司“四清”审计,全面剥离平台公司政府融资职能,依法注入各类资产总计212亿元。2023年,根据湘潭市委办公室文件,城发集团子公司精简率超40%;电化集团、产投集团整合为电化产投集团,子公司精简率超45%。

(5)省市国企合作。2020年11月,湖南建工集团、其他省属国企、湘潭市政府平台公司按4:12:4的比例组建湘潭市片区综合发展基金,首期规模20亿元。同时支持湖南建工集团、交水建集团、轨道集团、建筑设计院和高速公路集团等省属企业参与土地摘牌、收储工作,盘活存量土地,释放存量资产,支持收购市属国企自来水、新奥燃气、银行股权等项目国有股权的整合和收购工作。此外,2022-2023年11月,湖南财信集团背景的合伙企业参与九华经开区拿地金额达35.34亿元。

(6)盘活存量资产。截至2022年10月末,湘潭市累计盘活国有“三资”(国有资源、国有资产、财政资金)价值62.35亿元,其中市本级累计51.32亿元,清理处置园区低效闲置、批而未供用地3,211.4亩。2022年以来,累计盘活国有“三资”152亿元。

(7)反腐化债。2022年湘潭率先在全省打响融资化债领域反腐“第一枪”,留置陈卫文、刘铁强、胡庚、彭建平等40人,湘潭市原市委书记曹炯芳、市委常委胡海军双开,湘潭地产集团、湘潭建投、湘乡城投等部分领导被调查审查,追赃挽损(止损)34.12亿元,清查处置低效闲置资产资源428.9亿元,规范清理违规出借(担保)资金37.13亿元。

湘潭地区实际化债成效如何?

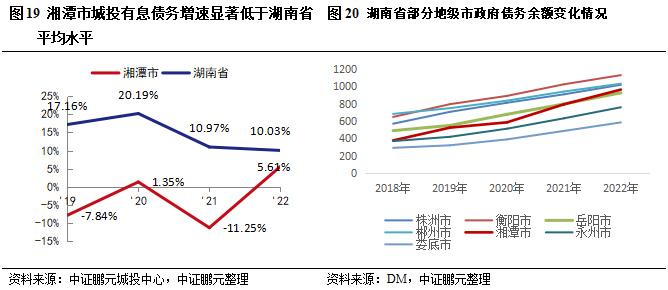

一是规模压降。湘潭市自2018年以来,城投平台有息债务呈波动下降,2022年随着融资环境改善,城投平台债务有所增长,但整体仍显著低于湖南省城投平台债务增速水平,2022年末有息债务规模较2018年末降幅达14.23%。与此同时,2018-2022年地方政府债务年均增长38.67%,主要增量额度来自专项债。与省内其他地级市政府债务余额变化情况进行对比,湘潭市政府债务余额增速高于其他地市,通过置换当地隐性债务、延长债务期限、降低融资成本等方式,对于缓解地方债务压力起到明显积极作用。

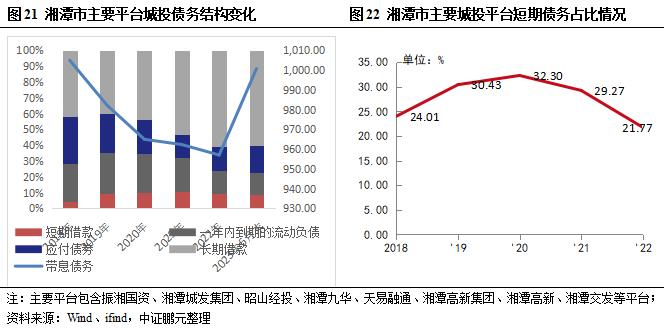

二是结构优化。2020年以来,湘潭城投平台债务期限结构持续改善,短期债务占比从2020末的32.30%下降至2022年末的21.77%。从债务结构来看,湘潭市主要平台一年内到期债务规模逐年下降,长期借款规模显著上升,主要融资渠道逐渐转向专项债与银行贷款转移,截至2022年底,全市债务中穿透后银行资金占比达到83%,较2021年底提升18个百分点,债务结构持续优化。

三是成本压降。经过多轮的逐家银行、逐笔贷款谈判协商降息降本,截至2022年末,湘潭市本级平台银行贷款平均利率降至5.06%,全口径债务成本降至4.8%,下降了1.52个百分点。

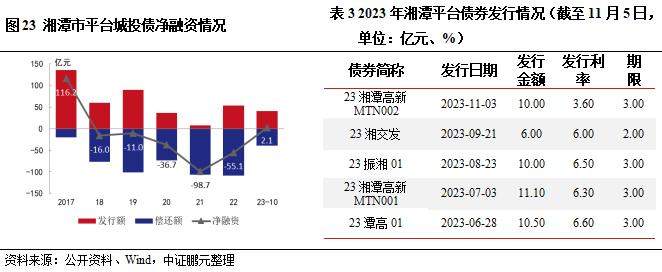

四是信用逐渐修复。2022年,市县两级国有企业成功发行公司债、企业债和PPN共9支,发行额度合计59.54亿元,从近年湘潭市平台净融资情况来看,自2019湘潭九华非标违约后,地区城投债融资持续大幅净流出,2021年全年净融出98.7亿元后,2023年以来地区融资环境持续改善,截至目前呈净流入状态,11月湘潭高新集团中票发行票面利率低至3.6%,但整体城投债融资规模仍处于湖南省尾部。

整体而言,虽然目前湘潭整体债务规模和压力仍较大,但增速、成本、结构上改善较大。