【有看投的亮马发掘】新能源车销量快速增长,汽车线缆市场不断扩大! 这家国产汽车线缆领先企业还有哪些布局?

根据中国汽车工业协会数据,2024年1-6月国内新能源汽车产销分别为493万辆和494万辆,同增30%/32%,在汽车电动化、智能化趋势下,汽车线缆行业从中受益。今天要研究的这家公司是国产汽车线缆领先企业,除了汽车业务外还有哪些布局?

国产汽车线缆领先企业

这家公司就是卡倍亿,公司是国产汽车线缆领先企业,专注汽车线缆行业30多年,积累了丰富的汽车线缆研发与制造经验,具有自主进行线缆及相关原材料各项性能测试的能力,形成独有的技术和配方优势。从我们港澳资讯股海拾珠股票池来看已进入最佳配置区间。截至12月17日收盘,公司股价报收于43.82元,跌幅为5.09%。

整体处于震荡调整阶段,属于左侧交易机会

那么卡倍亿是否还有上涨空间?从港澳资讯点金手中的一箭三雕指标中可以看出,目前该股仍处于震荡调整阶段,近期主力有明显吸筹迹象,仍属于左侧交易机会。

新能源车快速发展创造汽车线缆增量市场

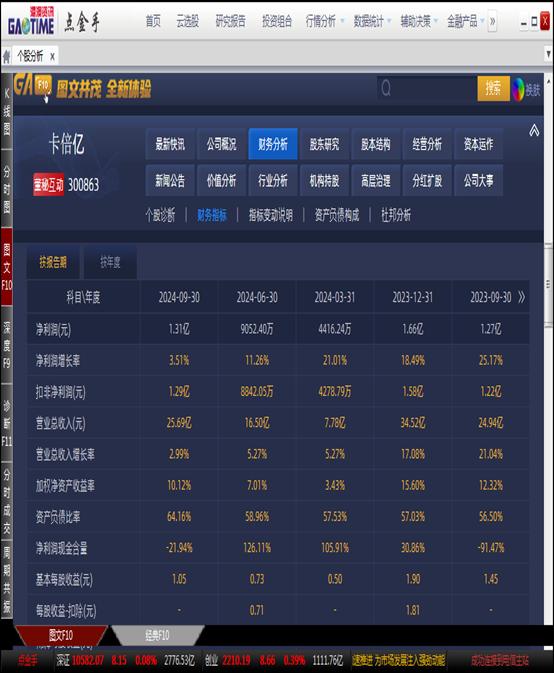

从业务结构来看,汽车线缆是公司营业收入主要来源。那么该业务未来增速如何,行业天花板还有多高呢?

我国汽车产业转型升级,产品竞争力不断提升,2024年上半年自主品牌乘用车市场份额上升至56.5%。我国汽车工业的壮大,推动汽车零配件本土化发展,国产线缆进口替代进程加速。同时,高压线缆、数据线缆随着智能电动汽车发展而迅速增长,附加值高,并创造增量市场。2023年国内和全球汽车线缆行业市场规模分别为218亿元和572亿元,新能源汽车线缆市场占比分别达53%和31%。未来随着汽车行业市场规模稳步增长,以及新能源汽车渗透率持续攀升,汽车线缆行业的市场规模将继续扩大。

国内新能源车业务稳固,看好海外高速铜缆布局

公司为国产汽车线缆领先企业。近年来公司抓住汽车线缆市场持续增长的机遇,不断拓展客户,增加销量,国内及全球市占率呈逐年提升的态势。在新能源汽车领域,公司已进入比亚迪、特斯拉、吉利、奔驰、通用、本田、日产、上汽大通、蔚来、理想、小米等整车厂商的供应链,同时也进入了华为合作的新能源汽车的供应链。

公司宁波/本溪/成都/上海/惠州/麻城六大国内生产基地稳健经营,1-3Q24资本开支2.8亿元、创同期历史新高。2024年1月公司发布公告投资建设墨西哥生产基地,9月25日公司公告称目前墨西哥厂房生产设备已经安装调试完毕、即将进入试生产阶段,我们认为公司有望通过墨西哥工厂承接现有客户海外订单、扩大北美市场份额,叠加汽车线缆行业设备自动化程度较高、人力成本依赖度低,预计公司海外出货量及收入利润有望在工厂投产后迎来较快增长。

在高速铜缆业务方面,公司具备客户和设备采购等多项优势:(1)客户资源优势方面,安费诺是公司的重要客户,公司曾获得安费诺的优秀供应商称号。(2)设备采购优势方面,公司曾采购多条罗森泰的生产线,与罗森泰保持紧密的合作关系,公司在采购罗森泰产品的时候将更加便捷和优惠。从业务发展进度来看,公司于24年8月15日公告成立全资子公司卡倍亿智联,卡倍亿智联将利用现有的技术储备、人才资源和罗森泰设备,生产应用于数据中心、云存储和人工智能服务器等领域的高频高速铜缆产品。据24年9月公告,有关产品的样品正处于卡倍亿智联的内部检测阶段,即将对外送样,预计卡倍亿智联在2025年将产生相关业务的收入,该项业务将成为公司新的利润增长点。

公司公布三季报:1-3Q24收入25.7亿元,同比+3.0%;归母净利润1.3亿元,同比+3.5%;扣非归母净利润1.3亿元,同比+5.2%。3Q24收入9.2亿元,同环比-0.9%/+5.4%;归母净利润4044万元,同环比-10.4%/-12.8%;扣非归母净利润4019万元,同环比-11.8%/-11.9%。3Q24业绩略低于我们预期,主要系公司主动调整产品结构、期间费用前置投入所致。

综上所述,卡倍亿仍处于震荡调整阶段,近期有主力明显吸筹迹象,仍属于左侧交易机会。从远期来看,伴随公司新能源车线缆业务稳固发展,以及扩展布局海外高速铜缆业务,公司未来发展的前景可期。

盈利预测

整体来看,市场看好卡倍亿未来业绩表现。浙商证券、东莞证券发布研报对卡倍亿予以乐观点评,认为基于公司新能源车线缆业务稳固发展,以及扩展布局海外高速铜缆业务,其未来两年业绩仍有高速增长的空间。

浙商证券预计公司2024-2026年营收分别为44.4、55.2、66.0亿元,同比增速分别为28.6%、24.3%、19.7%;归母净利润分别为2.2、2.7、3.1亿元,同比增速分别为31.7%、22.2%、16.8%,对应2024-2026年PE分别为18、15、13倍,维持“买入”评级。

东莞证券认为,智能电动汽车快速发展为汽车线缆行业带来更高附加值的增量市场,公司紧跟下游发展趋势,积极布局特殊线缆领域,业务结构有望逐步优化,业绩有望保持稳健增长。预计2024-2026年EPS分别为1.76元、2.17元、2.67元,对应PE分别为21倍、17倍、14倍,给予“增持”评级。

一般性声明:

1、以上标的选择来自于港澳资讯股海拾珠股票池。本报告中提及的投资价格和价值以及这些投资带来的收入可能会波动。过去的表现并不代表未来的表现,未来的回报也无法保证,投资者可能会损失本金。

2、以上观点来自港澳资讯投资顾问陈成仕,执业证书编号A0620619080001,其所述观点发布日期2024年12月17日,以上内容仅供参考,不作为买卖依据,股市有风险,投资需谨慎。

3、本公司力求但不保证数据的完全准确,所提供的信息请以中国证监会指定上市公司信息披露媒体为准,港澳资讯不对因该资料全部或部分内容而引致的盈亏承担任何责任。

4、在作者所知情的范围内,本机构、本人以及财产上的利害关系人与所评价或推荐的股票没有利害关系,本机构、本人分析仅供参考,不作为投资决策的依据,港澳资讯不对因据此操作产生的盈亏承担任何责任。

(转自:海南港澳资讯产业股份有限公司)