鹰派降息,市场定价Higher for Longer

来源:郁言债市

12月19日,美联储如期降息25bp,下调至4.25-4.5%。美联储表态可能放慢降息速度,美股三大股指由涨转跌,纳斯达克指数、标普500指数、道琼斯指数分别收跌3.62%、2.95%、2.58%;美债利率大幅上行,10年期美债收益率上行13.0bp至4.524%,2年期美债收益率上行11.4bp至4.359%;美元指数持续上涨,涨超1.2%至108.25左右;COMEX黄金大幅下跌,收盘跌破2600美元/盎司,跌幅达2.34%。如何看待本次降息以及后续美联储货币政策路径?

第一,尽管降息25bp符合市场预期,但声明偏鹰派,接下来预计会暂停降息。此次政策利率下调25bp,幅度上持平11月会议。9月首次降息时,美联储给出的点阵图指向11-12月还要再降50bp,对应11、12月各降25bp。截至此次会议,年内降息幅度兑现。降息前一日,市场预期会议降息25bp的概率为98%。

对比会议FOMC声明与11月的差别,主要是两个方面,一是对后续降息更为审慎,明确表达降息节奏放缓的信号,考虑未来利率调整的表述,加入了幅度和时机(extentandtiming)。鲍威尔在发布会上也表示,当前进入新阶段,对进一步降息更为慎重(becautiousaboutfurthercuts)。2025年1月预计暂停降息,3月是否降息取决于后续的通胀数据是否出现持续改善。二是克利夫兰联储主席哈玛克(BethM.Hammack),反对此次降息25bp,而上次会议为一致同意降息。

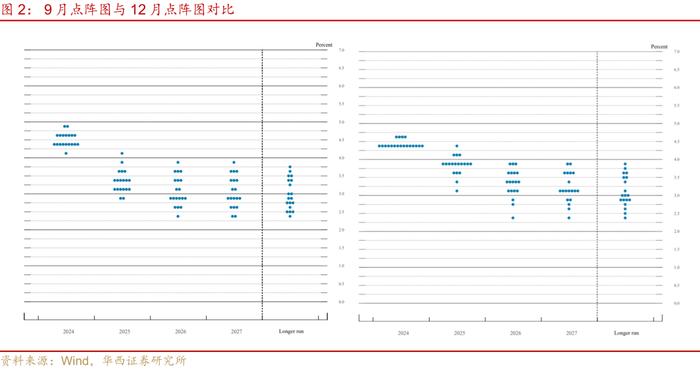

第二,美联储对去通胀的信心下降,2025年降息次数从4次降至2次。最近四个月核心CPI环比均在0.3%附近,对应年率在3.66%,距美联储的2%目标仍较远。此次降息之后,美联储的政策利率介于4.25-4.5%,将其中位数与3.66%比较,仅高出71.5bp,这是利率限制性下降的体现,在美联储降息100bp之后,去通胀过程趋于停滞。而后续特朗普政府的关税、移民等政策,又有可能进一步推升通胀。美联储给出的预测中,上修了2024-2026的通胀预测,其中2025年PCE年率较9月预测上调0.4个百分点至2.5%,核心PCE较9月上调0.3个百分点至2.5%。实现通胀目标2.0%的时点从2026推至2027。

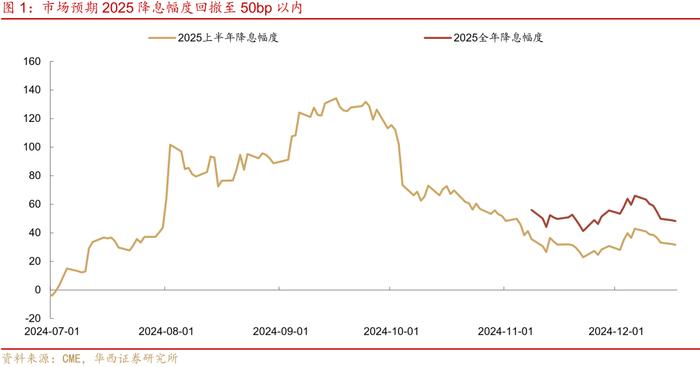

相对9月会议,2025通胀年率上调0.4个百分点,增长上调0.1个百分点(从2.0%至2.1%),合计0.5个百分点,对应2025年末的利率预期从3.4%上调0.5个百分点至3.9%。降息次数(每次25bp)从4次降至2次,即2025整体降息幅度从100bp降至50bp。这基本上和市场预期一致。CMEFedWatch数据显示,此次会议前市场对2025年的降息幅度预期是48.3bp。

第三,此次会议降息25bp,明年降息50bp,均未偏离市场预期,为何市场反映仍然较大?市场可能在重新定价HigherforLonger。此次会议让市场感觉意外的是鹰派程度在加深,如果说11月会议只是略偏鹰派(删除了对通胀迈向2%更有信心的措辞),此次会议则可以说是全面转向。尽管市场对此已有预期,但本轮美联储政策周期中,市场预期往往走在美联储行动之前,且定价相对更为激进。也就是在美联储确认明年降息幅度从100bp减至50bp时,市场可能会倾向于进一步定价降息25bp甚至不降息。

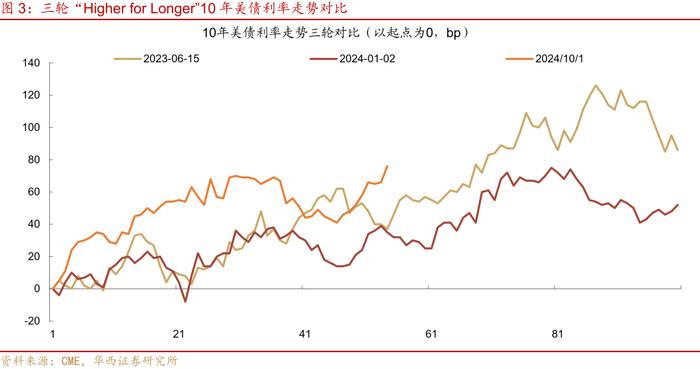

过去两年中,我们已经经历过两轮“HigherforLonger”定价,分别是2023年8-10月、2024年二季度,对应的10年美债利率高点分别是4.98%、4.70%。9月非农数据超预期以来(10月4日发布),市场已经将2025的降息预期从150bp+开始回撤,特朗普胜选之后,市场似乎在逐渐开始定价新一轮“HigherforLonger”。短期内,市场可能定价“HigherforevenLonger”,2025降息预期从48bp回撤至25bp附近或者更低。无风险利率上行会自动强化利率的限制性,反而可能抬升未来降息的概率,这在今年二季度已经上演过一次。对于美股而言,特朗普胜选后市场定价减税等政策利好,形成过于一致的乐观预期,面临美联储鹰派表态,短期可能会延续调整,以“回吐”特朗普交易的部分涨幅。

第四,美债长端利率的中枢可能抬升20bp左右。美债长端利率面临两方面的不利因素,一是长期政策利率的预期抬升,美联储给出的longerrun利率从2.9%提升至3.0%,上调10bp;二是美联储给出的点阵图显示,未来3年的利率预期,分别抬升50bp、50bp、20bp,合计120bp,对应短期利率抬升,也会推升长端利率中枢(假设期限溢价不变,未来三年短端利率抬升给10年期带来的影响将超过10bp)。两者综合,10年美债利率的中枢可能从4.1-4.3%区间,抬升至4.3-4.5%区间。

风险提示:

美国经济、就业和通胀走势超预期,美国财政、关税等政策超预期。