【山证煤炭公用】电力月报--10月用电量增速回落,看好后续需求修复

(来源:山西证券研究所)

电力月度数据:

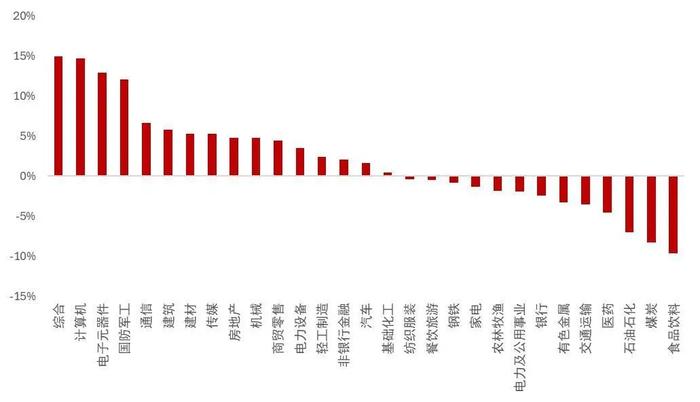

10月行情回顾:10月CS电力及公用事业板块下跌1.96%,沪深300指数下跌3.16%,电力及公用事业跑赢大盘1.20个百分点,涨幅位列22/29。中信三级行业分类板块中,火电下跌2.07%,水电下跌8.85%,燃气下跌1.66%。

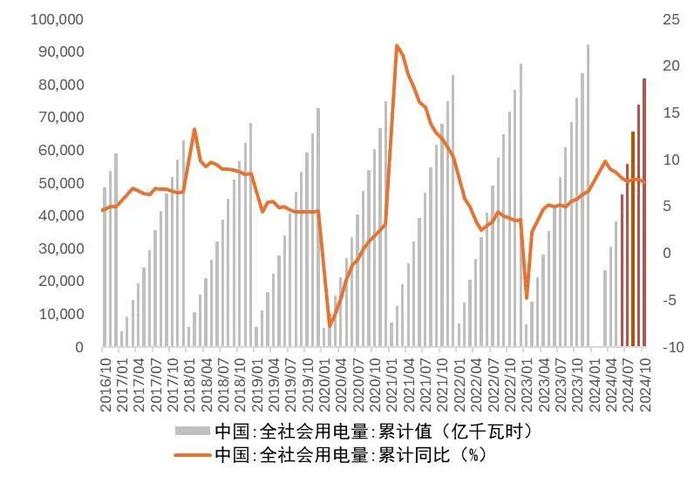

用电端:1-10月全社会用电量实现高速增长,10月增速环比回落。1-10月全社会用电量累计实现81836亿千瓦时,同比增长7.6%,较去年同期高1.8pct。10月当月全社会用电量实现7742亿千瓦时,同比增长4.3%。1-10月各部门用电量均维持增长,10月各部门用电增速均环比回落。

发电端:1-10月发电量增长;10月风电发电增速提升。1-10月,规模以上电厂累计发电量78027亿千瓦时,同比增长5.2%,较去年同期增加0.8pct,较1-9月下降0.20pct;其中,火电发电量52231亿千瓦时,同比增长1.90%,占比达66.9%;水电发电量11101亿千瓦时,同比增长12.20%,占比14.2%;风电发电量7581亿千瓦时,同比增长13.1%,占比9.7%;核电发电量3643亿千瓦时,同比增长1.5%,占比4.7%;光伏发电量3472亿千瓦时,同比增长27.5%,占比4.5%。10月当月,规模以上电厂发电量同比增长2.1%;其中火电同比增长1.8%,水电同比下降14.9%,风电同比增长34.0%,核电同比增长2.2%,光伏同比增长12.6%。10月全国发电设备平均利用小时整体略有下降。1-10月风电、光伏新增装机增速表现亮眼。1-10月我国电力新增装机容量达到27933万千瓦,同比增加11.7%;其中火电新增4218万千瓦时,同比下降3.5%;水电新增887万千瓦时,同比上升5.1%;风电新增4580亿千瓦时,同比增长22.8%;光伏新增18130万千瓦时,同比增长27.2%;核电新增装机119亿千瓦时,同比持平。1-10月电力投资整体稳增,电网投资增速较快。

高频跟踪:10月火电成本端同比改善,来水情况较去年同期有所下降。

点评与投资建议:

10月用电量增速放缓略不及预期,主因高温已过寒冬未至下处于用电需求淡季。用电侧,10月我国平均气温较历史同期偏高,且十一长假影响生产活动,全社会及分部门用电增速均维持增长趋势但同比增速放缓,其中一二三产同比增速均较23年下降,各部门用电增速均较9月环比回落。短期来看,进入寒冬用电需求有望环比修复。长期来看,未来新质生产力发展及电能替代趋势推动下,用电量需求或将进一步提升,且我们认为短期用电量增速或仍将高于GDP增速;其中长三角及粤皖地区新兴产业布局较早、规模占比较高,且相关产业如光伏制造、AI数据中心等多为新高耗能产业,预期上述地区用电需求增长弹性较大。发电侧,火电板块:短期来看,上游燃料价格大幅反弹可能性较弱,利好火电板块成本端;水电对火电电量挤占影响进一步削弱,预计后续火电电量持续向好;长期来看,煤电容量电价机制逐步推进,通过容量电价回收固定成本的比例逐步提升,两部制电价将持续支撑火电企业稳定盈利能力及分红能力;新型电力系统建设下火电辅助服务收入有望提升;火电标的商业模式改善下的新价值点仍有待市场挖掘。水电板块:短期来看,来水持续性需持续跟踪;长期来看,水电资本开支高峰已过,市场化改革背景下电价或仍将上行,且随着资本结构的持续优化,分红比例仍有提升空间。风电板块:受益于风资源边际改善及装机增长,风电发电量高增,长期来看,海风项目仍处于进度初期后续景气度有望持续提升,我们认为福建省海上风电具有风资源好、靠近负荷中心的优势,消纳压力小,后续机组建设成本降低及技术升级改造、竞配电价机制的优化以及部分公司直配额度的获取有望提高海风项目收益率水平。

建议关注:区域优势更为显著的长三角火电公司【皖能电力】、【申能股份】、【浙能股份】、【上海电力】;福建海风项目推进下的弹性标的【中闽能源】;充分受益电力市场改革成果的全国性电厂【国电电力】、【华电国际】;业绩稳健红利逻辑的【长江电力】。

风险提示:电力市场化交易造成上网电价波动;动力煤价格上涨;用电需求不及预期。

【10月行情回顾】

10月CS电力及公用事业板块下跌1.96%,沪深300指数下跌3.16%,电力及公用事业跑赢大盘1.20个百分点,涨幅位列22/29。中信三级行业分类板块中,火电下跌2.07%,水电下跌8.85%,燃气下跌1.66%。

图1:10月中信一级行业分类板块涨跌幅

个股方面,10月电力板块个股表现整体符合预期,涨幅排名前五的公司为电投产融、天富能源、西昌电力、广西能源、兆新股份,月涨幅分别达到136.4%、34.5%、31.2%、27.1%、22.7%。

表1:10月电力板块个股市场表现

【用电端】

全社会用电量维持高增

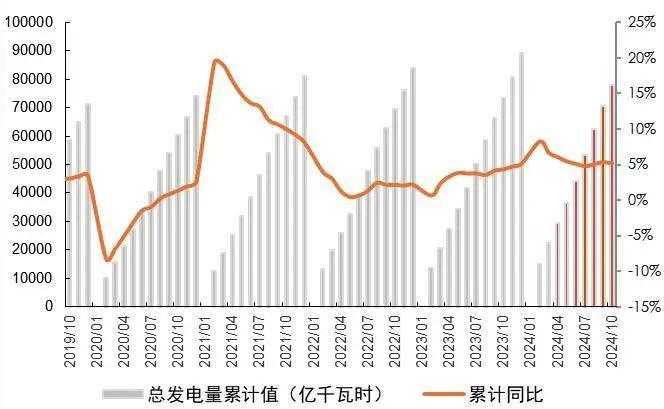

1-10月全社会用电量实现高速增长,10月增速环比回落。1-10月全社会用电量累计实现81836亿千瓦时,同比增长7.6%,较去年同期高1.8pct。10月当月全社会用电量实现7742亿千瓦时,同比增长4.3%。

图2:全社会用电量当月值&同比增速

图3:全社会用电量累计值&同比增速

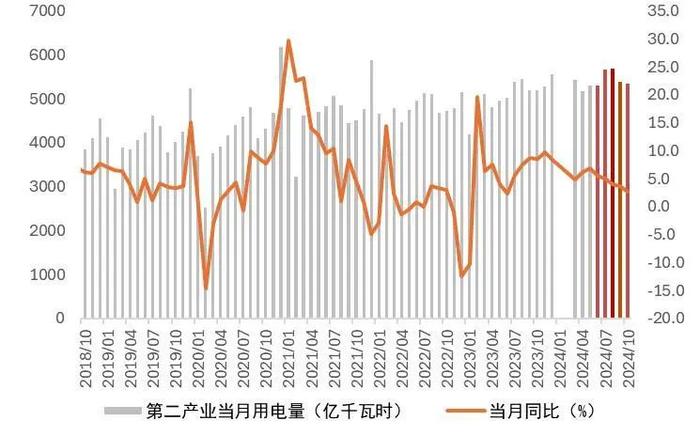

分部门:1-10月各部门整体增速较高

1-10月各部门用电量均维持增长,10月各部门用电增速均环比回落。1-10月,一二三产和城乡居民累计用电量分别为1141、52721、15315、12659亿千瓦时,同比增长6.7%、5.6%、11.0%、12.3%,增速较去年同期分别-4.7pct、-0.2pct、+0.6pct、+11.9pct;其中10月当月一、二、三产业和城乡居民生活用电量分别为106、5337、1367、932亿千瓦时,同比增长5.1%、2.7%、8.4%、8.1%,增速较去年同期-7.06pct、-5.88pct、-5.96pct和+8.75pct,环比均较9月回落。

图4:1-10月分产业用电量同比增速(%)

图5:10月一产用电量及同比增速(%)

图6:10月二产用电量及同比增速(%)

图7:10月三产用电量同比增速(%)

图8:10月城乡居民生活用电量同比增速(%)

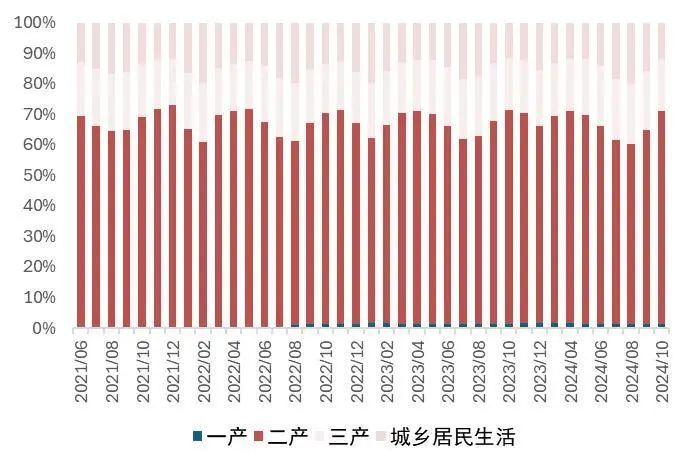

10月二产用电量占比较去年同期上升。一、二、三产及城乡居民10月用电量占比分别为1.4%、71.52%、17.66%、12.04%,较去年同期+0.01pct、+1.51pct、+0.65pct、+0.4pct。

图9:分产业用电量占比

【发电端】

发电量:1-10月发电量稳健增长,10月风电发电增速提升

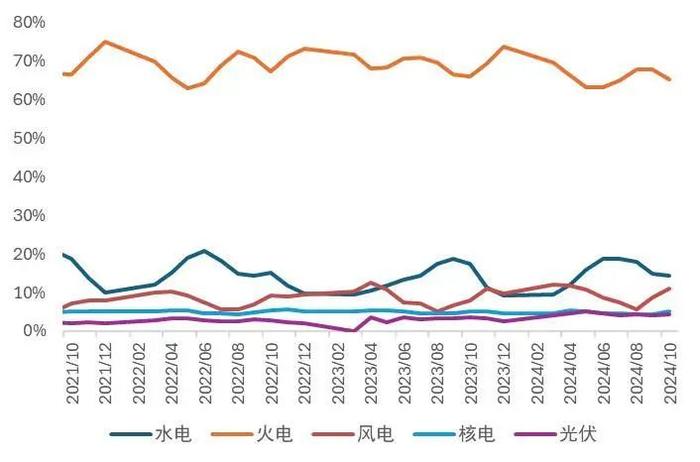

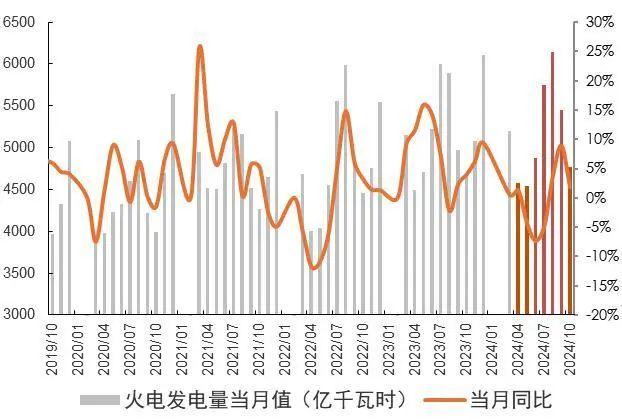

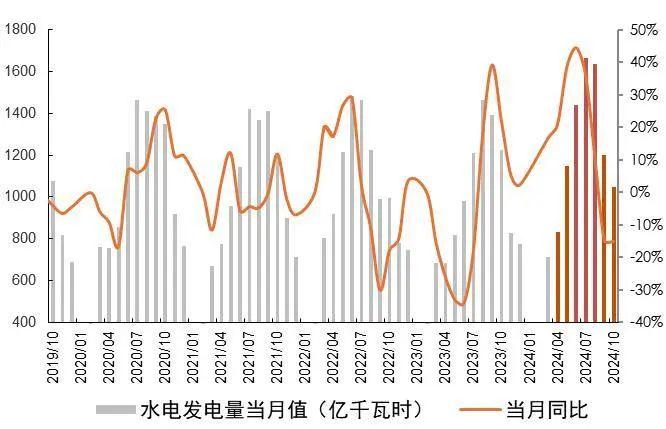

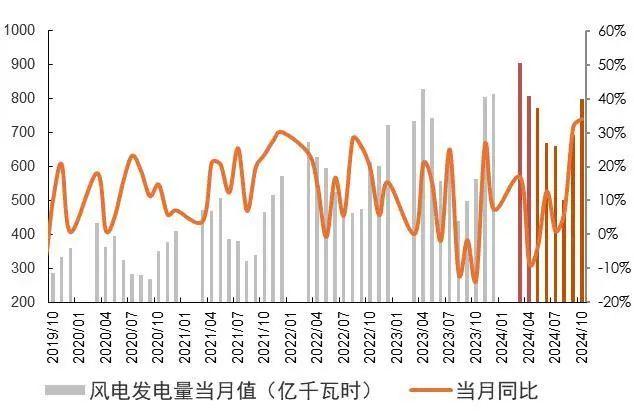

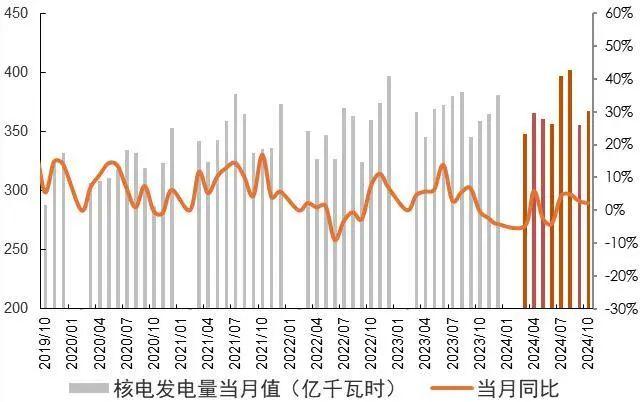

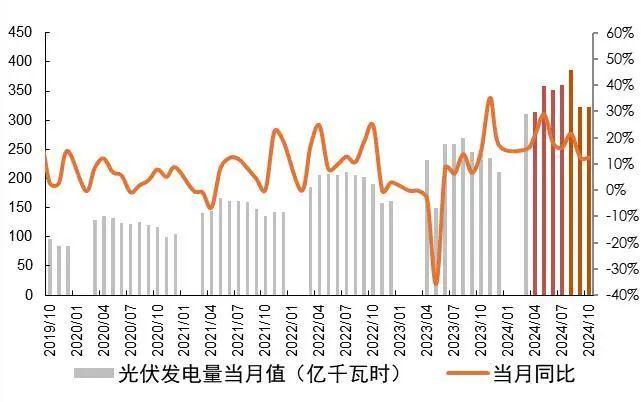

1-10月发电量增长;10月风电发电增速提升。1-10月,规模以上电厂累计发电量78027亿千瓦时,同比增长5.2%,较去年同期增加0.8pct,较1-9月下降0.20pct;其中,火电发电量52231亿千瓦时,同比增长1.90%,占比达66.9%;水电发电量11101亿千瓦时,同比增长12.20%,占比14.2%;风电发电量7581亿千瓦时,同比增长13.1%,占比9.7%;核电发电量3643亿千瓦时,同比增长1.5%,占比4.7%;光伏发电量3472亿千瓦时,同比增长27.5%,占比4.5%。10月当月,规模以上电厂发电量7310亿千瓦时,同比增长2.1%;其中火电实现4771亿千瓦时,同比增长1.8%,占比达65.3%;水电1049亿千瓦时,同比下降14.9%,占比达14.4%;风电799.9亿千瓦时,同比增长34.0%,占比达10.9%;核电367亿千瓦时,同比增长2.2%,占比达5.0%;光伏323亿千瓦时,同比增长12.6%,占比达4.4%。

图10:1-10全国累计发电量及增速

图11:10月全国发电量及增速

图12:1-10月分类型发电量占比

图13:10月分类型发电量占比

图14:1-10月火电发电量及增速

图15:10月火电发电量及增速(%)

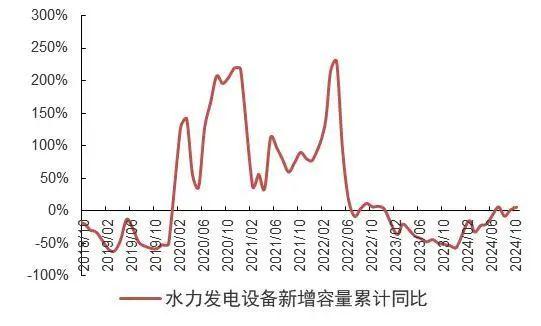

图16:1-10月水电发电量及增速

图17:10月水电发电量及增速

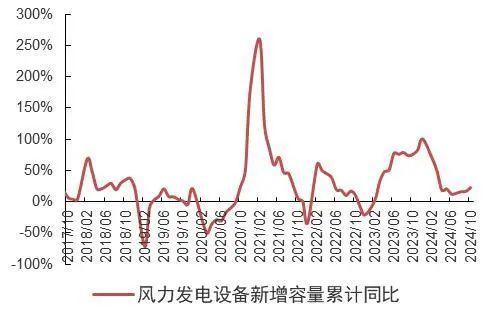

图18:1-10月风电发电量及增速

图19:10月风电发电量及增速

图20:1-10月核电发电量及增速

图21:10月核电发电量及增速

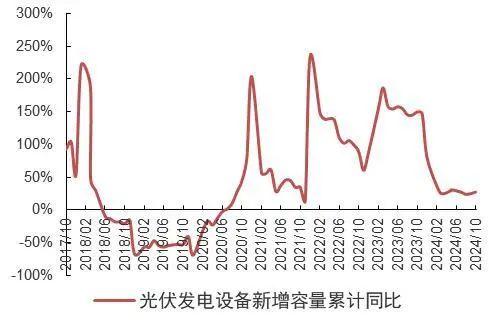

图22:1-10月光伏发电量及增速

图23:10月光伏发电量及增速

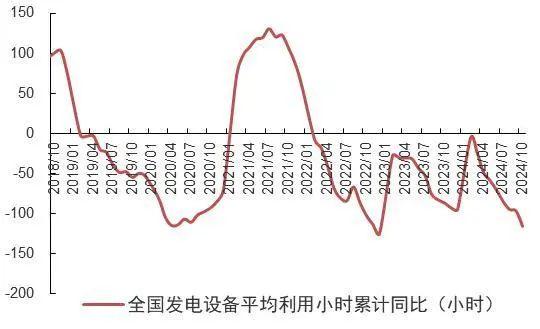

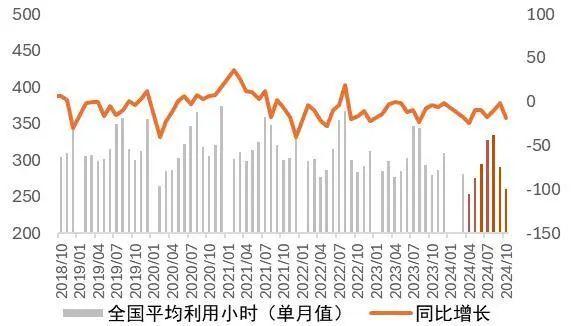

发电设备利用率:10月全国发电设备平均利用小时整体略降

10月全国发电设备平均利用小时整体略有下降。10月份全国发电设备平均利用小时为261小时,同比减少19小时。

图24:全国发电设备平均利用小时累计同比

图25:全国发电设备当月平均利用小时及同比

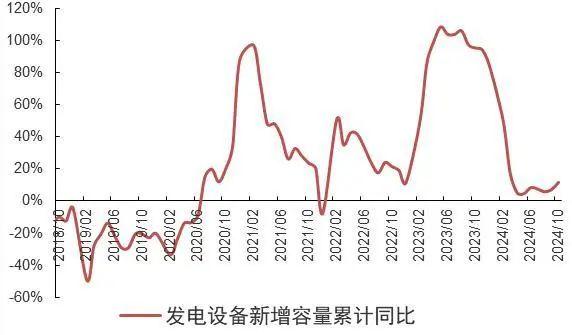

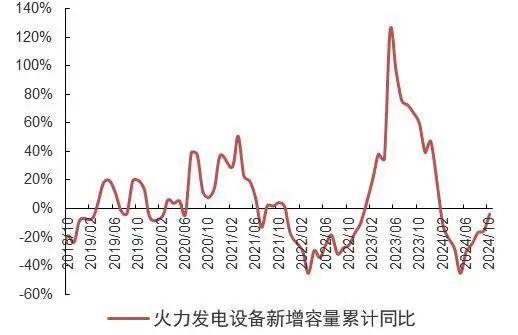

设备容量:1-10月风光新增装机增速表现亮眼

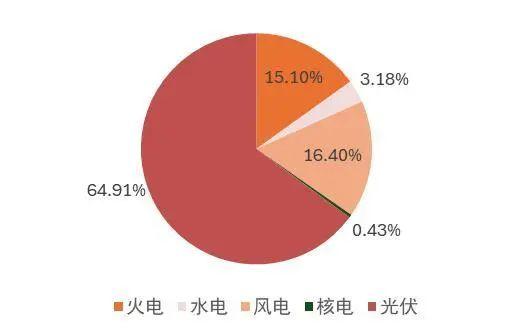

1-10月风电、光伏新增装机增速表现亮眼。1-10月我国电力新增装机容量达到27933万千瓦,同比增加11.7%;其中火电新增4218万千瓦时,同比下降3.5%;水电新增887万千瓦时,同比上升5.1%;风电新增4580亿千瓦时,同比增长22.8%;光伏新增18130万千瓦时,同比增长27.2%;核电新增装机119亿千瓦时,同比持平。10月当月新增总装机3675万千瓦时,同比增长54.4%;其中新增火电875万千瓦时,同比增长104.4%;水电90万千瓦时,同比增长60.71%;风电668万千瓦时,同比增加74.4%;光伏2042万千瓦时,同比增加49.9%。1-10月新增装机中光伏占比高达64.9%,其余火电、水电、风电、核电分别为15.1%、3.2%、16.4%、0.4%。

图26:1-10月新增装机容量累计同比

图27:1-10月分类型新增装机占比

图28:火电新增装机容量累计同比

图29:水电新增装机容量累计同比

图30:风电设备平均利用小时累计同比

图31:光伏新增装机容量累计同比

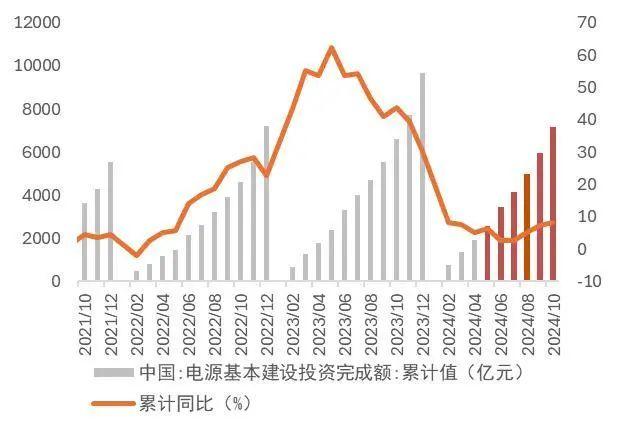

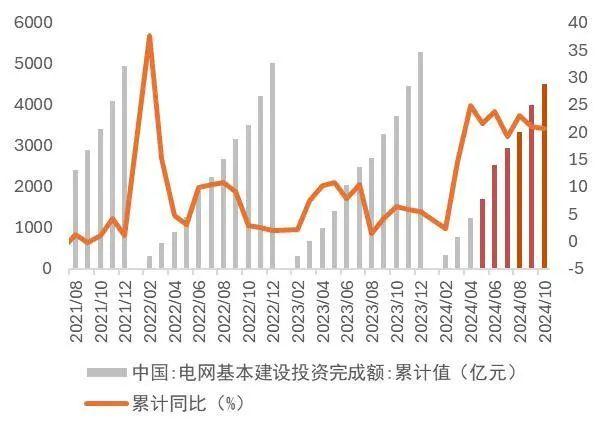

电力投资:1-10月电力投资整体稳增,电网投资增速较快

1-10月电力投资整体稳增,电网投资增速较快。1-10月份,全国电源建设工程完成投资7181亿元,同比增长8.3%;电网建设完成投资4502亿元,同比增长20.7%。

图32:1-10月全国电源基本投资建设完成情况

图33:1-10月全国电网基本投资建设完成情况

高频数据跟踪

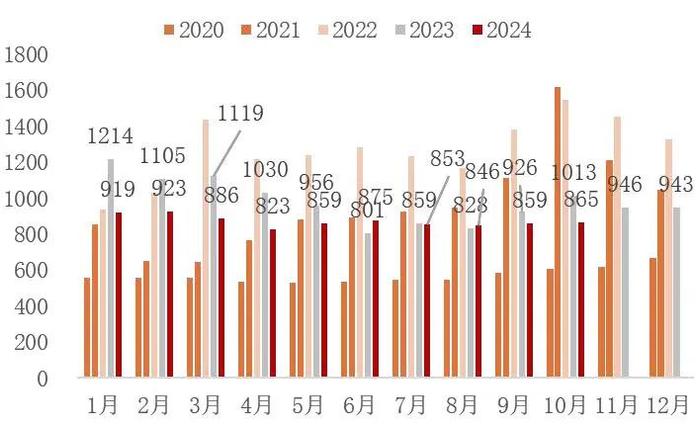

10月火电成本端同比改善。山西优混5500动力煤10月均价865元/吨,同比下降14.64%,环比增长0.70%。

图34:山西优混5500月均价(元/吨)

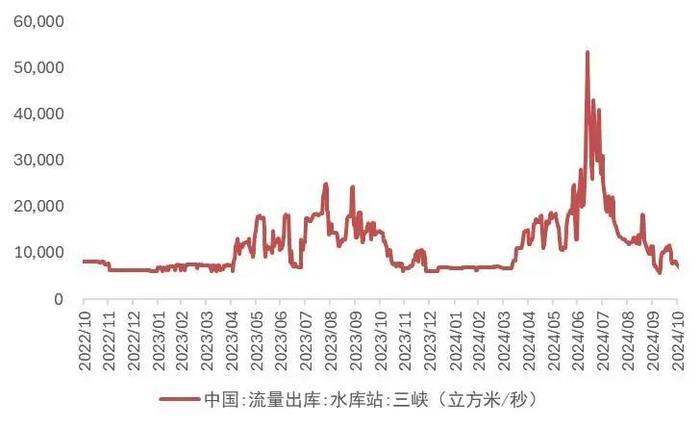

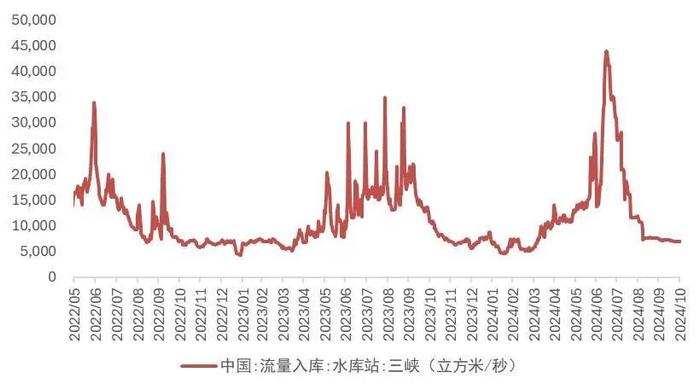

10月来水情况较去年同期有所下降。根据长江三峡集团公司数据,10月三峡日均出库流量为8758立方米/秒,较去年同期下降42.2%;10月三峡日均入库流量7134立方米/秒,较去年同期日均入库流量下降57.9%。

图35:三峡出库流量日行情(立方米/秒)

图36:三峡入库流量日行情(立方米/秒)

【点评与投资建议】

10月用电量增速放缓略不及预期,主因高温已过寒冬未至下处于用电需求淡季。用电侧,10月我国平均气温较历史同期偏高,且十一长假影响生产活动,全社会及分部门用电增速均维持增长趋势但同比增速放缓,其中一二三产同比增速均较23年下降,各部门用电增速均较9月环比回落。短期来看,进入寒冬用电需求有望环比修复。长期来看,未来新质生产力发展及电能替代趋势推动下,用电量需求或将进一步提升,且我们认为短期用电量增速或仍将高于GDP增速;其中长三角及粤皖地区新兴产业布局较早、规模占比较高,且相关产业如光伏制造、AI数据中心等多为新高耗能产业,预期上述地区用电需求增长弹性较大。发电侧,火电板块:短期来看,上游燃料价格大幅反弹可能性较弱,利好火电板块成本端;水电对火电电量挤占影响进一步削弱,预计后续火电电量持续向好;长期来看,煤电容量电价机制逐步推进,通过容量电价回收固定成本的比例逐步提升,两部制电价将持续支撑火电企业稳定盈利能力及分红能力;新型电力系统建设下火电辅助服务收入有望提升;火电标的商业模式改善下的新价值点仍有待市场挖掘。水电板块:短期来看,来水持续性需持续跟踪;长期来看,水电资本开支高峰已过,市场化改革背景下电价或仍将上行,且随着资本结构的持续优化,分红比例仍有提升空间。风电板块:受益于风资源边际改善及装机增长,风电发电量高增,长期来看,海风项目仍处于进度初期后续景气度有望持续提升,我们认为福建省海上风电具有风资源好、靠近负荷中心的优势,消纳压力小,后续机组建设成本降低及技术升级改造、竞配电价机制的优化以及部分公司直配额度的获取有望提高海风项目收益率水平。

建议关注:区域优势更为显著的长三角火电公司【皖能电力】、【申能股份】、【浙能股份】、【上海电力】;福建海风项目推进下的弹性标的【中闽能源】;充分受益电力市场改革成果的全国性电厂【国电电力】、【华电国际】;业绩稳健红利逻辑的【长江电力】。

风险提示:电力市场化交易造成上网电价波动;动力煤价格上涨;用电需求不及预期。

分析师:胡博

执业登记编码:S0760522090003

分析师:刘贵军

执业登记编码:S0760519110001

报告发布日期:2024年12月18日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。