民生银行,仍未走出泥潭

作者 |刘国辉

最近几年,民生银行的主要业绩指标在股份行中表现相对较弱,2023年营收仅比十年前的2014年高4%,净利润比十年前还低了21%。今年前三季度,营收与净利润也都还在下滑中,营收同比下降4.37%;归母净利润下降9.21%,继续在上市银行中表现落后。

不过已经有股东开始低位增持了。此前民生银行公告称,新希望集团看好民生银行长期发展,子公司新希望化工拟通过二级市场增持本行股份,增持后,新希望化工与其一致行动人南方希望实业、新希望六和投资合计持有该行总股份比例将超过5%。

新希望集团一直是民生银行的重要股东之一,自2014年底原安邦集团经过12次增持耗资380亿元成为第一大股东后,多年里新希望集团以减持为主。此次增持,对于民生银行来说是一种价值的认可。

不过在股价上,并没有明显的反弹,在公告发布后的第二天,股价就冲高回落,此后多在下跌状态,最近才有所修复,并没有明显提升投资者的信心,在市场上没有掀起太大波澜。

民生银行曾经是股份制银行里数一数二的存在,2016年资产规模还在招行之上,在股份行中仅次于兴业银行,并位居全国前十大银行之列。不过之后经营状况每况愈下,资产规模接连被中信、浦发超越,近几年里资产规模、营收、净利润等关键指标的增长都在上市银行中排名靠后。

这些年来民生银行业绩下滑,原因可以归结为企业战略失误带来的坏账包袱沉重,以及股东关联交易带来坏账。目前来看,民生银行公司治理方面的问题这几年里有所缓解,这可能是新希望集团近来增持的主要考量。但民生银行业绩还没有明显的回升迹象,这是市场没有对于这次增持给予积极反馈的原因。

民生银行股东格局有所改观

新希望增持民生银行,很重要的原因在于公司治理有了边际改善,问题股东逐渐退出,股东结构趋于稳定。

过去民生银行包括泛海系、东方系、新希望系、史玉柱系等主要股东换来换去,各有各的利益诉求,且并非只想做财务投资者,大都想在最大程度上参与银行的治理,因此在董事席位上明争暗斗。新希望董事长刘永好还曾被泛海集团董事长卢志强顶替了副董事长位置。

如今民生银行的股权结构状况有了改观,体现在:

首先,自2019年由安邦演变而来的大家保险成为第一大股东以来,最大股东位置已经多年没有变化。大家保险减持了安邦期间大笔买入的万科、招行等股份,并未减持民生银行,且大家保险持股比例较高,合计达到17%,其他股东最高持股不到5%,很难与大家保险进行第一大股东位置的争夺。而大家保险目前还在保险保障基金的控股之下,股东均是国企,稳定性会更强。

其次,问题股东基本出清,暴雷的泛海集团已经出局,抛售民生银行股权退出前十大股东行列,卢志强也已经不在民生银行董事会。陷入困境的东方集团持股也已经很少且被质押,很难再对民生银行股权发起冲击。目前的民营企业股东包括新希望、同方国信、深圳立业集团等,目前经营状况稳定。

金融投资集团同方国信2019年四季度开始增持民生银行,这几年持股在4.2%-4.3%之间。2023年3季度,产业综合控股公司深圳立业集团持有民生银行3.15%的股份,位列第七大股东。此后增持民生银行股份,截至2024年三季度,立业集团持有民生银行4.49%股份,在A股是大家保险之外的民生银行第二大股东。同方国信位列第三,新希望六合以4.18%居第四位。此次刘永好增持后,新希望系合计持股将达到5%以上,不考虑H股,新希望将成为A股第二大股东。

目前来看,曾经对刘永好股权地位形成干扰的老对手们已经偃旗息鼓。在当前民营股东中新希望经营状况相对较好,持股也较多,通过增持来坐稳A股第二大股东位置,有望增强在民生银行的话语权。

另外,在管理层层面,曾经塑造辉煌又带来滑坡的高管如董文标、洪崎等已经离任,2020年来自中银香港的高迎欣担任董事长至今,两任行长则分别来自工行和建行。民生银行进入了新阶段,高管来自监管部门委派的国有大行中高层,经营上的稳定性可能会更强一些。

不过与同是股份行且规模相差不太大的招行、兴业银行、中信银行、浦发银行等相比,民生银行在股权方面的稳定性依然差距较大。保险保障基金目前持有大家保险98%的股权,作为保险行业防范化解风险的机构,不可能长期持股。2021年7月,保险保障基金就曾将所持大家保险股权以335.69亿元的底价寻求公开转让,但两度延期,至今未果。如果未来大家保险被新股东接盘,如何处置民生银行股权又会成为变数。

因此,民生银行的股东结构虽有好转,但幅度有限,还不到股权结构长治久安的程度。

业绩仍未有明显起色

虽然股东层面清净了一些,但民生银行的业绩依然还在下滑中。

近十年来,民生银行营收与利润曾经达到高点,又从高点回落,营收跌跌撞撞回到了十年前的水平,净利润水平则还不如十年前。今年民生银行的业绩增长依然相对较差,目前来看还没出现探底回升的态势。

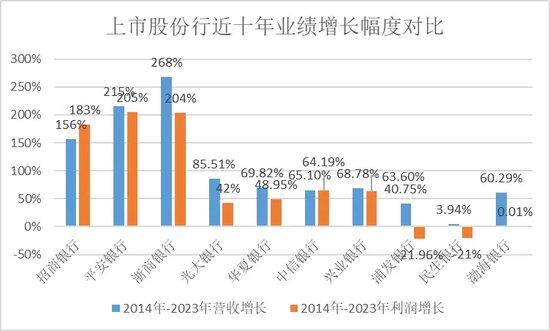

从近十年来的业绩增长来看,相比于十年前的2014年,民生银行十年来营收仅增长了3.94%,净利润下滑了21%,增幅在上市股份行中排名倒数,远逊于招行、平安银行等,也较兴业银行、中信银行等有较大差距。

民生银行也曾“祖上阔过”。在2016年,民生银行资产规模仅次于兴业银行,高于招行,在股份行中排名第二,如今资产规模在股份行中排名第五,营收与净利润排名第七,滑坡之大居股份行之首。具体来看,2016年民生银行开始盛极而衰,营收与净利润增速降到了个位数。此后还曾有过业绩修复,不过自2020年后,营收与净利润均有大幅下滑。

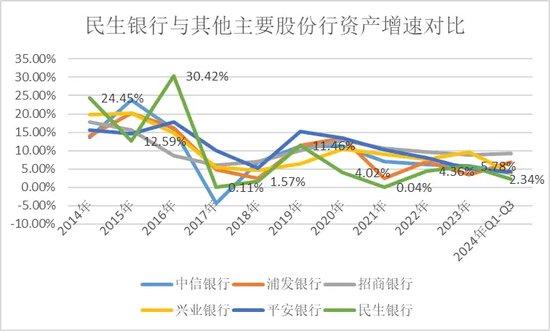

从核心指标来看,资产规模扩张速度在2014-2016年时还比较好,2017开始就比较乏力,特别是2020年以来,更是明显弱于其他股份行。

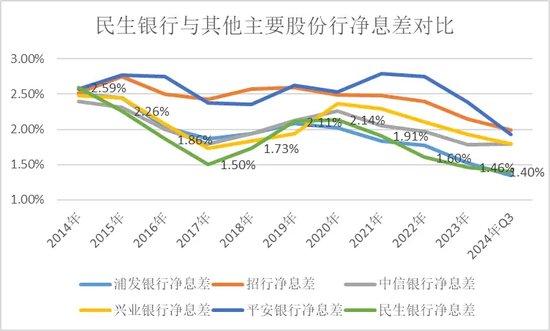

净息差方面,从2017年至今,民生银行在主要股份行中较为落后,多数时间里只是略好于同样经历大滑坡的浦发银行。

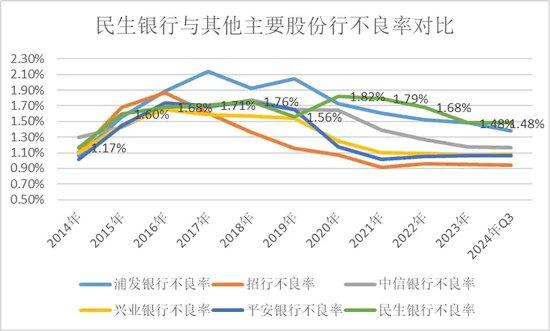

资产质量滑坡,是影响民生银行业绩的主要原因,2014年至今,多数年份里民生银行不良率处在股份行中较高数值。

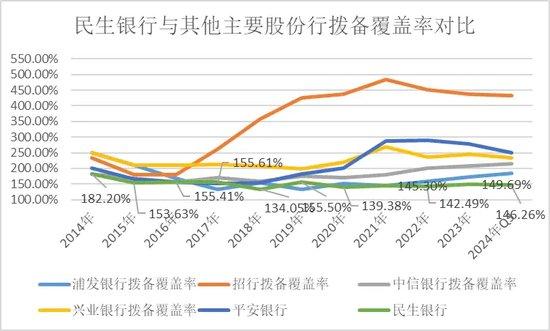

由于需要消耗拨备来核销坏账,再计提拨备又影响净利润增长这个指标,因此民生银行近十年里拨备覆盖捉襟见肘,从2020年开始就一直低于150%的监管红线。

虽有不断的核销,民生银行的不良贷款总额依然增长较快,从2014年的139.76亿元攀升到2022年的432.76亿元,此后才逐渐控制住增长,不过到今年年中仍有352.68亿元。这一过程必然伴随着拨备的快速消耗以及利润的增长受限。

整体来说,这十年里民生银行经历了资产扩张不利、资产质量滑坡、营收与利润增长下滑的不利局面。可以说是民生银行历史上“失去的十年”。

今年以来,股份行业绩普遍承压,增长弱于国有行和城农商行。本就竞争力相对疲弱的民生银行,前三季度营收1016.60亿元,同比下降4.37%;归母净利润304.86亿元,同比下降9.21%,降幅在股份行中较高。

对比来看,营收降幅仅好于平安银行和光大银行,净利润降幅在股份行中最大。从业务状态来看,前三季度资产扩张依然乏力,增长2.34%,在股份行中仅好于光大银行。一方面现在金融需求不足,优质资产缺乏,另一方面民生银行负债能力难以驱动增长,能拉来足够的存款才能增加放贷。民生银行负债总额前三季度仅增长0.21%,自然很难让资产扩张力度强起来。负债涨不动的原因在于,民生银行负债主要靠存款,民生银行的存款又主要靠公司存款,今年前三季度公司存款规模下滑了5.68%,使得整体存款下降了2.28%。公司存款下滑的原因可能是企业客户经营压力加大,或者企业客户出现一定流失。

好在净息差有企稳迹象,同比虽然下滑,但三季度1.42%的净息差相比于上半年1.38%,已经有所回升。这对于民生银行是个好消息。不过从净息差绝对水平来看,前三季度1.4%的净息差依然是股份行里相对较差,仅好于“难兄难弟”浦发银行。

其他指标上,不良率基本持平,不过拨备覆盖率下滑了3.43个百分点,可能是加大了坏账核销力度,因此资产质量上并没有好转。

总体来看,现在的民生银行增长能力在股份行乃至上市银行中都是比较弱的,缺少资产扩表的能力,净息差不高,坏账依然在增加,距离企稳回升还有距离。

其中资产质量的下滑、坏账的增加是民生银行业绩大滑坡的主因。2016年时,不良率已经攀爬至1.68%的高点。此后一边核销坏账,一边不断生成坏账,到2022年时坏账仍有1.68%。相比之下其他规模相近的股份行都出现了不良率的下降。而民生银行的坏账并未能得到有效控制。因此消耗了过多的拨备和利润,同时由于坏账不能得到控制,资产规模也不敢大幅扩张,因为扩张越多,坏账规模越大。正如董事长高迎欣在2022年所言,虽然在过去两年营收承压,但也避免了不少风险。

为什么陷入低谷难以走出?

曾经的欠账太多,民生银行这几年里一直处在消化存量不良的阶段,业绩慢慢暗淡。曾经被诸多大佬趋之若鹜的民生银行,这些年来业绩竟如此疲弱,坏账持续增长?

这就不得不说民生银行历来的经营风格。自1996年创立至今28年里,民生银行经历了四任董事长,八任行长。

民生银行历任董事长和行长人选

上世纪最后几年蔡鲁伦任行长期间,民生银行就确立了以利润为中心的激励体系,这是推动民生银行快速发展的机制保障。民生银行高管薪酬也一直处在业内较高水平。董文标则是将民生银行推向辉煌的关键人物,他和他提拔的洪崎共同塑造了民生银行曾经优秀的业绩,洪崎曾经坦言,我们有时候利润太高了,自己都不好意思公布。

在本世纪的第一个十年里,民生银行是内地成长性最强的银行,但也为后来的资产质量滑坡埋雷。作为当时的明星企业家,董文标和洪崎都比较推崇做大做强,在资产扩张上有独到的贡献,但在金融的另一核心环节风控上,做得不够好。董文标设立了他引以为豪的独立评审和独立审计制度,但事实证明并未管住风险。出身于外资行的第四任行长王浵世与董文标有较大差异,更注重零售,做深做透,慢慢发展,不过三年任期届满后并未续聘。

董文标在2006年担任董事长后的两大标志性尝试在于:

首先,为民生银行确立了小微金融的差异化发展之路。当时的银行多服务于大中型企业,小微服务确实是蓝海,特点是需求大,收益更高,不过风险也更大。为此董文标设计了“一圈一链”、城市商业合作社等小微金融合作模式,将小微金融搞得风生水起。“一圈一链”是把商圈和供应链上的中小企业资源进行整合,批量进行获客与风控。民生银行得以成为银行中的“小微之王”。史玉柱成为坚定的民生银行拥趸,也多是因为董文标。直到目前,民生银行依然是小微资产规模较大的银行之一。

另一方面,上任董事长后在2007年率先在行业里启动了事业部制改革,针对当时规模较大的行业如能源、交通、地产等,设立事业部来独立核算,增强在这些领域的获客能力。曾取得不错的效果。2010年以贷款增速8.09%实现税前利润138.87%的增长。

此外董文标还曾发力社区金融,豪言三年内开出1万家社区银行。不过因为监管原因未能实现。

这些都带动了民生银行的业绩高增,不过不能忽视的是,当时的经济处于高速增长期,这些拉动民生银行增长的措施确实有效,但当环境变化后,这些同样又给民生银行带来坏账的包袱。2016年后,经济降速,小微企业经营压力逐渐加大,产能过剩,供给侧逐渐利好大中型企业,制造业、零售业等小微密集的领域面临调整,这些年来很多行业的投资逻辑是“市场出清”,即中小企业因竞争力不足退出市场,把机会留给了大型企业。在这种情况下,小微资产质量很难保证。

实际上董文标在2014年离任民生银行后,创立了中民投,试图整合钢铁、光伏等产能过剩的行业,迅速做到3000亿元的资产规模,不过迅速又陷入困境,董文标也在2018年离任中民投,至今中民投仍未恢复元气。这也从侧面说明,董文标塑造的辉煌,很大程度上也是来自时代的贝塔。

从民生银行的措施来看,“一圈一链”确实推动了小微金融的获客,但无法避免产业链互保带来的风控危机,以及“假商圈”骗贷行为。事业部制推动了不同行业里的批量获客,但在民生银行的激励机制下事业部更重视做大规模,在防范风险上缺乏动力。这些都影响了资产质量。

从不同产业的表现看,民生银行的企业信贷长期以来多集中在中小企业较多的制造业、批发零售业上,近十年里占比一直在20%、12%左右,占比较高,制造业不良率2014年已经达到2.63%,到2019年攀升到4.31%,多年里得不到控制。批发零售业则是2014年不良率就达到4.33%,到2022年依然处在2%以上。小微金融方向上没问题,不过风险较大,难度高,民生银行没有建立起与小微金融相匹配的能力。

另外民生银行偏好的对公领域是房地产,在企业贷款中占比多年维持在15%以上,特别是洪崎上任后地产占比逐渐提升,2019年高峰期时占比达到25%。地产多年维持了较低的不良率,不过2021年开始攀升,从2.66%升到了今年上半年的5.29%,增长剧烈。财新在2022年一篇报道中曾引述知情人士的话称,民生银行对中高风险房企的贷款余额超过1000亿元,主要风险客户包括恒大集团、四川蓝光发展、泰禾集团和泛海控股等。受此影响,2019年时民生银行的地产坏账还只有13亿元,截止今年上半年已经增长到了180亿元。

在对公、零售业务结构上,民生银行的个贷多年维持在40%左右,在上市银行里算是比较高的水平了。不过并不是零售转型成功,零售贷款中占比最高的一直是风险较高的小微贷款,即个人经营贷,比例接近4成。相对稳定的消费贷款占比并不高。

虽然这十年来经历了三任董事长以及四任行长的更迭,不过民生银行的信贷结构并未发生明显变化,截至今年上半年,多年来对公与零售长期维持了6:4的结构,与对公为主,对公贷款行业分布上,小微企业较多的制造业、批发零售业占比一直处在20%、12%左右的比例,与基建相关的租赁和商务服务业长期在22%左右,均没有明显的变化。变化较大的只有房地产,在坏账高企的情况下,占比从2019年的25%下降到今年上半年的14%。

在经济结构变迁的情况下,民生银行并未对信贷结构进行前瞻性调整,在长期深耕的领域又没有形成足够强的优质客户获取能力与风控能力,这是坏账没能得到控制的主因。

2020年洪崎卸任董事长,来自中银香港的高迎欣担任董事长至今,两任行长则分别来自工行和建行。从这几年的表现来看,这一届民生银行的管理层更多是在消化不良贷款存量,以及降本增效,目前还无暇应对未来的竞争力构建。

民生银行如何走出当前下滑困局?

民生银行走出业绩谷底,还需要时间,来化解坏账,等待宏观经济进一步回暖,同时提升自身在优质资产、优质客户的获取以及风险控制方面的核心竞争力。

正如新任行长王晓永所言,民生银行管理层亟待解决的问题,一是营业收入增长的问题,二是风险管理方面的压力,三是落实好包括经营底层逻辑重塑在内的战略转型措施,释放出转型动能。

这里面的核心还是风险管理能力的提升,只有坏账增长的趋势逐渐控制住了,才能缓解利润下滑的局面,并有信心进行资产规模的扩张,实现营收增长。这可能需要民生银行强化内功,一方面形成更完善的风险管理机制,增强对于经营风险的判断能力,另一方面对于信贷结构进行调整,王晓永也曾提到,要通过调整优化客户结构、业务结构、收入结构、成本结构,提升服务客户的能力和价值创造能力。

此外还需要构建起更优良的公司治理文化,规范与股东的关联交易,与股东建立起更单纯的委托代理关系,而不是发展成客户关系。

与股东的关联交易是民生银行坏账的来源之一。其中以与泛海集团的关联交易为最多。高峰期民生银行近80%的关联借款是与泛海完成。随着泛海集团的没落,坏账逐渐增多。2023年初,民生银行起诉泛海控股、卢志强等,索偿超70亿元。今年5月10日,民生银行再次向泛海系讨债,由于在2019年至2020年间欠下合计近55亿元借款本金未还,民生银行再次起诉泛海系。两次起诉金额超过百亿元,而截止今年上半年民生银行的不良资产总额是352亿元。泛海系在困境下,目前被执行总金额就合计接近490亿元,民生银行能追回多少,还是未知数,只怕是凶多吉少。

另外一大股东东方集团也已经出现债务违约,截至2023年年底,东方集团在民生银行的贷款余额高达95.99亿元。东方集团虽然境况略好于泛海,但在营收下滑、连年亏损的情况下,能否偿还民生银行贷款也是未知数。目前民生银行还未跟东方集团撕破脸,东方集团张宏伟依然是民生银行董事,后续资产质量状况待观察。

出现这些问题,原因在于民生银行本身没有形成制度来约束股东对于公司的信贷需求,没有明确的机制来确定股东、董事会、管理层如何基于公司利益而规范相处,反而是在每个新股东进入后,都给较大的信贷额度,产生关联交易。

这是董文标、洪崎等前任董事长的失职,也可能是思维定势无力改变。在2014年董文标任期届满辞任董事长后,创立了显赫一时的中民投,也是跟股东有着不少的关联交易。如中民投大手笔定增入股阳光城、亿达中国等公司,而阳光城、亿达中国都是中民投股东方。

走出困局,实现长治久安,除了风控核心能力、信贷结构的调整外,还需要民生银行规范与股东的关联交易,防止新的风险产生。毕竟目前民生银行还同大股东大家保险有着310亿元的授信额度。