张忆东最新解读2025投资主线:中国股市性价比更优,立足新质生产力和改革两大主线

“A股的指数表现好于港股,但港股更适合深度价值投资。虽然便宜在短期不一定是硬道理,但便宜的好资产对于长期价值投资者一定是硬道理。”

“中国的宏观经济似静水深流,稳住就好。很多宏观经济数据不温不火,但失速硬着陆的风险已经过去了,名义GDP在2025年将会较2024年有所提升。”

“明年的货币政策更多是通过创新型的货币政策工具去激发信用创造,不再是通过简单的政策工具即降息、降准。

所以,我们对明年降息降准的空间保持理性不过度乐观。流动性不是极度充裕,而是合理充裕,重点是怎么从宽货币转向宽信用。”

“中性假设美股明年标普500的目标点位大概是6000-6400,涨幅在7%左右。乐观假设下,标普500的目标位是7100-7200,涨幅在18%-19%。”

以上是兴业证券全球首席策略分析师、总量领域首位钻石分析师张忆东在今日(12月18日)线上交流中分享的最新观点。

对于2025年的展望,张忆东以「革新“巳”火」四个字作为总结。

“火”代表对2025年行情的看好,“巳”则言明市场节奏震荡向上,而“变”革和创“新”,是未来一年中国市场基本面的两大关键变量。

在本次交流中,张忆东从资金面、基本面以及对资本市场展望,详细解读了2025年A股、港股及美股的投资机会与策略。

张忆东旗帜鲜明的提出2025年美股不差,但是A股更好,港股市场更适合价值投资。

对于美股行情,张忆东表示,明年应该仍处于震荡向上的状态,继续看好科技成长以及受益于特朗普新政及降息周期的成熟产业机会。

此外,张忆东指出A股市场明确具备了股东回报特征,2024年年初至12月初,A股分红及回购金额显著超过IPO、再融资及股东减持金额,A股净融资格局出现转向。

随着A股的赚钱效应与社会财富的再配置形成良性循环,牛市的大浪潮已经开始。

张忆东还详细分析了2025年中国股市三大基本面的亮点,聚焦新质生产力、并购重组及上市公司的股东回报。

聪明投资者(Capital-nature)整理本次交流的重点内容分享给大家。

我们2025年投资展望报告的题目叫《革新“巳”火》。

“火”代表我们对明年市场的整体基调看好,无论是中国股市还是美国股市。

“巳”作为名词是十二生肖的蛇,作为动词用作“起”,代表节奏和路径,由于地缘政治的不确定性以及政策效果落地的过程中可能还有一些波折,所以市场震荡向上。

“革”代表着变革与变化,“新”代表新质生产力。

分为三个方面,即对资金面的展望、对基本面的展望,以及对于资本市场的展望。

首先看资金面,总体来看中美2025年的政策环境、流动性环境都相对积极,相对正面。

美国经济可能是一个软着陆再复苏的格局,前差后稳。

上半年,周期性的下行是大概率事件。

2020年,MMT在美国开始了伟大的实践,大规模财政及货币政策的刺激,启动了美国长达4年的经济增长周期。

到了2024年,美国经济增长短周期的扩张已进入尾声,在今年下半年美国经济增速已经开始有所放缓。

2025年上半年,美国经济软着陆还是一个偏大概率的事情。

周期性的放缓,伴随着高利率以及高通胀,会对美国的消费有挤出效应。

美国是消费车轮上的国家,消费对美国GDP的贡献高达70%,伴随着美国可支配收入的变化出现波动。

过去几年美国可支配收入的主要增长来源是薪资收入。

随着美国劳动力市场供求关系的再平衡,其工资收入增速开始明显放缓,该趋势可能在2025年依然延续。

美国职业空缺率从高位回落,开始趋于正常;名义小时工资同比增速也在高位回落。

因此,我们预判,2025年上半年个人消费支出的同比增速在持续放缓,而服务消费的占比也有所回落,这将会进一步拖累美国的消费增速,消费增速又是美国GDP贡献的大头。

所以,美国上半年软着陆是一个大概率的事件。

至于会不会有黑天鹅,其主要在于美国两党的纷争在这次大选后会不会出现变数。

现在的主流预期是,共和党掌控了白宫和参众两院,这样似乎债务上限、财政支出等问题(的解决)一马平川,预期都比较乐观。

但是,参考2002年的小布什时代,也是共和党掌控了参众两院和白宫,但民主党的参议院用了一些特殊规则,拉长了时间,从而让债务上限的协议达成。

(这次)如果真的推迟到4月份,明年的美国财政赤字率可能会显著低于预期,自由支配支出的债务限额也可能会被冻结。

但这是小概率事件,不将其当作中性假设。

乐观假设是特朗普政策如迅雷一般开始快速见效,从而让美国经济不着陆直接复苏,但这一概率也偏小。

中性假设还是经济软着陆。

在软着陆的情况下,2025年通胀的风险不大,特别是前10个月,无论是住房通胀,还是超级核心服务通胀,都会保持在偏温和的回落过程中。

如果再考虑到能源价格回落,即使贸易战导致了核心商品通胀上升,整体通胀还是下行的,甚至核心通胀也会保持下行。

如此,可以参照1995-1996年美国经济软着陆时,其无风险收益率的回落节奏。

当开始降息之后,10年期美债收益率有一个阶段性反弹,随着美联储进一步降息,数据进一步走弱。

明年上半年10年期美债收益大概率会回到4%以下,甚至有可能到3.8%左右,如果有黑天鹅的事件发生,不排除到3.5%左右。

到了明年下半年,随着美国经济软着陆的确定以及美国经济再复苏,再考虑到特朗普、贸易战、反移民等政策,有可能会让通胀预期再次抬头,10年期美债收益率会走向4.5%。

再谨慎一点,有可能在明年四季度美债收益率又回到5%左右。

所以,美债全年来看偏中性,上半年看多,意味着美债收益率下行,下半年对美债略偏空。

整体来看,美国的货币政策对中国而言,总体上中性偏正面。

中国最终还是内因决定论。

外因更多属于次要矛盾,内因才是决定事物发展的核心变量,特别是对于中国这样的大国经济体而言。

看中国的流动性环境还是要关注我们自身的政策导向。

这一次12月的政治局会议以及中央经济工作会议已经讲得很清楚,中国的货币政策在2025年将实施超常规的适度宽松。

所以,2025年无风险收益率的波动中枢将进一步下行,但其下行空间并没有最近债市所反映的那么乐观。

因为外部环境的不确定性,特别是特朗普政府可能会显著提升全球贸易风险以及大国博弈风险。

中国要做对冲,这是对外部风险因素的考量。

内部要高质量化债、推动内需、推动消费,发展新质生产力。

需要先化解资产负债率偏高的问题,无论是企业资产负债表、居民资产负债表,还是地方政府的资产负债表。

特别是企业和地方政府这几年的杠杆率还在持续提升,居民杠杆率虽然在60%左右横住了,但后续怎么解决扩大内需的问题?

此外,实际利率现在还是偏高,怎么能够把实际利率压低,都是明年乃至于未来几年所面对的环境。

这些问题都需要低利率的货币环境。

所以不只在2025年,可能在未来一段时间低利率的货币环境都将持续,从而去提升消费信心,化解债务压力,进而发展新质生产力。

这是对中国无风险收益率大趋势的看法。

另外,明年的货币政策更多是通过创新型的货币政策工具去激发信用创造,不再是通过简单的政策工具即降息、降准。

所以,我们对降息降准的空间保持理性不过度乐观。流动性不是极度充裕,而是合理充裕,重点是怎么从宽货币转向宽信用。

明年,人民币汇率对非美的一揽子货币还会保持强势。

而对于美元,一方面美联储明年上半年至少还会降息,另一方面今年11月美国大选之后,美元走强,人民币汇率有了一定程度的压力释放。

2025年上半年如果有贸易摩擦,不排除人民币汇率双边波动的区间有所扩大,但不会形成趋势性的贬值压力与贬值预期。

所以,汇率依然会保持相对强势,会双边波动,而非单边大幅贬值。

这种情况也会对无风险收益率的下行幅度、下行节奏形成一定约束。

我们的结论是,央行的货币政策会进一步宽松,但宽松更多体现在货币政策工具的创新。

无风险收益率中枢会比2024年略有下行,更多体现为区间震荡。

对债市而言,明年相对今年有点鸡肋,可能是非牛非熊的震荡市。

人民币汇率双边波动,对非美货币保持强势。

这是我们对中国货币政策环境、流动性,以及无风险收益率的大致判断。

再聊一下基本面。

明年A股可能是牛市主升浪,而且是明年的整体行情走强。

对于基本面要淡化GDP,不要过度纠结多几个点少几个点,最终要落实到EPS、落实到ROE、落实到跟股市相关的基本面。

我们的牛市只有一个半牛市是“美式牛市”,其他牛市都是在经济相对低迷时,通过资本市场优化资源配置,为国家经济建设出力,解决经济中的困难。

这在90年代特别明显,在中国加入WTO后也出现过多次。

2006、2007年的牛市,是完整的“美式牛市”,即从基本面好传导到股市走牛,2018、2019年的核心资产牛市,是半个“美式牛市”,主要是核心资产走牛,非核心资产相对低迷。

更多时候是在宏观经济相对低迷时,通过盘活中国经济的结构性亮点,最终星星之火可以燎原,这一次的逻辑也很相似。

正因如此,9月26日之后,我们提出“做多中国的反转逻辑”。

基本面的关键变量不是宏观经济的大起大伏,明年的宏观经济很难大起,也很难大伏,而在于变革和科技创新,中美都是如此。

特朗普新政对美国中期的经济变革和创新意义深远,特别是放松监管,对智能驾驶、金融、加密货币(具有重大意义)。

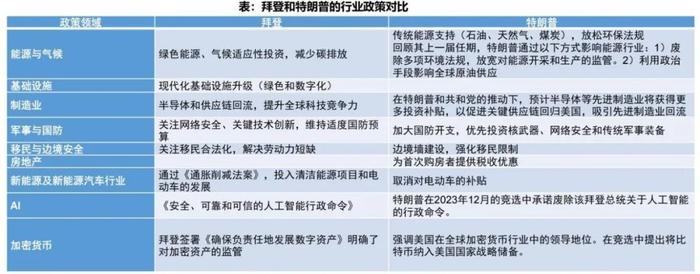

对比一下拜登政府和特朗普政府竞选中涉及的行业政策。

可以看到特朗普对传统能源的支持力度加大,对环保方面的法规放松,积极吸引先进制造业回流、关键供应链的回归。

另外,对国防开支,特别是核武器、网络安全优先加大投资;房地产方面对首次购房者提供税收的优惠。

废除拜登政府对人工智能的相关行政命令,进一步强调加密货币行业中美国的领导地位,并且提出把比特币纳入国家战略储备。

这是特朗普在放松监管方面的亮点。

刺激政策主要是减税。

特朗普1.0版本的减税让美国的实际所得税从20%到17%下了一个台阶,制造业、公用事业、商贸零售、科技服务以及住宿餐饮是最受益于减税的。

特朗普2.0的政策更多也是以大规模减税为核心,再叠加刚才讲的放松管制,有利于美国中小企业的资本开支提速;还有利于制造业,特别是非耐用品的制造业,以及科技服务、AI应用等。

这张图反映的是美国的非住宅固定资产投资。

可以看出,随着22020年拜登政府颁布芯片法案、通货膨胀削减法案,再叠加AI浪潮。基础设备投资,包括算力硬件、厂房建设以及相关配套设施投资从低位走高。

而考虑到明年的减税和放松监管,我们有理由相信,美国的设备投资和软件投资在2025年很可能会迎来高增长阶段。

所以,明年标普等权重指数或罗素2000这种偏中小型的指数,活力会增强,盈利弹性会加大,资本开支意愿也会加强。

中国的宏观经济似静水深流,稳住就好。

很多宏观经济数据不温不火,但失速硬着陆的风险已经过去了,名义GDP在2025年将会较2024年有所提升,这是很重要的。

我们从平减指数的维度把2025年类比2000年。

当时,GDP平减指数从低位开始上升,到了下半年平减指数转正。

1999-2001年的牛市主升浪也在2000年。

基本面的边际改善很重要的是看名义GDP,其改善与上市公司的盈利也更加对应。

所以,中国经济明年比较平稳,但结构会比较精彩。

明年的实际GDP还是有挑战的,其增速可能比今年要低,因为外需挑战会加大,地产以及地方政府的化债依然会对经济有所拖累但已经减弱了,消费可能稳住。

在消费稳住的情况下,再看(股市基本面)结构亮点,主要在三个方面,聚焦新质生产力、并购重组及上市公司的股东回报。

第一,新质生产力。

第一条线是AI的应用。

特别是AI在toc的智能终端,手机、眼镜、耳机等,在明年很可能像2012-2015年的移动互联网。

当时很多人讲说“互联网+”,现在叫“AI+”,AI未来的发展存在倍数效应,可能是“AIx(乘)”即进一步的相互融合。

安徽合肥市有个提法叫“心平气‘合’,急中生‘智’”,其中的“合”是指数字化、智能化和制造业的融合,这也是国家提倡的。

所以,明年的AI是“好风凭借力,送它上青天”。

第二条线是机器人。

包括但不限于人形,还有机器狗、机器狼等等,在某种程度上和AI应用相辅相成。

这两条主线有可能贯穿这一轮A股牛市。

另外,全球科技创新对中国产生共振。

中国自立自强的外部压力在2025年会进一步增大,自主可控的重要性进一步凸显。

所以,半导体、数字经济、信创、自主创新的科技领域会衍生更多的惊喜。

特别是半导体,国芯国造,甚至洋芯国造有很多海外的芯片制造商的某些部件需要在中国生产,所以,芯片的中国制造在明年是一个非常强有力的趋势,基本面改善有望从梦想照进现实

第二,内需。

内需不在于总量,而在于结构,关键词是“求新”“求变”。

“求变”主要有两个方向。

第一,传统行业传统领域并购重组带来的供给侧出清。

比如,消费、周期、制造、TMT、金融、地产这些领域,都有细分行业在过去几年,其产能、资本开支、库存在低位,供给出清面临拐点,陷入某种程度的困境不再赚钱。

2025年,伴随着产业政策优化以及资本市场的活跃,会进一步推升并购重组的高潮,由此市场化出清的力度会进一步加大,节奏也会加快。

所以,要关注这些景气、估值都在低位的行业,特别是行业中的优质公司,有可能迎来困境反弹,甚至困境反转的机会。

我们比较关注电池、风电、电网设备为代表的新能源,以及食品饮料、化学制药、化工原料、能源金属这些成熟行业的细分领域,有可能通过加速整合迎来景气的改善,房地产、建筑建材也有可能迎来这种变化。

第二,出海的变化。

出海虽然上半年有些扰动,但“疾风知劲草”,2025年上半年是细分领域龙头公司逢低布局好时机。

“求新”是需求的兴起。

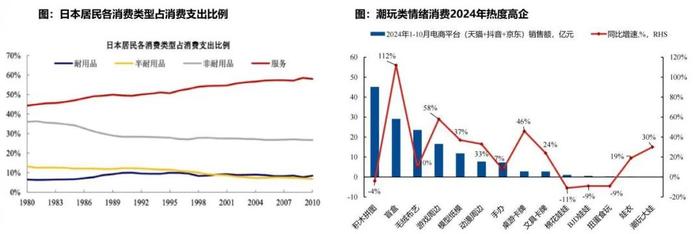

左边这张图是日本从80年代从开始,人均GDP超过1.2万美金之后各消费类型占消费的支出比例。

红色的线是服务消费,服务消费对于总消费支出占比持续扩张,这是一个基本的历史规律。

细分起来,日本当年的动漫、宅经济、游戏等情感消费较多。

落实到中国,近几年的医美、潮玩、文化高奢、谷子经济等新兴消费本质上也是属于情感消费。

可以用PE/VC的思维去配置其行业趋势,叠加精细化寻找阿尔法的机会。

明年促消费政策的趋势已经确立,情感消费会进一步“火上浇油”,这是第一个新需求。

第二个新需求,是AI端侧或云侧的新供给所带来的新消费业态、新消费模式、新场景,包括新的服务。

所以,明年新的东西会如雨后春笋般不断出现,短期不一定赚钱,但这些新的消费场景会带来风险偏好的持续改善,持续提升。

从中期角度,服务消费是重要的抓手。

养老、育幼、文化、家政这些领域,本身就是服务消费,又可以和就业、稳内需、扩大刺激消费的相关政策结合,也值得重点关注。

第三,资本市场的变革,提振股东回报。

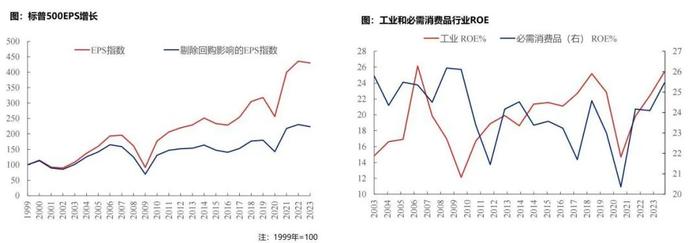

发达经济体在次贷危机之后,2011年到2019年也处于低增长、低通胀、低利率的长期经济低迷阶段,但他们的股市都不错,长牛背后的基本面逻辑也很清晰,即回购注销。

特别是在传统领域,比如工业品、消费品,通过借钱发债进行回购注销。

左边这张图是标普500EPS增长,蓝色的线是剔除回购影响之后的EPS指数与名义GDP基本相似,在底部低位震荡。

回购注销之后的EPS是持续的、很陡峭的震荡向上。

ROE也是如此,无论是工业还是必需消费品,行业ROE可以说是回购驱动的。

以中国的白酒为例,茅泸五汾的收入增速比可口可乐、雀巢等海外的消费龙头高,但ROE比它们要低,最重要的因素在于回购。

今年以来,特别是“9·24”以后,央行、证监会以及国资委都纷纷出具相关文件,鼓励提振股东回报。

央行出具了3,000亿的回购和增持专项再贷款,近期央企市值管理的系列政策,都是为了在中国新旧动能切换的调整期,在高质量化债阶段,通过提振资本市场来鼓励优质上市公司、核心资产加强回购注销以及分红,从而支撑股价走强。

进而再去发展新质生产力,进行并购重组、资本运作,从而形成内生增长和外生增长的共振,形成资本市场对实体经济,特别是对新质生产力有效配置的引导作用,有效提振经济运行效率,发挥资本市场牵一发而动全身的枢纽作用。

从这张表可以看得很清楚。

标普500的成分股从2011年到2023年,累计回购比例均在百分之三四十,有的甚至高达85%。

其中反映了一个很有意思的特征,即在低利率的环境中,很多美股公司通过积极发债来筹措资金回购公司股票。

因为低利率环境融资成本低,债权成本低于股权成本时,上市公司通过发债借钱回购,可以充分提升股东回报。

中国现在的无风险收益率,以10年期国债收益率为代表,只剩下1.8%左右,但沪深300估值倒数所反映的股权潜在回报率,还有6%。

这种情况下,正是优质的、负责任的核心资产加大回购的好时机。

从基本面维度,可以看到明年中美的风险溢价总体来都是偏正面的。

但考虑到中国风险溢价是高位回落,美国风险溢价已经在历史性低位,所以2025年投资中国的性价比会更好。

最后是对资本市场的展望。

明年的行情是牛市格局的进一步深化,震荡向上,我们判断高点在下半年。

在政策的积极引导下,2025年社会财富对A股的再配置将渐入佳境。

2024年提振股市的相关政策组合拳显著提振了A股的股东回报。

从2024年初至12月9日,A股的分红及回购金额显著超过了IPO、再融资和股东减持金额。

这意味着中国A股至少在今年走向了净回报,其投资属性大幅提升,港股也是如此,具有历史转折意义。

同时,在低利率环境下,无风险收益率、存款利率,包括保单利率都在下行。

A股的赚钱效应和社会财富的再配置形成良性循环,大潮已经开始。

所以,我们要有清晰的认知,不要总是用看美股的思维来看A股,认为只有GDP好A股才有牛市,一定要破除股市的唯GDP论,更多关注股市真实的基本面。

再看这张图。

居民存款与A股市值之比,每次在熊市后期都超过两倍,到了牛市后期基本是低于一倍左右。

所以,现在可以说是牛市的开始阶段。

明年随着股市基本面的不断改善,A股会迎来居民财富的持续流入。

总体上,明年A股、港股、美股我们都看好。

A股的指数表现好于港股,但港股更适合深度价值投资。

活跃资金要多关注A股,因为A股在2025年会比港股更加受益于内地社会财富向股市的再配置。

因为内地投资者对于政策,对于中国的未来,对于中国的国运,心里更充满正能量。

所以,2025年内地投资者主导的A股,风险偏好修复相对更快。

港股更具有深度价值,但考虑到外资中介的持股占比高达46%,所以受到外资投资风格的影响,见了“兔子才撒鹰”,唯基本面论,基本面数据出来,有了业绩才动手,更多围绕着确定性下大注。

再叠加丰富的做空机制,导致港股的风险溢价修复比A股弱。

所以,港股更适合长期价值投资,虽然便宜在短期不一定是硬道理,但便宜的好资产对于长期价值投资者一定是硬道理。

从博弈、炒股的角度,其短期的相对回报不如A股,甚至不一定有今年好。

今年港股做多的动能来自空头回补。

我们在今年3月提出来《港股的春天》看多港股,到了7月底我们又写了一篇报告叫《流泪撒种,必欢呼收割》。

3月份的时候,港股的卖空比例高达30%左右,到了今年7月底,卖空比例在25%左右,现在港股的卖空比例已经回到了13%的历史相对低位,空头变成滑头了,很难通过逼空来赚博弈的钱。

明年的港股还是要守住高股息资产,保险资金应该优先配置,既可以豁免红利税又赚了股息率以及汇率损益。

A股整体2025年震荡向上。

大盘股、红利资产是底部抬升,震荡向上。

结构精彩,围绕着新质生产力、变革方向的细分结构,就是“求新”“求变”,即新质生产力,新消费、国企改革、并购重组,提升股东回报以及出海变化等。

最后讲一下美股,我们分三种情形对美股进行预测。

悲观情绪的概率最小。

中性假设美股明年标普500的目标点位大概是6000-6400,涨幅在7%左右。

乐观假设下,标普500的目标位是7100-7200,涨幅在18%-19%。

重点关注结构性机会,受益于科技创新和放松管制的领域是关键方向,要特别关注受益于降息并且估值业绩性价比较高的地产产业链、可选消费及M6科技巨头之外的价值股和成长股。

之所以说M6,是因为特斯拉产业链还是要高度重视,但其他M6可能会加大分化。

标普500等权重指数以及罗素2000在明年更值得期待。

科技成长有望从硬件走向软件走向应用走向生态,所以AI在端侧和云侧的应用生态会加速发展。

我们对马斯克相关的科技链条非常关注,因为它既有机器人、智能驾驶,也可以和AI应用相结合。

以外,星链、储能、加密货币,也在更宽松的监管环境下有比较强的成长弹性。

但由于不便宜,所以美股明年有较多震荡,需要专业投资者参与,非专业投资者还是留在中国会更适合。

减税降息以及放松管制,致使并购重组的高潮将会来临,重点关注能源、金融、医药、工业这些行业并购重组的机会,特别是被并购公司可能迎来更强的弹性。

地产产业链、客运消费产业链明年也比较确定会受益于减税和降息。

虽然岁末年初(12月中旬到1月中旬)对A股、港股来说可能属于“垃圾时间”(相对平淡),要化解获利回吐的压力,化解特朗普上台前的焦躁情绪,等待中国政策逐步见效也需要时间,短期行情可能有点青黄不接。

但是,此时的青黄不接更适合“流泪撒种”,是对明年布局的好时机。

希望大家能够充分把握住2025年革新巳火的机会,特别是中国资本市场的机会。

——/CongMing TouZiZhe / ——

编辑:关鹤九

责编:艾暄