【专题研究】2023年供应链金融ABS市场概况与2024年展望

摘要:

受益于房地产政策支持力度加大,部分地产供应链金融ABS重启,叠加建工企业供应链金融ABS发行活跃度上升,2023年供应链金融ABS发行单数和发行规模虽延续下降但降幅明显收窄。

从核心企业来看,供应链金融ABS核心企业仍以房地产、城投和建工等企业为主,但以京东为代表的零售贸易类企d业的发行规模显著增加。另外,随着央企相关的融资担保政策的出台,央企对融资担保规模逐渐收紧,无增信和部分增信的供应链金融ABS陆续亮相。

受2023年供应链金融ABS发行量下降等因素影响,供应链金融ABS存量余额仍保持下降态势,当年净融资额呈净流出状态,全年整体供应链金融ABS二级交易市场活跃度有所下降。

展望2024年,房地产市场仍处于探底阶段,虽然相关政策支持力度加大,但地产供应链金融ABS整体发行规模预计仍将下降,但降幅将逐步收窄。随着城投企业融资政策持续收紧,城投供应链金融ABS将面临强监管形势,城投供应链金融ABS发行规模难以保持增长态势。受益于基建投资的较快增长,建工企业供应链金融ABS将持续维持在较高水平。随着国内消费复苏,以京东为代表的零售贸易企业的供应链ABS发行量预计将有所增长。此外,随着75号文出台,无增信或者部分增信的供应链金融ABS产品或将逐渐成为潮流。

一. 供应链金融ABS总体发行情况

1.2023年供应链金融ABS发行总规模同比略降

供应链金融ABS是一种以核心企业的上下游真实贸易为基础,以核心企业的信用为支撑,以未来的现金流为还款来源的资产证券化产品。目前,供应链金融ABS的主流模式为“1+N”结构的反向保理模式,“1”即核心企业,“N”为上游供应商。核心企业通过对应付账款逐笔出具《付款确认书》成为共同债务人,对应收账款到期尚未偿还的余额部分履行到期清偿义务。

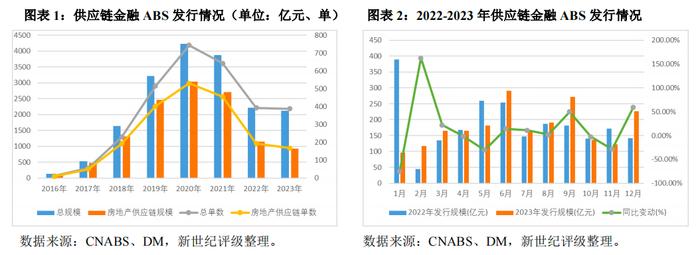

自2016年首单供应链金融ABS发行以来,作为创新型的ABS产品,2016-2020年其发行单数和规模均呈高速增长态势。但受房地产行业景气度下行,行业融资政策调控等因素影响,2021年以来供应链金融ABS发行规模和单数均有所下降。2023年,供应链金融ABS发行规模和发行单数分别为2126.01亿元和389单,同比分别下降4.21%和1.02%,降幅明显收窄,其中地产供应链金融ABS发行规模和发行单数分别为933.79亿元和168单,同比分别下降18.89%和13.40%。此外,2023年供应链金融ABS相对集中在季末发行。

2.核心企业仍以房地产、城投、建工等企业为主,但受政策影响地产供应链金融ABS发行规模持续下降

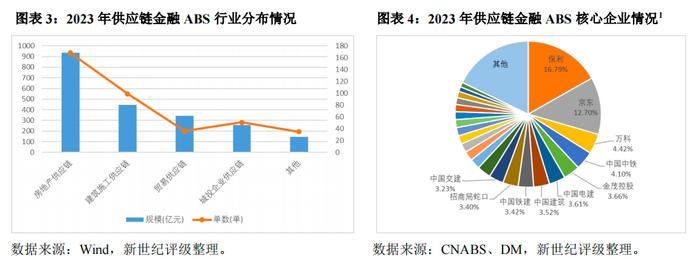

核心企业方面,2023年发行的供应链金融ABS中前十大核心企业(包含下属子公司)分别为保利、京东、万科、中国中铁、金茂控股、中国电建、中国建筑、中国铁建、招商局蛇口及中国交建,上述十大核心企业合计发行规模1251.20亿元,规模占比58.85%。核心企业行业呈多元分布,整体来看,仍以房地产、城投、建工等企业为主,头部效应明显。此外,近年来,以京东为代表的零售贸易类企业的供应链金融ABS发行量占比显著。

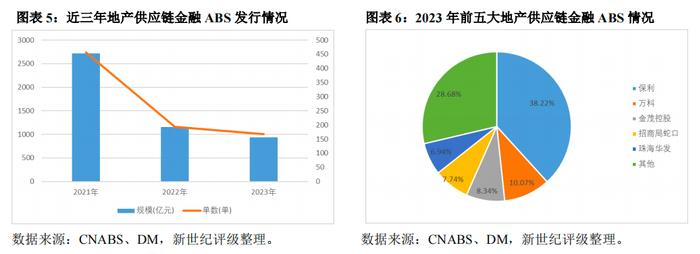

2023年,房地产政策支持力度加大、全年政策保持宽松状态,且中央金融工作会议中指出“促进金融与房地产良性循环”,随后上海证券交易所明确表示将支持不同所有制房地产企业的合理融资和并购需求,促进房地产行业健康稳定发展。当年保利、金茂控股以及珠海华发供应链金融ABS发行量同比增加4.58%、63.54%和58.42%。虽然头部强资质房地产企业的供应链金融ABS发行量大幅度增加,但由于房地产行业仍处于探底阶段,当年地产供应链发行额度同比下降18.89%。特别地,万科在暂停供应链ABS发行的近8个月之后,于2023年5月重启发行,但受房地产行业景气度下行等因素影响,万科自2023年10月起再次暂停其供应链金融ABS的发行,当年万科供应链金融ABS发行规模共计94.07亿元,同比下降61.05%。此外,2022年重庆龙湖以及金地集团供应链金融ABS发行规模分别为68.30亿元和40.42亿元,但2023年亦纷纷暂停发行供应链金融ABS。整体而言,地产供应链金融ABS的核心企业仍以强资质国企及混合所有制房企为主,但受房地产企业融资限制及房企信用风险持续暴露等因素影响,未来地产供应链金融ABS发行规模将持续收缩。

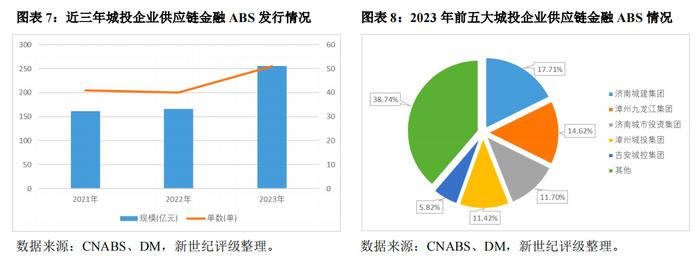

从城投供应链金融ABS发行情况来看,城投企业承担区域内大量的基础设施建设任务,并与大量的建筑商以及建材贸易商等有着频繁的接触与合作,故其存在着一定量的应付账款(应付工程款或应付贸易款)。对于国内城投企业而言,其对于上游供应商的甲方地位明显,因此上游供应商配合城投企业发行供应链金融ABS的意愿极强,因此供应链金融ABS逐渐成为城投企业盘活存量资产的融资工具之一。

2022年7月,上海证券交易所发文重点提出“大力支持企业将生产经营过程中形成的应收账款、应付账款(供应链)、融资租赁等债权,作为基础资产发行资产证券化产品”,当年下半年城投供应链金融ABS共发行27单,发行规模120.11亿元,占全年发行规模72.17%。受此政策影响,2023年前三季度城投供应链金融ABS发行规模再创新高,其发行规模高达至211.37亿元。随后,2023年9月,国务院下发《关于金融支持融资平台债务风险化解的指导意见》(国办发

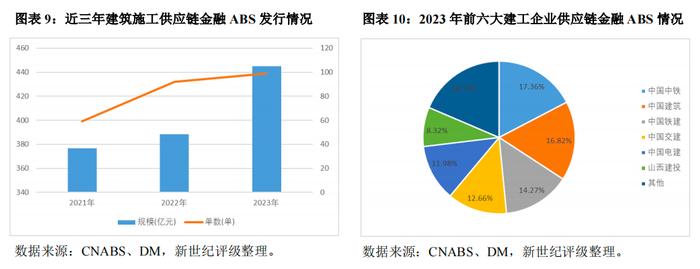

建筑集团公司或其下属子公司在材料购买、设备租赁等经营活动中对上游供应商或者服务商有应付账款。通过发行供应链金融ABS,核心企业拉长了其应付账期,缓解资金压力。从建工企业供应链金融ABS发行情况来看,目前建工企业供应链金融ABS核心企业以央企集团系为主,包括中国中铁、中国建筑、中国铁建、中国交建及中国电建等;地方国企以山西建投等为代表。2023年,建筑施工行业供应链金融ABS发行规模为444.84亿元,上述的前六大建工企业发行规模占比为81.41%。受益于基建投资的较快增长,建工行业供应链金融ABS维持在较高水平。

3.作为“通道”角色,前五大保理公司发行规模同比略增

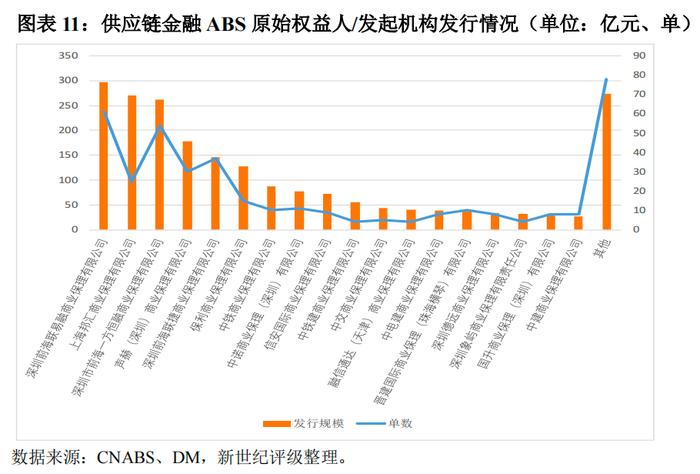

从原始权益人/发起机构方面来看,供应链金融ABS一般以保理公司为主,系因该类产品可能存在多个债权人的情况,为了发行简便,会通过保理公司将底层的应收账款债权统一收购打包并发行相关资产证券化产品。保理公司在供应链金融ABS中主要作为“通道”角色,2023年,前五大原始权益人/发起机构发行规模占比为54.24%,同比增加1.64%,其中深圳前海联易融商业保理有限公司以及上海邦汇商业保理有限公司在发行规模方面分别位居第一和第二,深圳前海联易融商业保理有限公司和深圳市前海一方恒融商业保理有限公司在发行单数方面分别位居第一和第二。

4.受75号文影响,无增信或部分增信的供应链金融ABS产品逐步亮相

增信方面,供应链金融ABS通常使用增信方式为核心企业出具付款确认书或类似文件承诺对入池应收账款承担到期付款义务,或采用外部增信机构对优先级产品提供保证担保、差额支付承诺等外部信用支持。对比来看,内部增信措施包括优先/次级分层的增信效果在供应链金融ABS中效果最弱,并且供应链金融ABS一般不设超额现金流覆盖。根据CNABS中已公开披露的增信结构所示,2023年发行的全部增信的供应链金融ABS共计351单,发行规模1893.59亿元,其中核心企业通过对应付账款逐笔出具付款确认书成为共同债务人的资产证券化产品共计发行242单,发行规模为1360.11亿元。此外,2021年10月,国资委发布了《关于加强中央企业融资担保管理工作的通知(国资发财评规[2021]75号)》(以下简称“75号文”)。在此背景下,央企集团对其及子企业融资担保规模逐渐收紧,创新了央企集团对资产证券化产品的增信方式,增信方式由全额增信向部分增信和无增信转变,其中无增信产品主要为集团体系内的多个下属子公司作为债务人,通过结构化分层发行供应链金融ABS产品。2023年发行无主体增信供应链金融ABS的央企集团以中国电建(包括中国电建子公司或下属公司)、中国葛洲坝等为主,上述2家央企集团当年合计发行规模为53.28亿元,占无增信产品发行规模总额约60%;中国中铁仅对部分优先档增信,其发行单数为9单,发行规模为77.23亿元。

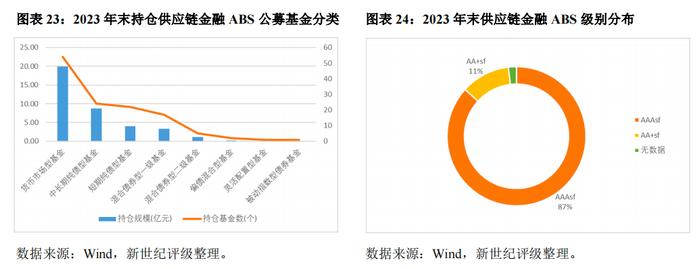

5.供应链金融ABS信用等级仍以AAAsf为主,但其整体发行规模有所下降

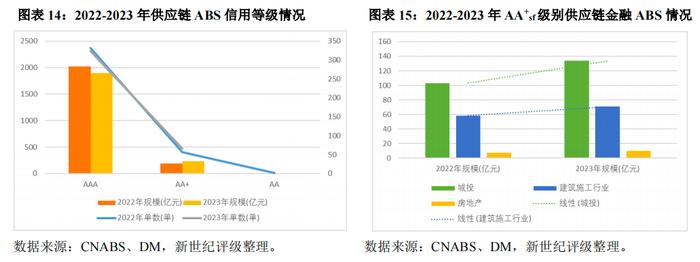

2023年供应链金融ABS信用等级仍以AAAsf级为主,整体信用风险较低。但受相关政策等影响,AAAsf级证券发行规模有所下降。然而,受前文所提及的2022年7月上海证券交易所发文影响,2023年前三季度主体级别为AA+城投企业积极发行供应链金融ABS致使信用等级为AA+供应链金融ABS较2022年同比上升19.49%。此外,全年未发行AAsf级证券。

6.供应链金融ABS发行利率趋势整体较为平缓

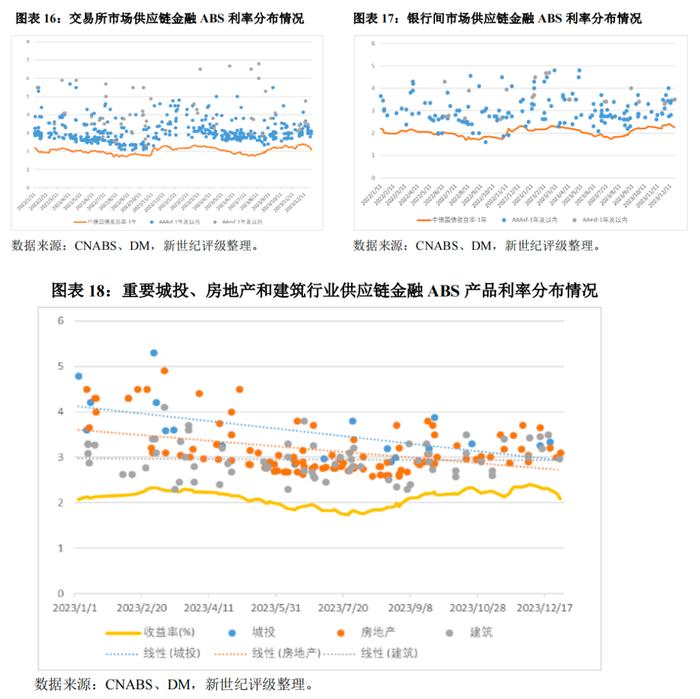

由于期限超过一年的供应链金融ABS数量较少,本文仅研究2022-2023年间发行的一年及以内的AAAsf和AA+sf级证券。从利率走势来看,2022-2023年间证券整体发行利率与1年期的中债国债到期收益率呈现趋同化。较AAAsf证券利率而言,AA+sf证券利率相对更加离散,值得关注的是有6单AA+sf证券的发行利率超过6.00%,主要因投资机构流动性偏紧且情绪相对消极,同时发行人希望成功融资而愿意承担更高的成本所致。2023年发行的期限在一年及以内的供应链金融ABS中,房地产行业和建工行业前五大发行人的发行利率主要分布在2.50%-3.50%之间,城投行业前五大发行人的发行利率分布在2.85%-5.30%之间,较为分散,且三大行业整体利率呈下行趋势。

二.供应链金融ABS的存量和二级市场情况

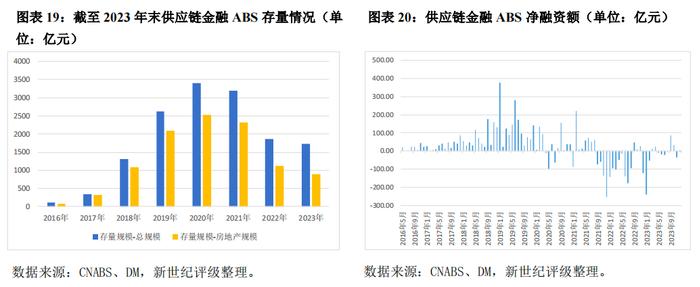

1.2023年末整体存量规模同比下降,全年净融资额仍呈净流出状态

从一级市场发行情况来看,随着供应链金融ABS高速发展,2016-2020年供应链金融ABS基本呈净流入状态。受房地产企业融资政策等影响,自2021年以来供应链金融ABS逐步由净流入转为净流出状态。2023年,供应链金融ABS净融资额为-139.48亿元。具体来看,2023年1月净融资额为-239.55亿元,主要系2022年发行的供应链金融ABS产品大部分集中于2023年1月到期偿付所致;3月、4月、9月以及10月净融资额呈净流入状态;其余月份相对比较平稳,净融资额均在-35亿元以内。

从存量市场来看,受2023年供应链金融ABS发行量持续下降的影响,当年供应链金融ABS存量单数和存量规模余额同比分别下降6.41%和7.46%,其中地产供应链金融ABS存量余额亦同比下降19.18%。

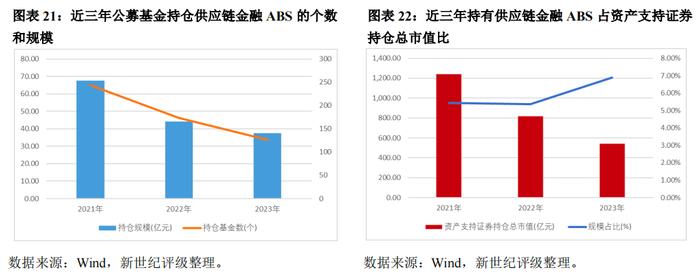

2.基金持仓供应链金融ABS的热度有所回暖

就公募基金的持仓情况而言,截至2023年末,持仓供应链金融ABS的基金个数为126个,持有供应链金融ABS的市值为37.49亿元,占资产支持证券持仓总市值的6.88%,较前两年相比,持仓规模及持仓基金个数呈连续下降态势,2023年公募基金持有资产支持证券市值占其持仓总市值的0.38%,同比下降0.23个百分点。受此影响,持有供应链金融ABS占资产支持证券持仓总市值比反而有所上升。

从持仓供应链金融ABS的基金来看,截至2023年末,供应链金融ABS持仓规模占比前五的基金公司分别为易方达基金、南方基金、富国基金、鑫元基金和兴业基金。同期末,持有供应链金融ABS的公募基金产品主要为货币市场型基金,持仓基金数为54个,持仓总市值为19.92亿元,占供应链金融ABS持仓总市值的53.14%。公募基金产品所持有的供应链金融ABS级别以AAAsf为主,占供应链金融ABS持仓总市值的86.74%。

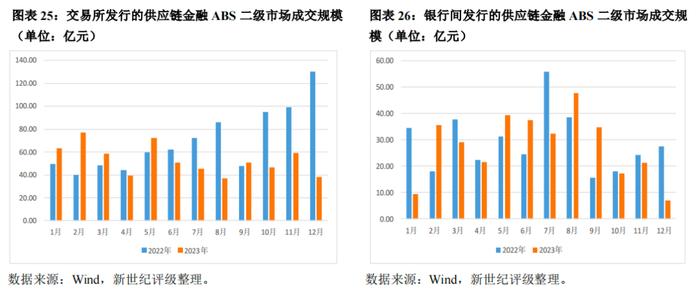

3.供应链金融ABS的二级市场交易量仍保持下降趋势

2023年供应链金融ABS二级市场整体交易量仍保持下降趋势。当年交易所和银行间市场发行的供应链金融ABS的二级市场交易金额分别为639.03亿元和333.41亿元,同比分别下降23.35%和4.28%。换手率方面,2023年,供应链金融ABS的换手率为48.97%,同比增加了2.27个百分点。

三.2024年展望

展望2024年,2021年以来我国房地产业持续降温且幅度明显,2022年国家政策要求金融机构加大对房地产业的支持力度,并提出“三个不低于”的要求,利好房企融资改善。虽然在政策导向下,有助于改善房企融资环境,但是其融资环境仍有待修复,整体来看受益或相对有限,预计2024年地产供应链金融ABS发行规模将持续收缩。随着35号文出台,城投企业融资监管政策持续收紧,城投发债管控不断收紧,2024年城投供应链金融ABS将进入存量管理阶段,城投供应链金融ABS发行规模难以保持增长态势。受益于基建投资的较快增长,预计2024年建工类的供应链金融ABS市场占有率将持续提升。此外,随着国内消费复苏,2024年以京东为代表的零售贸易企业的供应链ABS发行量预计将有所增长。

此外,2021年10月,国资委发布了75号文,央企集团逐步减少对资产证券化产品的融资担保规模,进而促进了资产证券化产品增信方式的创新,无主体增信或部分增信的供应链金融ABS逐渐增加。在此背景下,随着无主体增信或部分增信的供应链金融ABS被投资者所认可,预计未来无增信或者部分增信的供应链金融ABS或将逐年增加。

[1]供应链金融ABS发行规模占比小于1%的合并至其他。

作者:新世纪评级金融结构评级部