中国跨境电商在东南亚面临哪些阻碍?

2022年2月,电商平台TikTok Shop入驻印尼,随后在泰国、越南、马来西亚和菲律宾站陆续上线。

通过高额补贴和庞大用户基数,东南亚TikTok Shop的GMV增长势头迅猛,印尼站、越南站、泰国站下半年均有指数型增长,其在印尼的日均包裹量约达300万个。

上线首年,TikTokShopGMV总量有望跻身东南亚电商前十。然而一年过去,TikTokShop的东南亚掘金梦却轰然破碎。

2023年9月27日,印尼贸易部宣布将签署经修订的《2023年第31号贸易部长令》,其核心内容包括:社交媒体禁止作为商品销售平台。

一纸禁令直接审判了TikTok Shop的命运,平台遗憾关停印尼站的业务。

从印尼政府的相关表述中,不难看出官方对于外来电商的警惕。究其原因,是跨境卖家具备强大供应链优势,用低价策略大行其道,挤压本土零售的生存空间,因而引发深深的忌惮。

受到政治、经济、市场等多方面因素的阻挠,东南亚尽管“肥美”,却是块难啃的骨头。Lazada在印尼被限制发展跨境业务,SHEIN选择绕道直奔拉美。但这并不代表东南亚跨境电商就此落没。

随着东南亚消费升级的趋势持续,当地电商生态迅速发展,东南亚成为全球电商增速第一,规模第二的新兴市场。然而,东南亚线下零售市场尚不发达,无法满足日益增长的消费需求。电商平台在东南亚百花齐放,不存在一家独大。

这意味着跨境电商在东南亚长期存在机会。对有志于新兴市场的跨境卖家来说,东南亚是最不容错过的地区之一。

东南亚发展跨境电商有何优势?又有哪些因素会阻碍跨境卖家?

一、东南亚需要跨境电商

市场评论道,印尼禁止TikTok Shop受益最大的就是其他电商平台,Shopee、Lazada等平台会出现一波增量。此外,RCEP(《区域全面经济伙伴关系协定》)政策落地将进一步降低货物贸易关税。

这些都说明当下是进驻东南亚的好时机。

总的来说,东南亚呈现消费电商化、人口年轻化、平台多元化的特征。东南亚各个市场增长潜力高,流量营销成本低。同时竞争格局分散,各价值链的玩家都有机会。

1.市场潜力

与全球消费降级的趋势相反,东南亚处在消费升级的时期。东南亚总体GDP增长高于全球水平,将极大地带动电商市场。人口结构随之变化,中上层阶级继续扩大也会带动客单价的提升。

2022年,东南亚主要六国:泰国、印尼、越南、马来西亚、菲律宾和新加坡总人口达6亿,是全球净增人口最多的地区之一。人口红利合并低电商渗透率,释放出巨大的电商增长潜力。

根据eMarketer发布的《2022年全球电商市场预测报告》显示,全球电商增速排名前十的国家中,东南亚地区占据一半。

泰国——物流基建最便利,最后一英里时长仅2.5天,配送时效在六国之中排名第一。泰国人口为7010万,排名第四,网购人口占比约为59.91%。银行卡和电子支付账户普及率分别为59.8%和8.3%,在线支付较为便捷。

印尼——电商规模最大,人口高达2.8亿,是东南亚人口最多的国家,网购人数1.65亿,电商市场规模庞大。印尼的消费升级趋势较为明显,平均客单价为41美元,位列东南亚地区第二。本土的Tokopedia是印尼最大的电商平台。

越南——发展潜力最大,2023年加速发展,预计电商增速将超过20%,处在东南亚国家前列。本土平台Tiki是越南最大的电商平台。

马来西亚——网购人数比例最高,占比66.7%,处在东南亚国家前列。马来西亚银行卡普及率73.8%,电子支付账户普及率为10.9%,是东南亚在线支付第二成熟的市场。

新加坡——银行卡支付最成熟,普及率高达91.8%。它也是东南亚客单价最高的市场,平均客单价为62美元。2022年,新加坡凭借36%的电商规模增速位列全球第一。

2.消费者

四个关键词可以概括东南亚网购用户的特点:年青一代、沉迷网络、社交媒体、价格敏感。

东南亚人口普遍年轻化,菲律宾年龄中位数为24.1岁,印尼为31.1岁,越南为32岁,而中国为38.4岁。除新加坡和泰国外,东南亚四国35岁以下人口占比均超过50%。

年轻人为主的消费人群对网络购物接受程度高,消费行为活跃。东南亚拥有2.7亿Z世代群体,电商潜力巨大,一半的Z世代每月消费金额超过30美元,有72%的Z世代表示,更倾向于网络购物而不是线下消费。

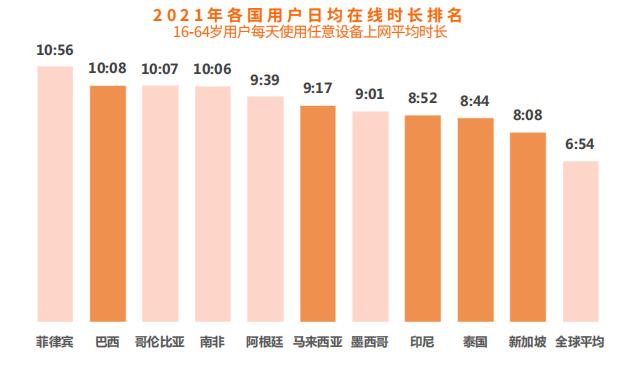

这些喜欢网购的年轻人,也广泛沉迷于网络,东南亚是全球用户日均上网时长最高的地区之一,社交媒体在东南亚快速扩张。

据统计,东南亚六国社媒渗透率约为80%,超过中国68%、美国80%和日本65%的水平。

目前东南亚受众最广泛的社媒平台为Facebook、YouTube、Instagram,TikTok的影响力也在日益提升。东南亚互联网还处在流量红利期,这些平台的广告营销成本只有欧美的30%-40%。

而且东南亚社媒广告转化率很高。许多年轻消费者表示,他们在下单前都没有想好自己要买什么,更多是通过网络种草随机产生的购买行为。

这些年轻人也表现出了对价格的重视。在某项调查中,超过一般的电商消费者都表示,对于非必需品类,他们会选择性价比更高的品牌,因此,物美价廉的中国商品在东南亚普遍受欢迎。中国产品=性价比的观念,会逐渐增加中国卖家的竞争优势。

3.电商平台

东南亚三大电商平台为Shopee、Lazada、Tokopedia。

Shopee是东南亚访问量最高和交易规模最大的电商平台。Shopee自2015年在新加坡成立以来,业务范围辐射东南亚六国。2022年月访问量达4.45亿次,在东南亚排名第一。

Lazada成立于2012年,是东南亚第一大B2C电商平台,总部设在新加坡。2016年被阿里巴巴收购,成为阿里巴巴集团东南亚旗舰电商平台,2022年月访问量达1.28亿次。

Tokopedia是印尼最大的电商平台,物流覆盖印尼97%的地区。2022年凭借1.63亿次月访问量,超过Lazada成为东南亚第二大电商平台。2022年4月Tokopedia和Gojek合并成GoTo并上市,巩固了其在印尼市场的领先地位。

从新增用户量的比例来看,Shopee受到Tokopedia蚕食,加之东南亚本地保护思想盛行,Tokopedia未来的潜力不容小觑,卖家应当重点关注。

二、东南亚为何拒绝跨境卖家?

印尼出台《2023年第31号贸易部长令》直指TikTokShop,在其关停印尼站业务后,另外两家老牌电商也做出紧急响应。

Lazada对平台上可能与新政策相冲突的商品进行了下架或限单处理,而Shopee则直接宣布停止跨境电商业务。

除了政策方面的原因,物流等基建设施也对跨境电商发展造成了阻碍。

目前东南亚跨境物流丢包率和破损率高,清关的不确定性大。最后一英里配送也不尽如人意,东南亚六国平均配送时效在四天左右,很难保证48小时配送时效。

这是因为东南亚地缘环境复杂,岛屿较多,基础设施尚不完善,时效难以标准化。以印尼为例,人口集中的爪哇,常遇堵车,偏远岛屿交通不便。

在线支付网络也不发达。除新加坡之外,泰国、印尼、越南、马来西亚、菲律宾银行卡平均覆盖率仅为42%。金融诈骗的频发,也让消费者对电商平台缺乏信心。

同时各国对线上支付的要求也愈发严格。例如印尼要求所有非现金交易必须通过国家支付网关NPG进行,马来西亚颁布了针对先享后付BNPL的监管指导意见。这给跨境卖家带来不小的挑战。

三、小结

1.高性价比是王道

目前,东南亚地区的消费者普遍对价格敏感,因此市场仍以低客单价为主。也说明高性价比的白牌商品在东南亚具有巨大潜力。

卖家可以选择铺货模式,严选白牌蓝海类目,以避免与本地卖家的正面竞争。在数字化技术的支持下,可以排除品控和侵权风险,从而更容易在东南亚市场占据一席之地。

2.社交种草营销

东南亚是社交重度市场,与中国早期电商平台主要依赖搜索引流的情况不同,年轻的东南亚消费者们受社交种草影响冲动消费的倾向明显。

卖家应当充分利用社交媒体平台。东南亚几乎每个网友都上Facebook,使用比例超过大部分欧美国家。TikTok电商业务虽然遭受重击,但是流量一直在上涨,目前广告覆盖率已超过Instagram,在未来或将超过Youtube,成为第二重要的营销渠道。

3.防范金融风险

由于消费线上化的迅猛发展,支付诱骗在东南亚所有国家都大幅上升,四分之⼀的网购用户都曾遭受诈骗。卖家需要不吝成本投入售前售后服务,加大投入反诈骗相关技术,例如诈骗监测系统等等,同时重视金融合规,以应对严格的市场监管。

电商全球化趋势锐不可当,需求持续旺盛,为跨境电商繁荣发展注入强大动力。尽管出海之路偶遇波折,我们仍需坚定信心,采取有效措施降低风险。时刻牢记,无论何时,先求生存再谋发展,才是跨境电商的常胜秘诀。

本文来自微信公众号:亿迈EasySeller(ID:gh_1cee1af64e90),作者:亿迈,编辑:亿小迈