派息型结构化策略的特征及其配置价值

全文2085字,阅读约需4分钟

嘉实财富首席宏观分析师谭华清博士

在利率下行的环境下,当前人民币资产面临一定的“资产荒”问题。十年期国债的到期收益率只有2.4%。基于股票市场以及期权结构,当前市场流行一类按月派息型结构化策略。该策略具备较好的按月派息分红潜力。可能是应对低利率环境下的配置选择之一。

在该类结构化策略中,当大盘指数下跌不超过一定幅度时,根据该机制就有可能实现按月给投资者派息。比如,当中证1000指数是6000点时,根据不同的机制设置,在跌幅不超过30%、50%,都有可能根据派息机制按月给投资者进行派息。

一、 该类策略派息潜力较好

这一策略的派息潜力一定程度上是当下环境的产物,并非唾手可得、随时都有。这既有市场波动率逐步回升的利好,也有基差适当走阔的支撑。年初2月份股市的持续低迷、基差的走阔,让当下这类高派息策略具备了更好的时机。一旦基差进一步压缩,波动率下降,这类策略的派息潜力可能就会下降。

图1 2024年1月底的市场下行导致基差迅速扩大

二、派息型结构化策略的风险

如前文所述,派息型结构化策略在当前具有一定的派息潜力。但这种派息潜力是因时而变,并非始终存在。

任何投资都是有风险的,关键是我们如何管控风险。对于风险的管控我们既要有对具体风险的识别,也要对未知风险的敬畏。

就该策略而言,具体风险的核心不在于股市会不会上涨,而在于是否存在大幅下行的熊市风险。

针对这一风险,该策略往往选择以下风险保护:

(1) 用派息机制对冲一部分市场下跌

该策略通常按月派息,从投资结果上看,累计派息幅度可以对冲一部分市场的下跌。

(2) 派息机制对于市场下行具有更强的包容性

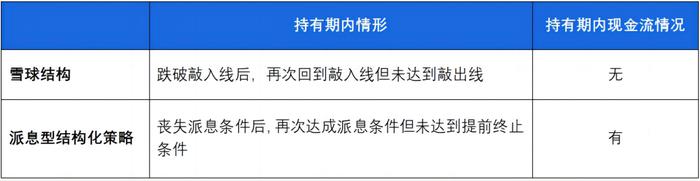

以跌幅为20%为例,市场达到这样的跌幅往往是需要时间的,是一个过程。与雪球结构通常设定敲入/敲出线不同,派息型结构化策略设定了派息条件和终止条件。如果市场持续下跌,在派息型结构化策略的设置下至少可以获得下跌过程中满足派息条件时的派息。假如后续市场回暖,派息型结构化策略将继续派息,而雪球结构则需要等到指数回到敲出线才有收益。

本质上,雪球结构的投资者希望,市场在持有期内不跌破敲入线。因为一旦敲入,投资者获取回报则需要市场回到敲出线。而该派息型结构化策略的投资者所面临的情况则为,即使某次观察日未达成派息条件,但持有期内,只要再次达成派息条件依然可以继续派息。很显然,派息型结构化策略投资者获得现金流的条件更为宽松。

表1 传统雪球和派息型结构化策略的差异

站在投资者普遍具有疤痕效应的当下,容错性和抗风险能力是当下投资者较为看重的。除了具体的风险判断,还有未知的风险的防范。对于未知风险的防范,最基本的方法是从账户视角出发,做好多元多策略资产配置。酒虽好,也不要贪杯。任何策略再好,也要从账户视角出发,合理配置,并不是allin。

三、当前是配置该策略的好时机吗?

根据派息型结构化策略的特征,可以看出,该策略对市场上涨的依赖性较小。因此,配置该类策略之前,我们要问的,不是市场还会不会上涨,而是要问,市场还会不会大跌。

对于这一问题,我们有几个思路方面的建议,希望投资者朋友一起看看。

⚫客观认识年前的市场下跌

年初的下跌可以认定为一次流动性危机,是市场阴跌、雪球敲入、中性策略、量化指数增强抱团微盘股等市场生态综合反映下的结果,和经济基本面的逻辑关联较弱。

从目前来看,23年发行的雪球几乎全部敲入完毕,基差也相对稳定,微盘股也出现了反弹,这一轮流动性危机可能已经结束了。

⚫ 政府对市场异动较为关注

新任中国证监会主席在两会期间表示,一旦资本市场严重脱离基本面,出现极端情形,“该出手就果断出手,纠正市场失灵”。

⚫ 政府对资本市场的建设思路更加注重投资者

这段时间以来,政府一直强调要建设以投资者为本的资本市场,要对上市全链条加强监管,加强退市监管,应退尽退。这对于投资者而言,也是一种全新的气象,有助于提升投资者信心。

⚫ 两会政府工作报告传递信心

两会刚刚召开,政府工作报告有很多新的表述,对于稳预期、提振信心方面着墨较多,强调“将非经济政策纳入宏观一致性评估”,强调“货币供应量要同经济增长和价格水平预期目标相匹配”。

⚫ 相对全球其他市场,国内股市估值较低

全球来看,国内A股和港股依然是全球主要股市估值较低的。

基于这些分析,我们认为,市场在当前环境下重演一次年初危机的概率较小。

四、总结

市场牛熊周期是常态,熊市的尾声,牛市的初期是最美好的。此时市场还不那么拥挤,但可能已经有正反馈了。在这个时候,我们应该积极播种,对市场风险进行合理的分析和识别,捕捉市场动态演绎带来的机会。

我们也建议投资者,应把周期、市场的风险和策略的风险区分开。因市场牛熊导致的浮亏可能更多的是市场的风险,而非策略本身的风险。

具体到当下的市场,流动性危机的阴霾正在散去,股票市场的春天也终将到来。通过对底部区域的合理估计,派息型结构化策略可能到了“播种”的时候。在具体配置上,依然要从客户的账户出发,合理考虑。

近

期

推

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。