病来如山倒?“女装之王”*ST拉夏将谢幕A股 董秘:未来核心目标是盈利

“病来如山倒。”*ST拉夏(603157,SH,即拉夏贝尔)在2021年年报中这样形容即将到来的A股退市。

这家曾经的“女装之王”,在连续四年陷入亏损泥潭、连续两个年度末净资产为负后,不得不挥别A股,将于4月22日进入为期15个交易日的退市整理期。

“未能对外部行业环境作出正确的判断,以及内部战略失当、扩张过快及成本结构失衡等原因,叠加2020年新冠肺炎疫情的冲击……”是*ST拉夏在其2021年年报中对于公司陷入如今困境的反思。

而*ST拉夏董秘朱风伟则在接受《每日经济新闻》记者采访时表示,公司对于出现的问题的反思是一个动态的过程,在经营过程中不断地发现问题,再去调整。他表示,未来,公司最核心的目标还是实现盈利。

“女装之王”即将告别A股

按照公告,4月22日,*ST拉夏将进入退市整理期,这也意味着其即将在A股谢幕。

4月15日,*ST拉夏发布退市公告,称因公司2020年度期末归属于上市公司股东的净资产为负值,公司A股股票自2021年4月30日起被继续实施退市风险警示。同时,2021年度报告显示,2021年度期末归属于上市公司股东的净资产为-14.31亿元。根据规定,经上交所上市委员会审核,上交所决定终止公司A股股票上市决定,将于4月22日进入为期15个交易日的退市整理期。

对于即将告别A股市场会对公司未来的经营带来怎样的影响,*ST拉夏方面回复《每日经济新闻》记者称,A股退市工作不会影响公司的正常经营,也不会对H股上市地位产生直接影响,现阶段公司仍保留有资本市场窗口。A股退市后,公司管理层将会有更多精力聚焦到公司经营层面上来。未来,公司将砥砺前行、拓展业务,努力实现量和质的蜕变,同时将坚持不懈地做好遗留问题出清,坚定不移地改善公司经营情况。

这家曾被称为“女装之王”、“中国版ZARA”的服装品牌,2014年成功登陆港股,2017年又在上交所主板上市,成为国内首家“A+H”股上市的服装品牌。

数据显示,截至2017年6月30日,*ST拉夏在全国的零售网点数为9066个,到2018年末,增至9269个。同样是2018年,*ST拉夏的营收来到巅峰的101.76亿元。

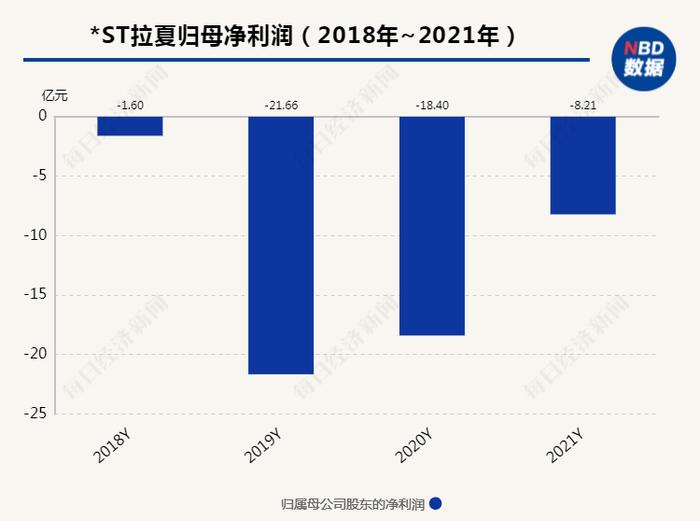

巅峰过后就是下坡路,同样是2018年,*ST拉夏开始陷入亏损困境。2018~2021年,*ST拉夏归属于上市公司股东的净利润分别为-1.60亿元、-21.66亿元、-18.40亿元和-8.21亿元,四年合计亏损约49.87亿元。

2020年7月1日起,公司股票被实施退市风险警示,A股股票简称由“拉夏贝尔”变更为“*ST拉夏”。

在2021年年报中,*ST拉夏反思称,自2018年下半年以来,由于未能对外部行业环境作出正确的判断,以及内部战略失当、扩张过快及成本结构失衡等原因,叠加2020年新冠肺炎疫情的冲击,导致公司面临较重的债务负担。

*ST拉夏董秘朱风伟在接受《每日经济新闻》记者采访时表示,公司对于出现的问题的反思是一个动态的过程,“特别是原来规模很大的情况下,公司不可能说在问题出现后才去反思,而是整个经营过程中不断地去发现自己的问题再去调整。”

2018年*ST拉夏的首亏成为一个明显的信号,“让公司更加意识到原来线下一些低坪效的门店,确实带来了很重的负担”。

朱风伟进一步表示,其实企业内部调整转型的时间要再提前好一段时间,“大家从经营上感受(到)压力的时候,已经在内部去调整了”。一个明显的信号是*ST拉夏2018年开始推行加盟联营模式,同时加大线上的拓展力度,“公司转型调整的过程中,现金流可能也不是特别好,结果2020年初疫情一下子来了之后,规模其实是急剧萎缩的,疫情的影响特别大,比如门店的销售,疫情一来肯定有一定的闭店的时间”。

失速多品牌战略

疫情不过是“最后一根稻草”,*ST拉夏的危机来得更早一些。

品牌的多元化以及线下零售网点的快速扩张曾一度帮助*ST拉夏拿下“女装之王”的称号,但如今,昔日的两大“武器”,在某种程度上已经成为*ST拉夏走上下坡路的导火索之一。

服装行业分析师马岗对《每日经济新闻》记者表示,包括多品牌、直营化及资金周转问题等战略失误和公司内控治理是*ST拉夏走上下坡路的原因。

2011年前,*ST拉夏仅拥有LaChapelle、Puella、Candie’s三个女装品牌,2012年,*ST拉夏提出了“多品牌、直营为主”的发展战略,除了推出自有品牌,同时也通过投资并购等方式扩展品牌,到2018年末,*ST拉夏曾手握女装、男装和童装领域至少14个品牌。

与此同时,*ST拉夏在全国快速扩店,到2018年已在全国拥有近万家零售网点。2017年登陆A股时,拉夏贝尔在招股书中表示,公司募集资金使用计划之一是零售网络扩展建设项目,计划投入3.21亿元在三年内新建3000个零售网点。

但是,多品牌战略并没能成为*ST拉夏的增长引擎。

在2018年年报中,*ST拉夏曾表示,“多品牌、直营为主”的业务模式也会给公司带来越来越大的挑战,包括拓展新品牌需要投入新的、更多的经营资源;新品牌处于培育期会出现亏损,拖累公司当期利润;如果无法实现差异化定位,将有可能出现对于目标消费群体不够清晰聚焦,也会导致超额资源投入带来产出低效的情况;直营渠道带来的人工、租金等成本上涨的压力。

2018年年报显示,在*ST拉夏主要品牌LaChapelle、Puella营收下降的背景下,女装品牌Candie's及童装、男装品牌等销售的增长尚无法弥补Lachapelle和Puella下降幅度的问题。

另一方面,以直营模式快速扩张带来的成本问题,则一步步拖累着*ST拉夏的净利润。以租赁费用为例,2018年,*ST拉夏的租赁费用升至1752.70万元,而2014年该数字仅为655.7万元。

朱风伟坦言,多品牌战略,是之前公司成长过程中非常有力的一个助力,公司也通过多品牌实现了快速成长。他表示,现阶段,公司还是会注重多品牌发展,但跟以前有一定的区别,首先是专注于发展几个品牌,特别是聚焦核心的女装品牌。

此外,从前的多品牌运作很容易导致资源不够集中,品牌间没有差异化,而公司现在则聚焦资源,“以盈利能力为核心”,同时在不同的品牌定位、品牌调性、消费客群及价格带等方面发挥差异化。

未来核心是盈利

“最核心的目标还是盈利。”朱风伟表示。

截至2021年末,*ST拉夏的线下网点仅剩下300个,较巅峰时期的近万个网点已大幅缩水。*ST拉夏在年报中表示,“线下渠道网点数量已基本触底”。

*ST拉夏在公告中披露,受疫情及公司现金流紧张等因素影响,公司继续关闭线下亏损门店,由于已关闭门店的经营亏损和一次性确认装修摊销及撤柜费用等影响,导致公司2021年经营性亏损约0.6亿元。

而对于这一关店自救举措,*ST拉夏则回应《每日经济新闻》记者称,2021年通过关闭低效门店产生的是一次性费用,对未来业绩无负面影响。关店举措可以有效降低公司店铺租金、人员成本等固定支出,减轻公司现金流及成本压力。此外,低效门店的关闭将使公司能有效集中精力、资源投入到高效门店,提升现有门店的精细化管理水平,对公司经营带来正面效应。

董秘朱风伟则表示:“在公司现金流紧张的情况下,这绝对算是一个断臂自救的举措。”未来,*ST拉夏的开店策略不会再像以前纯粹去追求规模,而是以利润考核为核心。

除了A股退市,*ST拉夏还在破产边缘徘徊。

2021年11月,*ST拉夏发布公告,公司债权人嘉兴诚欣制衣有限公司、海宁红树林服饰有限公司、浙江中大新佳贸易有限公司向法院递交了《破产申请书》,申请对*ST拉夏进行破产清算。2021年12月,债权人平湖市宇荣服饰有限公司向其申请破产清算。

被问及债务问题时,朱风伟表示,这是不可回避的问题,“公司从原来高峰期到现在,可能确实因为现金流压力产生了很多债务问题,这些债务问题可能也是导致公司净资产为负退市的一个最重要的因素,这些问题公司肯定还是希望去解决的。”

*ST拉夏方面回应《每日经济新闻》记者称,对于目前仍存在的债务问题,公司始终正视并积极筹划解决方案,对每一位债权人、每一笔债务负责。目前公司一方面与法院、债权人及金融机构等进行协商,争取一定比例的债务折让或分期付款条件,避免新增诉讼案件给公司带来的不确定性;另一方面,筹划债务问题的整体解决方案,包括但不限于债务重组、破产重整、引进战略投资者等方式,争取通过一揽子解决方案消除债务负担,推动公司重回良性发展轨道。

告别A股、走在破产边缘,*ST拉夏又能否顺利完成自救,重新成为“女装之王”?“活下来才是最重要的。”马岗认为。