重磅数据发布,连续5年盈利的偏股基金经理怎么看市场?

关键指标【仅供参考】

1、沪深300股债利差择时模型:5.05%,维持100%偏股基金。(持有雄霸赛道偏股/节节高混合等偏股组合,新增资金配置年年红债券/年年红偏债)。

2、万得全A市净率:1.73倍,处于43.84%的偏低位置(历史1.41-2.14,下跌18.5%创近10年新低,涨23.7%创近3年新高),大盘风格。

3、可转债均价:134.479元,处于69.12%的偏高区域(历史94.741-152.232)。

18日在多宗减持影响下,半导体和创新药领跌,市场小幅下跌,光模块、保险和逆变器领涨,市场热点不断。

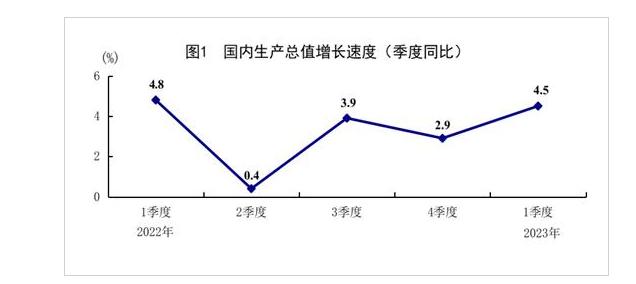

重磅统计数据发布,一季度国内生产总值28.5万亿元,同比增长4.5%,比上年四季度环比增长2.2%,保持复苏态势。其中增速较快的住宿和餐饮业、信息传输分别增长13.6%和11.2%。

3月份,全国城镇调查失业率为5.3%,比上月下降0.3个百分点。其中16-24岁劳动力调查失业率为19.6%,较2月提升1.5个百分点,创2022年8月

以来新高。显示复苏路程较为波折,充分就业任重道远。

1-3月份,全国商品房景气指数已经连续3个月提升,整体呈现弱复苏。

北京市印发刺激消费方案,延续实施新能源车置换补贴政策,对乘用车置换新能源小客车符合条件的车主给予补贴。

18日上市的天阳转债开于130元,尾盘回落至128.5元,与预测区间一致,考虑正股较弱,目前转债估值已经比较充分,可以采用回落卖出控制回撤。预祝中签的各位网友!

今天没有可转债打新和上市,也没有新股可打。我们一起聊聊基金季报。

一、基金经理思路分享

今天聊的是小盘价值领域较为优秀的基金经理丘栋荣,擅长在中小盘价值股中做波段,一季度其掌舵的中庚价值领航显示:当季度基金净值上涨6.2%,保持增长态势。截至目前,该基金自2019年以来,年年盈利,属于稳健型中小盘价值风格。不足是申购费一直不打折、牛市进攻性偏弱……

在季度报告中,基金经理这样分析:

1.资产上,股票性价比较高。中证800股权风险溢价降至0.58倍标准差水平,但股息率与10年国债到期收益率比值仍则处于高位【择时指标使用了风险溢价率和股债性价比指标】。基于股权风险溢价的资产配置策略,权益资产估值仍处于低位,对应了很高的风险补偿水平,因此基金积极配置权益资产,亦积极配置港股。

2.基本面,内升外降。国内两新两强(新周期、新班子、强制造、强突破)的特征明显,正向循环逐步放大,需要保持耐心。海外存在高息尾部的风险,硅谷银行等暴露的金融风险促使欧美央行火速出手,但未来仍可能有非线性风险出现,市场因较难预期而更易高波动。

3.盈利见底回升,权益资产机会多。随着企业盈利见底回升,权益资产机会大于风险。结构上看,仅有大盘成长类估值显著偏贵,其他类型的风格基本处于低估区域。其中港股整体估值水平基本处于历史20%分位左右,长期吸引力是足够的,继续战略性配置。

4.重点关注基本面风险低、盈利增长积极、低估值的公司,主要包括:

(1)基本金属为代表的资源类公司。因基本金属供给端刚性导致价格底部坚实,价格敏感,总体呈现低产能弹性、低库存、相对低价格的三低特征,而海外再工业化,需求仍有弹性。

(2)高质量、低风险、低估值、高分红和高预期回报的能源类及能源运输公司。

(3)大盘价值股中的地产、金融等,特别是供给端收缩、需求企稳回升的优质房地产个股。

(4)部分港股互联网和医药科技成长股。主要是估值便宜,业务稳健有成长,同时流动性风险缓释,基本面持续改善。如港股中的互联网公司,除业务复苏空间大,政策转为支持外,更重要的是各家公司理性扩张,更好的把握线上化的长期趋势。

(5)低估值但具有成长性的成长股,重点关注国内需求增长为主、供给有竞争优势的高性价比公司,包括有色金属加工、医药制造、轻工、电气设备与新能源、汽车零部件、机械、农林牧渔等。

对大家关心的医药、计算机、电子和港股互联网,基金经理在2022年年报和2023年一季报也有对应分析,整理选摘如下:

医药制造行业,我国已进入深度老龄化社会,存在大量医疗需求,短期则医院常规诊疗复苏趋势加速。集采降价等控费政策影响已显著减弱,医药产业继续升级,部分企业、产品具备全球竞争力。

计算机、电子等偏成长行业的部分成长股,除符合国家安全自主可控和产业趋势外,今年市场高度关注的以ChatGPT为代表的大模型技术,有望开启新一轮的科技创新周期,深入和广泛应用,将对IT产业产生更大、更持久的需求拉动。

港股中的互联网公司:

1)这些公司涉及衣食住行方方面面,粘性极强,短期复苏确定性强弹性大,中长期面对的核心需求不断增长,这些公司的货币化能力和变现能力将是可持续的,且有较大提高空间;

2)政策最为敏感的阶段已过,绿灯政策的推出将为平台经济指明创新方向,各种信心呵护政策将有利于企业去探索更多的可能性,无论是基于业务的国别、应用延伸,或者是更为前沿的技术储备;

3)在经历了业务挑战和资本市场压力之后,各家CEO均展现出了遏制无序扩张欲望,重回一线的意愿与行动,信心恢复后将更加积极理性的寻找公司的第二成长曲线。仅有个别业务表观上存在竞争加剧,但从更长周期看是有利于整体线上化率的提升,优秀的公司将能更好的把握线上化的长期趋势。

这些行业挖掘到低风险、低估值、且有较高成长性的标的,有存在成为大牛股的潜质。

二、特色老债

大秦转债、苏银转债、无锡转债、国君转债、江银转债。

花王转债、京源转债、众兴转债、华源转债、凯中转债。

现代转债、惠城转债、苏银转债、花王转债、大秦转债。

18日可转债等权下跌0.08%,整体溢价率45.85%。

A股多数行业下跌,涨幅靠前的有通信设备、煤炭开采加工、白色家电、厨卫电器、食品加工制造;涨幅靠后的有酒店及餐饮、半导体及元件、油气开采及服务、电子化学品、医疗服务。

18日夜间,石油期货价格ICE布油上涨0.13%;道琼斯指数下跌0.03%,纳斯达克指数下跌0.04%,中概指数下跌0.12%,富时A50下跌0.28%。

以上为个人观察和思考,仅供参考,不做推荐。

三、估值分析