浅谈为什么我在梭哈传艺昆仑之后,选择梭哈慈文传媒?

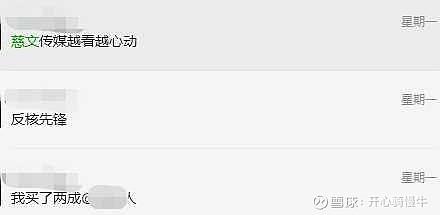

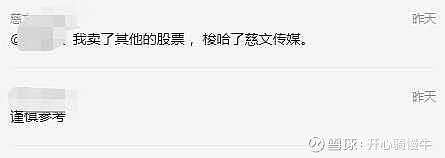

最近两年,只梭哈过三只股,分别是传艺科技,昆仑万维一楼先放证据,关于慈文传媒的逻辑共3条,放在后面。

逻辑一、公司价值面:一季度报披露期,这个敏感时期什么会比业绩超预期更炸裂?答:价值重估。

为什么说ip产业会成为率先被价值重估的行业?为什么慈文传媒出现了40亿的小盘股被机构两天爆买2亿这种一年都见不到几次的现象?(机构一般不买100亿以下的股票)

答:1.我认为,IP类公司在AIGC时代可能被巨幅提升价值,类似汤姆猫以前叫金科文化,花了巨资应该是40亿+买了汤姆猫的IP版权。所以可以看到,目前涨幅暴涨的上海电影,奥飞娱乐,慈文传媒,都是拥有极多ip资源的传媒公司。

2.AI时代传媒行业整体降本增效的幅度可能会很大,带来业绩提升空间。后续不排除进一步降低人工成本改用ai来做一些环节的工作

我认为上述两点是从两个方向导致传媒ip行业价值重估,简单来说就是减少支出+手里的货(ip)突然价值大提升

3.机构评论:ip有望成为aigc的起点和载体(具体机构观点不多赘述,可以去多看看国盛和海通的研报,ai时代,一定要多看他俩的研报)

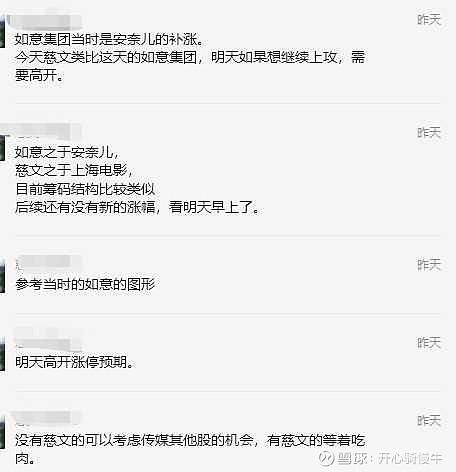

逻辑二、筹码结构面:游资小鳄鱼,三亚(佛山帮),上塘路,这些短期参与炒作的游资全部被洗掉,而换来的是机构两日大买2亿+,40亿小盘股被机构两天大买2亿+,喜欢研究龙虎榜的兄弟应该知道,机构平时是不买百亿以下的股票的,而一个排除5%以上限售股东之外,实际流通盘只有30亿左右的标准小盘股,机构两天抢了两个多亿,市场流动筹码在越来越少。。

逻辑三、市场情绪面:周一那天是ai情绪短期最差的一天,ai的分歧期在周一之前已经持续八天,我在周一那天晚上发长文判断到ai这波分歧接近结束,从而转入新周期。而周一那天全市所有涨停股里,只有一只ai涨停票,就是慈文传媒。所以这票不只是机构抢筹价值重估,单从情绪和辨识度来看也是游资喜欢的情绪先锋龙。

还有一个比较可怕的点,目前中文传媒,凤凰传媒市盈率只有10出头,传媒行业整体估值还是很低,传媒行业从过去的狗不理,再到被疫情期间整到困境,现在直接迎来困境反转后的价值重估。

结束语:明天等一个百万大单一字。。。