【财经分析】苹果“砍单”阴霾仍在 歌尔股份股价较高点跌去六成

转自:新华财经

新华财经北京4月19日电(王媛媛)2022年三大业务毛利率均萎缩,一季度扣非净利润下滑近100%,果链龙头公司歌尔股份4月18日收获跌停板后,4月19日继续走低,收跌2.5%报19.79元/股,股价距离高点的58.23元已跌超六成。

对歌尔股份而言,拖累公司业绩的主要因素是包括智能声学整机业务在内的业务毛利率下滑,以及苹果“砍单”带来的资产减值所致。

需要指出的是,在消费电子依然不景气的大背景下,歌尔股份遭遇的“砍单”或不是个别现象。近期多家消费电子行业上市公司均出现了“丢单传闻”。“砍单潮”下消费电子股龙头还好吗?

智能声学整机业务营收占比和毛利率下滑

歌尔股份发布2022年财报称,2022年归属于上市公司股东的净利润17.49亿元,同比减少59.08%;实现营业收入1048.94亿元,同比增长34.1%;基本每股收益0.52元,同比减少59.69%。公司拟10派1元。公司对2022年末合并财务报表范围内相关资产计提资产减值准备总额为17.97亿元。报告期内,歌尔股份经营活动现金流量净额为净流入83.17亿元,同比减少3.27%。

同日,歌尔股份还披露了2023年一季度报告。2023年第一季度,歌尔股份实现营业收入241.22亿元,同比增长19.94%;实现归属于上市公司股东的净利润1.06亿元,同比减少88.22%;实现归属于上市公司股东的扣除非经常性损益的净利润1511.29万元,同比减少98.28%;经营活动产生的现金流量净额为1.34亿元,同比减少90.84%。

分业务看,新华财经注意到,去年歌尔股份业务板块发生较大调整。

报告期内,歌尔股份的智能声学整机业务确实出现大幅下滑,实现营收为258.8亿元,同比下降14.58%,占比由上年38.73%下降为24.67%。智能硬件业务营收占比则大幅提升,总金额达630.82亿元,大涨了92.27%,占公司总营收攀升至60.14%。

与此同时,2022年歌尔股份的各业务板块的毛利率中,三大主要业务毛利率均出现下滑。

其中,智能声学整机业务毛利率仅为5.65%,并且同比还下滑4.68%;精密零组件业务的毛利率较高,为21.20%,同比下滑1.91%;智能硬件业务毛利率为11.14%,同比下滑2.77%。

苹果“砍单”阴霾仍在 计提近18亿资产减值

歌尔股份公告称,公司对2022年末合并财务报表范围内相关资产计提资产减值准备总额为17.97亿元。其中,应收款项计提资产减值准备金额1422.06万元,存货计提资产减值准备金额12.03亿元,固定资产计提资产减值准备金额5.79亿元。

本次计提近18亿减值系为2022年11月歌尔股份遭遇的苹果“砍单”所致,彼时正值公司丢失AirPods大单之际。

歌尔股份在2022年11月公告称,收到境外某大客户的通知,暂停生产其一款智能声学整机产品。该款产品预计在2022年度内无法恢复正常生产发货。受该事项影响,公司直接损失和资产减值损失约20亿元-24亿元,对2022年度经营业绩产生显著影响。经调整后的2022年度归母净利润为17.1亿元-21.37亿元,同比降低50%-60%,较前次业绩预告的归母净利润40.61亿元-47.02亿元大幅下调。同时下调的还有“家园6号”员工持股计划中涉及的2023年度-2026年度公司业绩考核标准。

在2022年财报中,歌尔股份在主营业务分析中再次对前述事情的影响表示,2022年四季度,公司某一款智能声学整机新产品项目生产过程中出现波动。在上述事项发生后,公司管理团队积极应对,与客户紧密沟通并推动后续解决,稳定改善客户关系,保障其他业务合作正常开展。公司充分考虑该事项影响并基于谨慎性原则,增加计提了相关资产减值准备,并因此导致公司2022年度净利润出现下滑。

关于歌尔股份未来运营计划,公司表示将坚持“精密零组件+智能硬件整机”的产品战略,并把握精密光学器件和模组、传感器、微系统模组、VR虚拟现实、AR增强现实等领域内的新产品机会。积极跟踪5G、人工智能、物联网、云计算等先进技术的发展趋势,持续深化在新兴智能硬件及其精密零组件产品领域内的布局。

资料显示,歌尔股份智能硬件业务主要为AR/VR产品及智能可穿戴产品、智能家居等。对于歌尔股份重点发力虚拟现实产业,行业内多家券商持看好态度,认为公司短期盈利承压,不改长期增长态势。

申万宏源研报分析,歌尔股份智能硬件业务收入高增,公司的智能硬件地位凸显。公司从2012年开始布局VR/AR产业,目前占据全球中高端虚拟现实头显70%的市场份额。

东吴证券同样表示,歌尔股份的VR/AR逻辑仍有望持续兑现。首先,国内外主流品牌大力布局,密集发布XR新品有望拉动出货量恢复增长,长期基于国内外生态完善、应用场景拓展以及更多科技巨头入局等多方面的因素,VR/AR硬件出货量未来几年仍有望持续成长;其他产品线仍有确定性增量单品:游戏机出货量及公司份额持续增长、国内大客户加注智能穿戴,未来营收和利润都会带来增量贡献。结合公司不断夯实的核心竞争力及长期成长趋势,有望逐渐走出低谷,未来依旧可期。

“砍单潮”下市场承压消费电子龙头还好吗?

需要指出的是,在消费电子依然不景气的大背景下,歌尔股份遭遇的“砍单”或不是个别现象。近期多家消费电子行业上市公司均出现了“丢单传闻”。

4月19日下午,有传闻称,工业富联由于供应链问题无法按时交付,导致英伟达取消了订单。在丢失订单“小作文”的扰动下,工业富联午后突然闪崩跌停,但公司回应称生产经营正常。

2022年以来,受宏观经济波动等因素影响,消费者对于手机、笔记本电脑等消费电子终端产品的换机需求较为疲软。根据知名咨询机构IDC的统计数据,2022年全球智能手机出货量为约12.1亿部,同比下滑约11%。在出货量下滑的同时,智能手机产品的技术创新和应用场景创新速度也在放缓,与智能手机相关的精密零组件产品需求也出现了下滑。分析机构Canalys发布数据显示,2023年第一季度全球智能市场同比下跌12%,是连续第五个季度出现下跌。

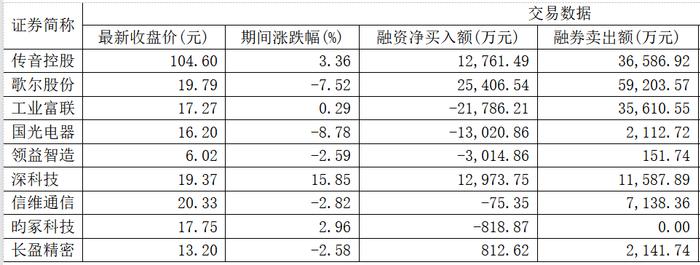

此外,多只消费电子龙头股4月以来遭遇资金的减持。以北向资金为例,据新华财经统计,4月以来歌尔股份遭减持7.32亿元,立讯精密遭减持2.83亿元,电连技术遭减持5833.79万元,拓邦股份遭减持1.45亿元,创世纪遭减持2317.89万元。融资资金方面,工业富联4月以来净买入-2.2亿元,位居第一,国光电器4月以来净买入-1.3亿元,领益智造4月以来净买入-3014.86万元。

不过,在经济复苏的预期下,手机、智能穿戴销售小幅回暖,厂商去库存提速。分析人士指出,经历了过去一年持续的终端去库存后,行业景气度逐步恢复,3月份手机终端备货已出现明显复苏。2023年消费电子出货量或将整体处于弱增长通道,下半年出货量有望比上半年进一步回升。

国信证券在最新研报中指出,人工智能兴起带动数据中心、服务器等云计算基础设施放量,同时AI应用场景有望革新消费电子终端人机交互体验,进而加速各类终端电子化、智能化进程。消费电子行业“短期景气复苏”与“中期AI创新成长”之间的逻辑共振得以强化。

编辑:罗浩