【数据分析】一季度开局良好,但物价低迷有所拖累——一季度经济数据点评

瑞达期货研究院

事件:

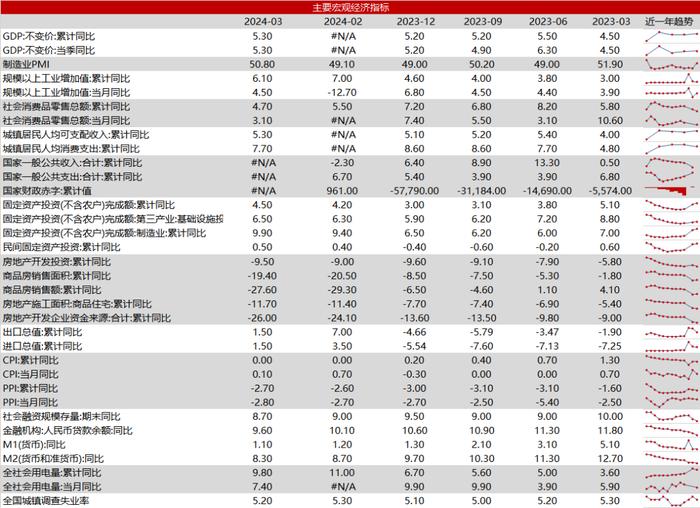

4月17日,国家统计局公布数据,一季度国内生产总值296299亿元,同比增长5.3%,前值5.2%,预期4.6%。3月规模以上工业增加值同比增长4.5,预期6%。固定资产投资同比增长4.5%,前值4.2%。其中,基础设施投资同比增长6.5%,制造业投资增长9.9%,房地产开发投资下降9.5%。社会消费品零售总额同比增长4.7%,前值5.5%。全国调查失业率5.2%,前值5.3%。

观点:

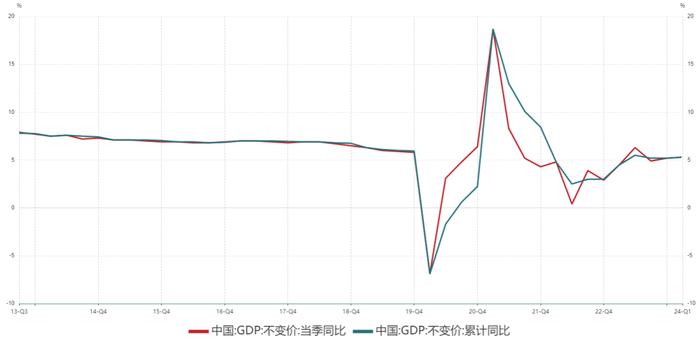

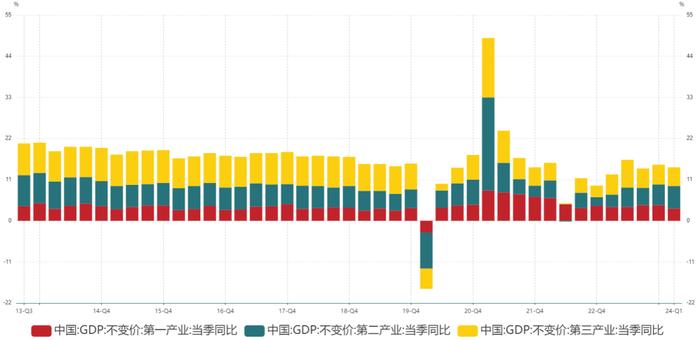

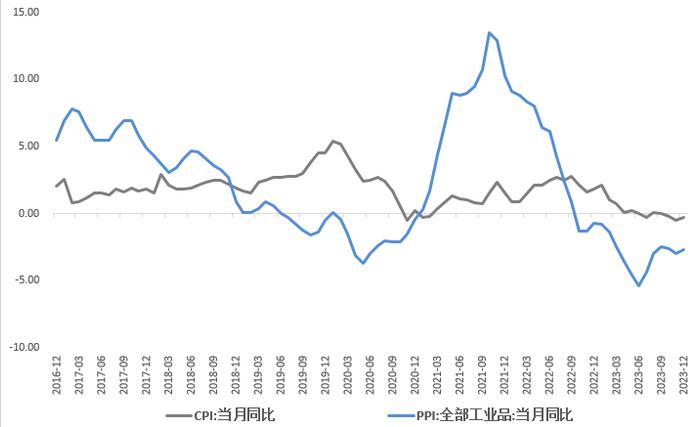

一、经济增速超预期,政策端持续发力。2024年一季度中国实际GDP录得5.3%的较高增速,为全年实现5%左右的增速提供有力支撑。分产业看,第一产业增长3.3%,第二产业增长6.0%,第三产业增长5.0%。整体来看,一季度国民经济开局良好,超过市场预期的4.6%水平,出口以及制造业对整体经济的拉动作用较为明显。本季度经济总量数据上实际GDP与名义GDP增速的差距较大,实体企业实际获利能力有所弱化。GDP平减指数增长-1.3%,平减指数已经连续四个季度负增长。具体来看,一二三产平减指数分别为-3.5%、-4.0%、0.7%,即价格负增长主要集中于上中游,一二产是主要拖累。物价低迷对经济名义增长的拖累较为明显,后续政策端对通胀回暖或加码发力。据政府工作报告安排,2024年广义赤字较去年多1.28万亿,财政增量规模可观。预计2024年二三季度特别国债和地方政府专项债将集中发行和落地使用,现有政策能够对经济增长形成持续支撑。而海外美联储降息时点的不确定性增强,人民币汇率仍是货币政策宽松节奏的重要考量。

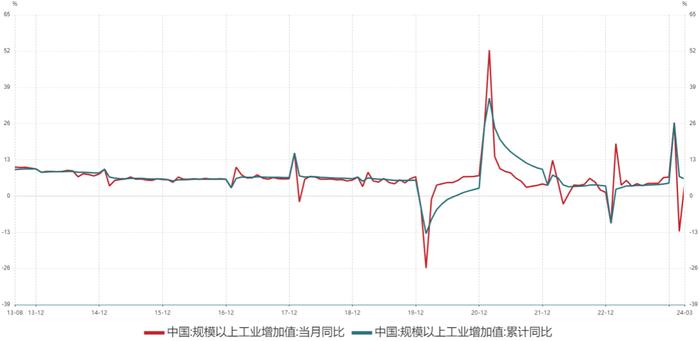

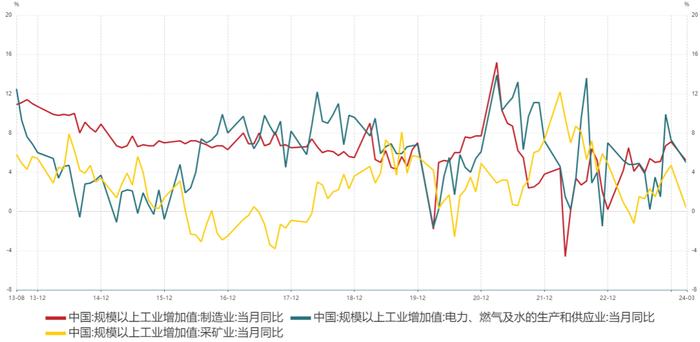

二、生产强于需求,产能利用率或减弱。2024年一季度,工业增加值的累计同比增长6.1%,分门类来看,3月规模以上制造业增加值同比增速为5.1%,居三大门类之首,受到高技术制造业增加值同比增速较高的拉动。当前工业运行存在两点特征,首先是生产快于需求,工业产销率回落至94.9%,达到2000年以来的最低点。其次是,投资快于生产。2024年一季度,制造业投资累计同比增长高于制造业生产增长,或源于新一轮设备更新政策支持。然而,2021年起制造业投资的快速扩张已过3年,新增产能不断投放,逐步拉低企业产能利用水平,73.6%的产能利用率是2020年二季度以来最低。产能利用水平不足,体现产能过剩的潜在风险,现有闲置产能会抑制新增投资,特别存在于装备和高技术制造业领域上。

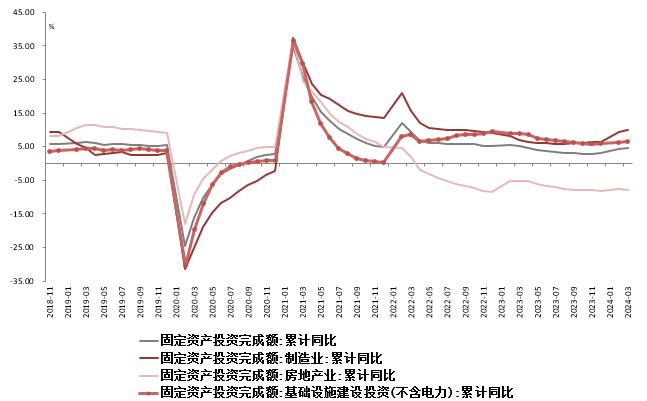

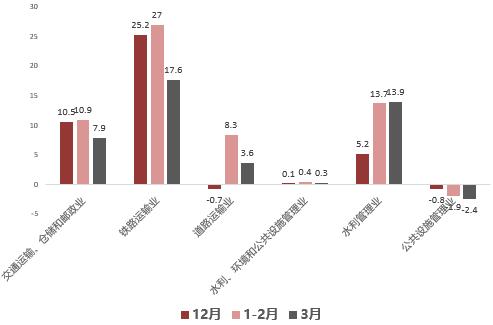

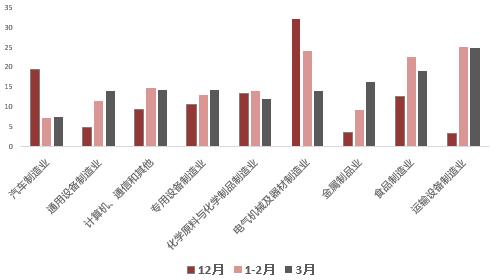

三、制造业支撑投资端,地产延续下探趋势。一季度固定资产投资增速为4.5%,高于近四年平均增速4.0%。不过根据历史规律来看,近十年投资增速总体呈前高后低态势,后续态势需进一步观察。基建投资增速仍有支撑。一季度基建投资增速6.5%,其中电力热力生产和供应业、水利管理业投资分别增长29.1%和13.9%,民生项目持续好转。从高频数据看,水泥发运率、挖掘机销量季节性回升,但仍位于五年内低位,整体基建实物工作量仍待提升。去年增发国债与年初PSL资金投放对基建有所支撑,但今年地方专项债发行速度偏慢,后续基建投资增速或小幅回落。制造业投资持续亮眼。制造业投资增速9.9%,继续上升0.5个百分点,呈加快增长趋势。结构上,大规模设备更新政策正不断落实,提振设备相关行业;而电气机械及器材和汽车制造业快速回落,反映新能源行业的产能过剩问题可能有所体现;高技术制造业投资增长10.8%,高于总体增速。设备更新需求叠加“产业升级”有望推动制造业投资增速稳中有升。

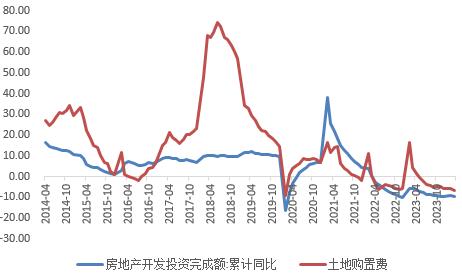

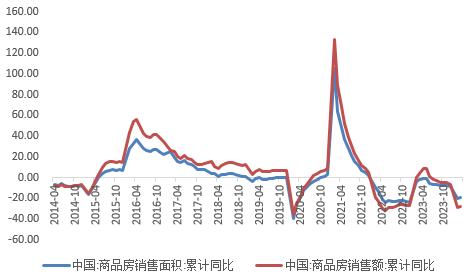

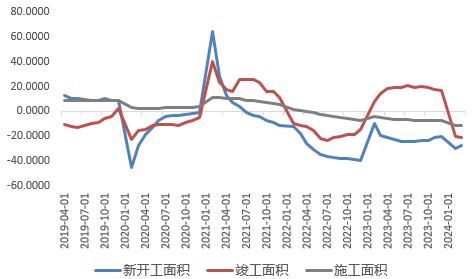

房地产仍在持续调整。房地产开发投资同比下降9.0%,降幅比2023年全年收窄0.6个百分点。商品房销售面积和金额小幅收窄但相较于2021的复合增速进一步放缓。影响钢材走势的新开工面积大幅下降25.4%(前值-29.7%),施工面积下降11.1%(前值-11.0%)。多数地产指标均显示出居民购房需求未有明显改善,房地产景气度继续下探。房地产开发商现金流状况仍承压,房地产开发企业到位资金同比降幅较1-2月的24.1%扩大至29%,资金来源中按揭贷款同比降幅进一步走阔至46.7%,销售回款能力恶化。整体来看,地产状况没有进一步大幅恶化,但也尚未出现显性好转,仍需政策来推动需求释放。

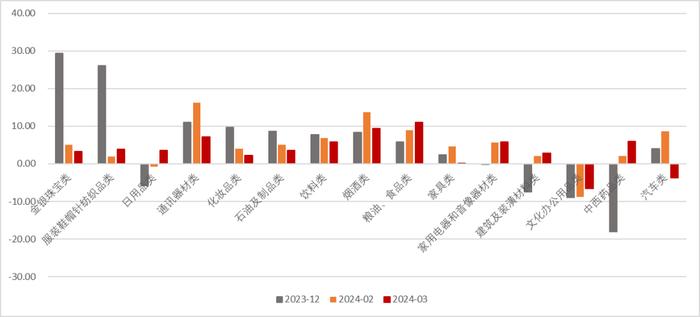

四、消费总量低于预期,汽车消费或拖累较大。中国3月社会消费品零售总额同比增3.1%,较上月下滑2.4个百分点,低于预期4.8%。结构上,餐饮收入同比增速较下月大幅下滑5.6个百分点至6.9%,或主要由于服务消费在假期后回落较多。商品消费增速较上月下降1.9个百分点至2.7%,虽有回落但较餐饮消费更显韧性。商品消费中,日用品类、药品类、粮油、食品类和服装鞋帽针纺织品类等基本生活需求必需品仍维持较高增速,但可选消费品下滑较明显,其中,汽车零售额同比增速转负,较上月大幅下降12.4个百分点至-3.7%,拖累社零下滑0.4个百分点。3月份汽车产量和中汽协销量同比增速均高于5%,但零售额转为负增长,或表明价格下行拖累较大,当前汽车的以价换量特征仍较明显。

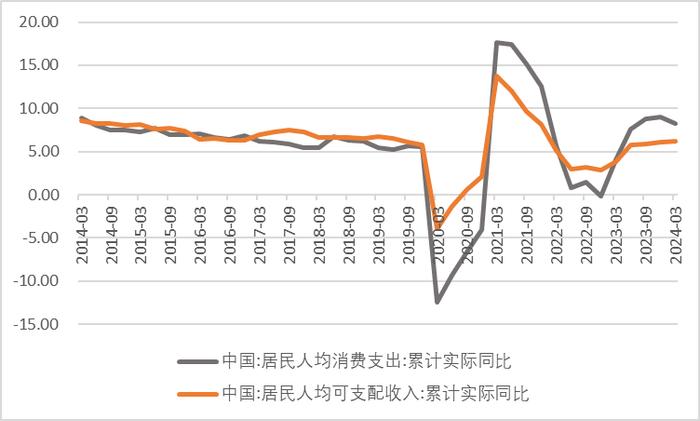

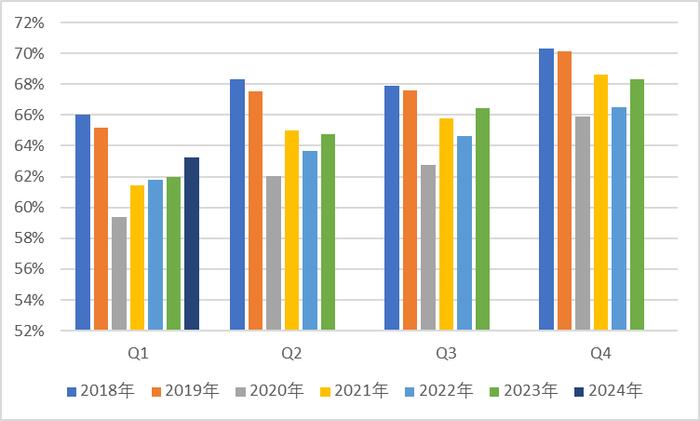

五、居民消费倾向持续改善,但收入增速较支出偏弱,下一阶段的消费增速回升情况仍取决于经济增长预期、居民收入增速改善程度以及就业情况等。2024年一季度居民人均消费支出较去年同期增长8.3%,一季度全国居民人均可支配收入11539元,同比增长6.2%,强于一季度GDP增长水平,一季度居民收入增速继续低于支出增速且改善程度较弱。此外,近三年以来,假期期间居民国内旅游恢复率逐步恢复,今年一季度居民城乡居民消费倾向为63.3%,达到2020年以来同期最高水平,但仍低于疫情前水平。

就业方面,失业率季节性回落,建筑业就业表现较弱。3月全国城镇调查失业率较上月下降0.1个百分点至5.2%,但外来户籍人口失业率和外来农业户籍人口失业率较上月分别回升1.2、0.3个百分点至5.1%、5.0%。结合PMI数据的从业人员结构来看,服务业、制造业从业人员分别较上月下降0.1个百分点、回升0.6个百分点至46.8%、48.1%。但值得注意的是,建筑业从业人员较上月继续回落1.9个百分点至45.7%,较去年同期也明显下降5.6个百分点,或主要受地产和基建施工需求偏弱影响较大。

相关图表:

表1主要宏观经济指标增速

图1一季度GDP增长超预期

图2GDP贡献率

图3规模以上工业增加值同比

图4三大门类工业增加值同比

图5产能利用率

图6投资端持续回升

图7基建投资细分项

图8水泥发运率

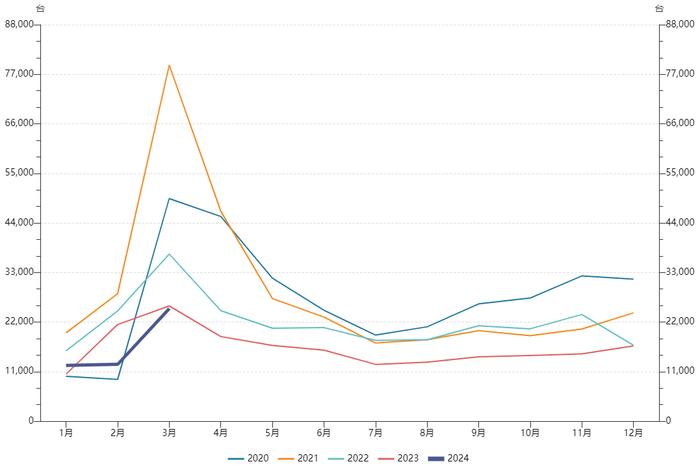

图9挖掘机销量当月值(台)

图10制造业投资细分项

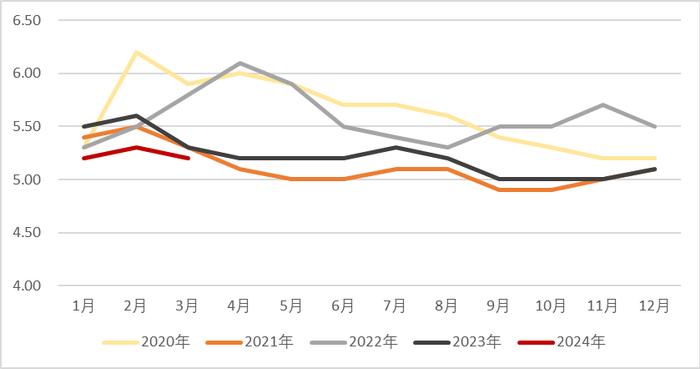

图11PPI低位运行

图12地产景气度持续下探

图13商品房销售面积降幅小幅收窄

图14地产新开工、竣工和施工累计同比

图15房地产投资结构弱(资金来源累计同比)

图16社会消费品零售额同比增速

图17商品消费强于零售消费

图18限额以上商品销售额同比增速

图19全国居民支出与收入增速

图20居民消费倾向逐渐恢复

图21全国城镇失业率季节性回落

图22服务业、建筑业、制造业从业人员就业表现

研究员:

许方莉 期货从业资格号F3073708 期货投资咨询从业证书号Z0017638

助理研究员:

廖宏斌 期货从业资格号F3082507

王世霖 期货从业资格号F03118150

免责声明