长青科技:新材料赛道领航者、多轮驱动业绩持续增长丨IPO黄金眼

国内三明治复合材料领域先行者长青科技,即将登陆深市主板。

2023年5月19日,长青科技发布首次公开发行股票并在主板上市之上市公告书称,公司最终发行价定格在18.88元,本次发行募集资金总额6.51亿元,扣除发行费用后的募集资金净额为5.74亿元,高于公司此前预计5.26亿元的募资体量。按照此前计划,公司将有2.62亿元用于复合材料产能扩建项目,1.53亿元用于技术研发中心建设项目,6,103万元投入营销网络升级建设项目,剩余资金用于补充流动资金。

目前看来,专注深耕三明治复合材料的长青科技,已经在轨道交通和建筑装饰两大领域构建起完备的产品体系,并取得显著的市场地位。虽然近些年经济景气度受到影响,但长青科技的毛利率水平仍整体高于可比上市公司,维持着较高的盈利能力。

未来,随着海内外需求的提振复苏、公司产品渗透率的逐步提高、下游应用领域的拓展,公司业绩增长的可持续性将进一步增强。

01

身处两大赛道的复合材料先行者

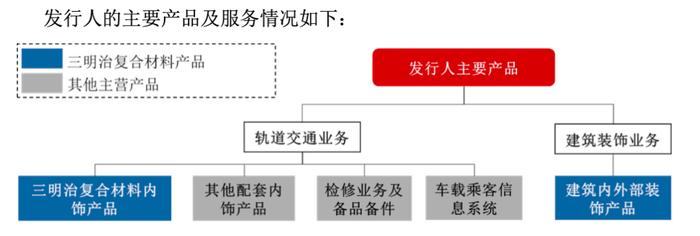

持续深耕三明治复合材料的长青科技,在轨道交通和建筑装饰两大领域构建起完备的产品体系,并取得显著的市场地位。

公司自成立以来始终坚持“立足三明治复合材料研发,力争实现多领域应用”的目标,通过多年技术创新积累及产品研发,目前在轨道交通领域及建筑装饰领域均实现了三明治复合材料的深度产品应用。

在轨道交通业务方面,公司提供轨道交通车辆内部装饰产品、检修业务及备品备件和车载乘客信息系统;在建筑装饰业务方面,公司提供建筑内外部装饰产品。

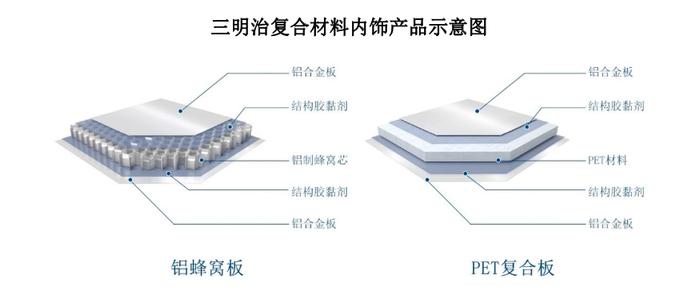

作为国内三明治复合材料产品开发与应用的先行企业,长青科技已经拥有近二十年的产业化经验,掌握了生产三明治复合材料产品核心工艺——复合工艺,公司对于不同面材、芯材、厚度、温度、湿度、压强等环境因素开发出了针对性的产品。

公司产品多次成为行业国产化的首次范例,拥有多项国际知名机构、客户产品质量认证资质证书,参与了多项国家与行业标准的制定,产品广泛应用于多个国家及地区,与轨道交通及建筑装饰领域的国内外知名客户建立了长期合作关系。

其中在轨道交通领域,公司服务于中国中车、阿尔斯通(已收购庞巴迪)等全球主要轨道交通车辆制造商,产品用于和谐号、复兴号、TGV列车等国内外数十种动车车型的制造,公司参与上海、北京、广州、深圳等全国35个城市的城市轨道交通项目,并为法国、英国等29个国家和地区的轨道交通车辆提供内装产品。是阿尔斯通模块化复合地板的国内唯一供应商。

并且,公司研发应用于广州2号线和深圳1号线地铁车辆地板与顶板的铝蜂窝复合板,是铝蜂窝复合材料在国内轨道交通的首次国产化应用。

在三明治复合材料研发方面,公司始终保持市场领先,2023年公司完成广州地铁3号线模块化地板的检修改造并成功试装上线,这是模块化地板在国内轨交领域的首次应用。

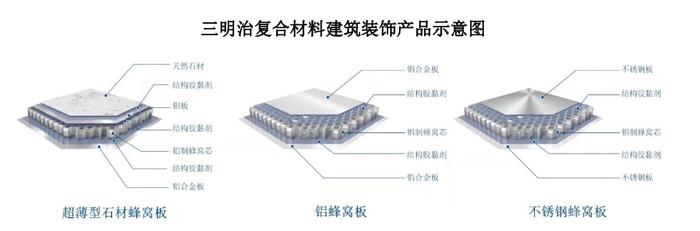

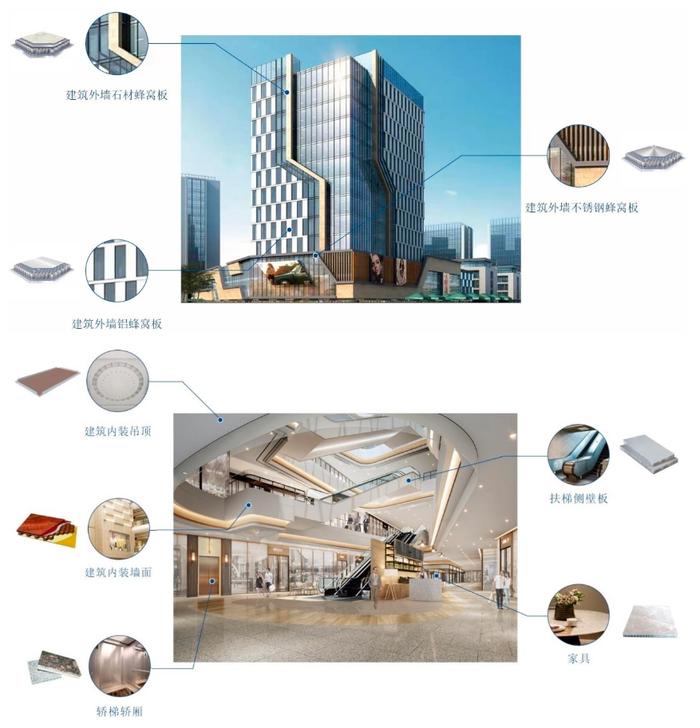

在建筑装饰行业,公司建筑装饰产品业务主要面向机场、高铁站、体育场馆等大型公共建筑及高端工业厂房市场,在国内市场上建立了良好的口碑。

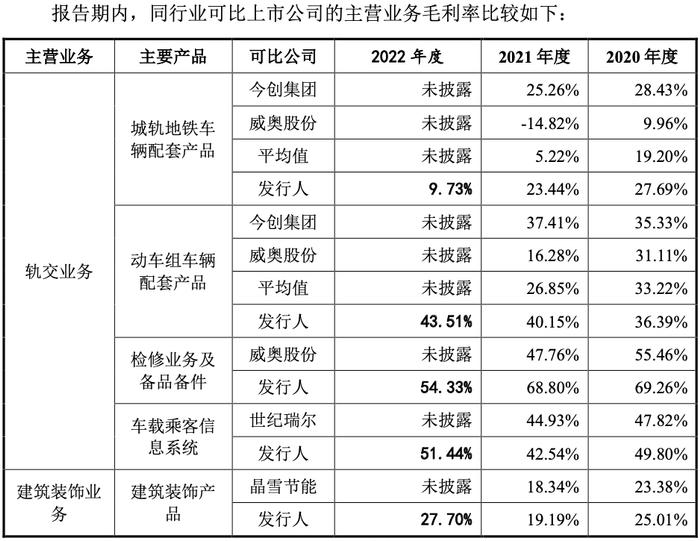

虽然近些年经济景气度受到影响,但长青科技的毛利率水平仍整体高于可比上市公司,维持着较高的盈利能力。

02

2022年业绩全面回归增长

2022年,长青科技营收规模、净利润全面回归增长态势。

2021年,受到内外部复杂宏观环境的整体影响,由于公司2020年配套的部分城轨地铁内部装饰项目在2021年逐步进入收尾阶段,另一方面,2021年部分城市原计划建设的城轨地铁项目存在延期开展的情况,使得公司在手订单的原批量配套时间计划存在一定程度的延后。使得公司营收占比最大的轨交车辆内饰产品营收在2021年出现下滑,拖累了营收表现。

2022年,在全国城市轨道交通新增建设里程同比出现小幅下降从而导致城轨地铁车辆配套产品需求略有下降背景下,长青科技依旧凭借承接海外项目并在2022年实现集中配套,带动动车组车辆配套产品的销售收入以及占轨交车辆内饰产品销售收入较2021年回升。

再加上公司营收第二大比重的建筑装饰产品业务2020-2022年分别实现1.17亿元、1.46亿元、2.02亿元,呈现快速增长趋势,带动公司2020-2022年营收总规模分别实现5.12亿元、4.8亿元、5.18亿元,2022年重回增长态势。

与此同时,公司毛利率水平整体优于竞争对手,使得长青科技保持着较高的盈利水平。

招股资料显示,公司2020、2021年无论是轨交业务中的城轨地铁车辆配套产品、动车组车辆配套产品、检修业务及备品备件、车载乘客信息系统,还是建筑装饰业务毛利率均高于可比上市公司平均值水平。

此背景下,公司2020-2022年综合毛利率分别为37.6%、36.52%、33.46%,始终维持着较高水平,加上营收增势回归,推动公司各期归母净利润分别为7097.42万元、6610.02万元、6665.5万元,同样在2022年略有回升。

展望未来,随着海内外需求的提振复苏、公司产品渗透率的逐步提高、下游应用领域的拓展丰富,公司业绩增长的可持续性将进一步增强。

03

多轮需求驱动叠加自身扩产

未来增长可期

国内需求保持稳定,为长青科技提供业绩基本盘。

近年来,随着国内铁路运力提升带来的出行便利逐步显现,国家持续稳步推进铁路建设工作,2015-2019年国内铁路行业年固定资产投资规模维持在8,000亿元的水平以上,2019年以后虽小幅调整,仍处于7,500亿元的水平,国内铁路的稳定需求为长青科技的业绩提供了具有确定性的基本盘。

《2020年政府工作报告》提出进一步增加国家铁路建设资本金。未来我国铁路建设市场空间仍然广阔,主要体现在:一方面,多个高铁项目建设获批,将大幅增加铁路线路条数;另一方面,铁路专用线建设持续推进,将带来新的铁路线路增长点,成为解决铁路运输“最后一公里”问题的重要设施;此外,各地城际铁路区域规划增加,更多的铁路线路增长为公司在铁路领域带来新的市场机会。

海外需求持续复苏,“一带一路”战略稳步推进,为长青科技业绩增长提供充足动力。

为提振经济,欧盟委员会计划在未来十年间投资1.1万亿欧元,新建近2万公里高铁网,对轨道交通车辆配套产品形成稳定需求;同时,以印度为代表的新兴市场国家也处于经济起步发展阶段,对轨道交通建设具有较大的市场需求。上述地区的轨道交通建设将为国内“走出去”的轨道交通车辆配套产品企业创造较大的市场发展空间。

当前,我国正在构建以“一带一路”建设为重点的全面开放新格局,轨道交通作为国际合作的重要领域和优先发展方向,将通过“走出去”的国际战略,拓展全球视野,打造中国轨道交通自有品牌,进一步提升行业的国际影响力和竞争力,为我国轨道交通车辆配套产品带来较大的发展机遇。

2022年公司被阿尔斯通列为全球20家战略联盟合作供应商之一,也是阿尔斯通三明治轻量化复合材料产品的全球唯一战略联盟供应商,将为公司的业绩增长提供充足动力。

同时,建筑装饰行业消费升级推动公司产品渗透率逐步提升。

伴随着国民经济水平的提高以及国内人民生活水平的改善,我国房屋建筑室内外设计及装修的需求日益扩大,建筑装饰行业的市场规模逐步增加。2012年至2019年,我国建筑装饰(含设计)行业的市场规模(按收入计算)从1.52万亿元增长至4.49万亿元,复合增长率为16.73%。

与土木建筑业、设备安装业一次性完成工程业务不同,建筑物的装修装饰在其使用寿命周期内都需要进行多次维护保养以及优化改造,在我国消费升级的趋势下,建筑装饰的持续保养及升级需求日益增加,尤其在新材料产品对传统单板产品的消费升级趋势日益清晰。

长青科技生产的石材蜂窝板及铝蜂窝板相对于传统纯石材单板及铝单板具有轻量化、模块化、平整度高、高效节能、绿色环保等特点,在价格方面,随着铝锭、石材等上游原材料的持续高位运行,公司产品对单板的替代趋势已较为明显,公司产品在高端工业厂房等商业应用场景渗透率显著加深,公司2022年下半年获取多个知名客户的智能工厂及高端厂房的装饰材料订单,如黄山小罐茶、华兴源创等。

整体来看,长青科技在轨道交通和建筑装饰两大领域已构建起完备产品体系,并将持续受益于海外需求复苏以及建筑装饰领域的需求升级。此外,为充分响应国家“双碳战略”,公司已将积极拓展特种车辆、船舶邮轮、光伏风电等新兴应用领域的配套材料产品,部分产品已经落地并开始向量产方向发力。可以预见的是,在此次成功募资扩产升级后,公司或将迎来一波新的发展提速。