PC:5月工厂价格波动幅度收窄 市场延续承压需求端

导语

2023年国内PC运营环境仍处于产能增长与需求清淡的压力中,市场年初的强预期逐步回落,2023年至今,国内工厂价格呈现震荡回落态势,至5月波动空间明显收窄,但需求改善迹象暂未明显,国内外需求数据支撑乏力。PC产业链盈利空间有限的状态下,预期PC市场波动空间短期有限。

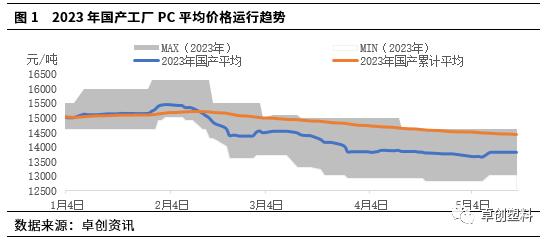

2023年5月工厂价格波动收窄

5月国产PC工厂价格弱势调整放缓,局部略有小涨。月初至5月17日收盘,国产工厂平均成交价在13762元/吨,环比4月均价跌幅仅在0.5%,跌势减缓2.7个百分点。5月17日,国产工厂成交均价在13822元/吨,已降至2022年以来的低位水平。

2023年初至今,国内工厂价格调整波动范围在700-1300元/吨范围,自2月中旬开始,工厂即期平均价格与累计平均价格的价差转负,并保持至5月份,目前两者价差在-617元/吨,市场利润环境偏弱。2023年初至今工厂间价差在900-2100元/吨,高位价差集中在3-4月份。

2023年PC行业开工相对高位

2023年至今,国内PC行业开工负荷率相对高位运行,截至5月份,行业平均开工在68%,环比下降2个百分点,同比上涨5个百分点。随着国内产能的增加,2023年的月度产量数据已经上涨至20万吨,较2022年的月均值上涨42.9%,使得年内PC市场仍存供应压力的影响。

面对行业产能的增加,国内也多途径应对供应集中且显过剩的态势。

一方面,一季度国内PC出口量大增。一季度我国PC累计出口量在9.76万吨,同比上涨37.32%,若此趋势继续保持,年内出口将有望突破40万吨,届时出口同比达到39.7%。2023年我国PC出口从贸易方式来看,进料加工贸易稳居首位,同比增速在29.27%。尽管一般贸易出口量居于第二,但其同比增速达到140.54%,迅速拉开与其他贸易方式的数量级差距。

另一方面,我国企业生产也在进行多元化的布局。其中年内部分企业推出新的牌号,使得目前国产企业的牌号增加至69个,较2021年上涨25.5%,2023年达到平均5.3个/家。

2023年PC需求不及预期

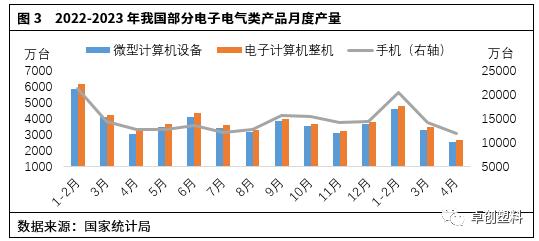

2023年至今我国PC下游终端行业来看,国内外需求发展不及预期。国内外数据来看,电子电器类产品不论是国内产量还是出口量,均呈现较为明显的下滑态势。

2023年一季度部分PC终端行业出口态势一览

下游行业数据表现相对较好的仍暂属汽车行业。

国家统计局数字显示,2023年1-4月,我国汽车累计产量同比增长4.3%,1-3月新能源汽车累计产量同比增长22.5%。中华人民共和国海关总署数据显示,1-4月汽车累计出口量同比增长76.5%。

市场商家心态谨慎,短期关注低位交投气氛的变化

随着国内PC工厂价格波动范围的收窄,市场交投趋于谨慎,商家库存水平降幅不一,部分已至偏低水平,需求增量趋势观望中。预期国内PC近期低位整理,心态谨慎关注交投气氛的变化。

文| 周雪

来源|卓创资讯