一年3.77亿元纸尿裤卖到俄罗斯!张柏芝曾代言,泉州公司赴港上市,大女婿小女儿齐上阵 | 原创

主营纸尿裤生意的舒宝国际,2021年收入仅为个护龙头恒安国际的1.3%。

不过,其实控人颜培坤2015年开始布局俄罗斯,近两年公司在俄营收从1.05亿元增长至3.77亿元,占总营收的近六成,其中,一家俄罗斯顶级零售商对其营收的贡献就接近五成。

多家业绩更优的个护品牌尚未成功IPO,在国内并不出众的舒宝国际能否顺利上市?

来源:新财富杂志(ID:xcfplus)

作者:杨亦静

2024年5月10日,来自福建泉州晋江的舒宝国际集团有限公司(简称“舒宝国际”)向港交所递交招股书,拟在港股主板挂牌上市,独家保荐人为日进资本。

舒宝国际成立于2010年,主营产品是纸尿裤、卫生巾等个护产品,在欧亚大陆新兴市场的婴童护理类用品中占有一席之地。2023年,其57.7%的收入来自俄罗斯。

成立虽已14年,但舒宝国际从未引入外部投资方,是一家典型的家族企业,实控人颜培坤合计持有公司90%股权,多位高管是他的近亲属。

在生育率下滑、纸尿裤企业内卷的境况之下,舒宝国际上市之路会顺利吗?

01

近3年营收增长近1.5倍、净利增4.6倍

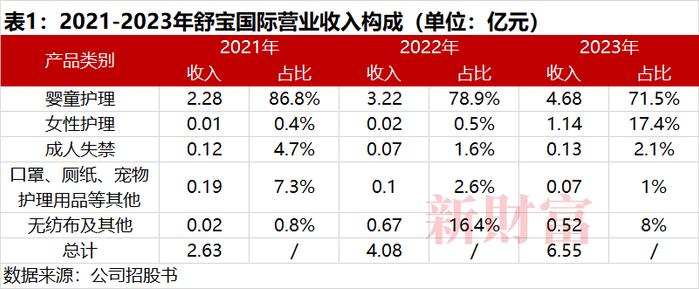

舒宝国际的主营业务为个人使用的一次性卫生用品,产品主要为婴童护理用品、女性护理用品、成人失禁用品三种,此外,还生产一些口罩、厕纸、宠物护理用品,以及一次性用品所用的基础材料无纺布等。

招股书显示,2021到2023年,舒宝国际的营业收入从2.63亿增至6.55亿元,增长近1.5倍,复合年增长率达57.8%,对应的净利润也从1022.1万元增长至5724.9万元,增长4.6倍,复合年增长率高达136.67%。

舒宝国际自2011推出婴童护理品牌“婴舒宝”,并开始在晋江生产婴儿一次性纸尿裤。当时,张柏芝和谢霆锋的次子谢振南(Quintus)刚出生,婴舒宝便邀请张柏芝出任代言人,以打开销路。

目前,婴儿纸尿裤系列产品依然是舒宝国际营收的主要来源,近3年占总营收的比重超过70%(表1)。

过去3年间,其婴童护理产品收入从2.28亿元快速增长至4.68亿元,女性护理产品也从百万级营收激增至1.14亿元。

“婴舒宝”的产品主要包括婴儿纸尿裤、学步裤以及湿巾。招股书显示,其婴儿护理产品共有6大品类,涵盖140多个融合了各种卡通形象的品种。舒宝国际打造的女性护理用品和成人失禁用品的品牌分别为“五月私语”和“康舒宝”。

在国内,更为人熟知的是婴幼儿纸尿裤品牌为帮宝适、好奇、babycare等。天猫旗舰店的数据显示,帮宝适最热销的纸尿裤,销售超过50万份,好奇的纸尿裤则出售了超过90万份。

而婴舒宝的婴儿产品中,最畅销的拉拉裤已售1万多份,尿不湿已售3000多份,与强势对手不在一个量级。

02

营收仅为个护龙头公司的3%

个人卫生护理品牌在国内的发展历史已有40年。

上世纪80年代,日本公司引进了第一条卫生巾生产线,随后,以恒安国际(01044.HK)为代表的国产卫生护理公司出现,但当时市场渗透率和消费需求很低。1990年底,外资品牌集中进入中国,包括美国的宝洁(PG.N)和日本的花王、尤尼佳等。21世纪后,国产品牌大量涌现。

细分到婴儿纸尿裤赛道,1992年,国内才出现纸尿裤生产企业,21世纪,婴儿纸尿裤才呈现快速发展趋势。国泰君安研报显示,我国纸尿裤年消费量从1993年的4000万片增长至2001年的约15亿片,2017年达到323亿片。

舒宝国际正是在婴儿纸尿裤行业高速发展的过程中进场的。

不过,受新生人口数量下降和疫情影响,这一市场近年增势被打断。艾瑞咨询的报告显示,2015-2018年,我国婴儿纸尿裤市场的销售规模从352亿元增长至555亿元,其后小幅缩减,2022年又回到这一规模。而值得一提的是,受老龄化加深影响,成人护理产品开始起势。

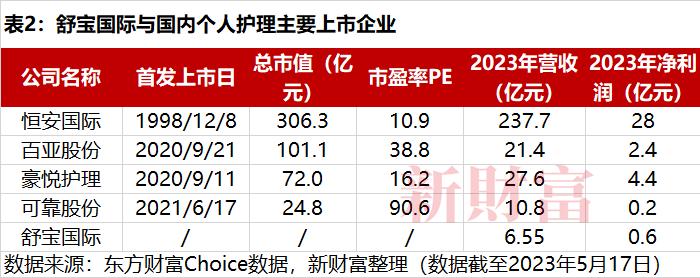

目前,国内个护及婴儿用品的上市公司主要有恒安国际、豪悦护理(605009)、可靠股份(301009)、百亚股份(003006)四家(表2)。其中,个护龙头恒安国际的市值超过300亿元,是港股美容护理行业市值第二的中国企业,百亚股份的市值也超过百亿。

恒安国际1998年在港交所上市,其与舒宝国际均来自福建泉州的晋江市,这里有着千亿规模的纺织产业集群。据报道,两家公司的总部仅有10公里之遥。

不过,对比营收规模,2021年恒安国际的总营收为207.9亿元,是舒宝国际的80倍,2023年依然是其36倍。

2023年,纸巾、卫生巾、纸尿裤三大核心板块,撑起了恒安国际超过200亿元的营业收入。纸巾是其最大收入来源,2023年营收137.5亿元,其旗下拥有“心相印”“品诺”“竹π”等知名品牌;“七度空间”和“安尔乐”品牌的卫生巾营收61.8亿元;纸尿裤收入为12.5亿元,同比增长4.3%,主要来自“安儿乐”和“奇莫Q•MO”两大品牌,后者为高端品牌,2023年收入实现了10%的增长。

百亚股份是一家重庆企业,2020年9月登陆深交所主板,2023年营业收入为21.4亿元,净利润是2.4亿元。百亚股份的营收主要依靠卫生巾产品,其旗下品牌“自由点”,2023年收入19.1亿元,占总营收的88.9%;纸尿裤产品实现营收1.2亿元,占比为5.5%。其生产的产品近一半在川渝和云贵陕地区销售,另有三成通过电商渠道销售。

豪悦护理、可靠股份均为浙江杭州的企业,分别于2020年9月和2021年6月登陆资本市场。

豪悦护理旗下拥有“希望宝宝”“天生明星”“Mamamia”“sunnybaby”等多个婴儿护理品牌,2023年,其婴儿卫生用品收入为19.8亿元。此外,该公司还进行婴儿纸尿裤代工,积累了Babycare、尤妮佳等国内外客户。

可靠股份2023营收10.8亿元,其中,婴儿护理产品收入3.9亿元,同比下降26%。

对比上述四家公司,虽然舒宝国际这两年的营收大幅度上涨,但依然最低。

从品牌影响力来看,舒宝国际在国内的个人护理领域名气不大,而现在许多国产品牌的名气已可与国际大牌比肩,例如,卫生巾品牌“七度空间”“安儿乐”“ABC”“自由点”,纸尿裤品牌“Babycare”“碧芭宝贝”等。

在此境况下,登陆资本市场对于舒宝国际来说并不容易,多家业绩更优的个护品牌尚未成功IPO。

打造卫生巾品牌“ABC”“Free”的景兴健护,多次冲击A股IPO无果,其2018年提交的招股书显示,2017年营收达到16.9亿元。

纸尿裤知名品牌“Babycare”的母公司白贝壳,背后站着红杉和鼎晖,其也曾相继传闻要赴港上市和启动A股IPO,但至今未有进展。2021年B轮融资后,其估值达到30亿美元。

今年2月,主营经济型纸尿裤的LANTIANGroupHoldingsLimited(新世好)递交了港股上市说明书,但目前也没有更多进展。

03

近六成营收来自俄罗斯,五成来自俄顶级零售商

舒宝国际上市的底气,部分来自其在海外市场的成功。

其创始人颜培坤在成立舒宝国际之前,已在纺织服装和外贸行业摸爬滚打数年,担任过晋江金山针纺有限公司副董事长、总经理和晋江外贸执行董事兼经理的职务。晋江外贸主要从事儿童产品的进出口贸易。因这层缘由,颜培坤在2010年创办舒宝国际之后,很快将公司的发展与国际接轨,勇闯海外市场。

招股书显示,舒宝国际自2015年开始,以OEM代工模式进入俄罗斯等市场。

近两年,因国际局势动荡,俄罗斯消费市场发生了巨大变化。在个人卫生护理领域,曾经市占率很高的宝洁、金佰利、尤妮佳等国际品牌,开始收缩俄罗斯业务,终止资本支出及广告投放,由此空出了大量市场空间。

据弗若斯特沙利文报告,2022年,中国对俄罗斯出口的婴童护理一次性使用卫生用品的价值约为10.87亿元,按2022年的出口值计,舒宝国际是中国出口俄罗斯的第二大婴童护理一次性使用卫生用品出口商,市场份额达到18.9%。数据显示,2023年供应至俄罗斯零售商的大部分自有品牌婴童纸尿裤,均在中国及土耳其生产。

2023年舒宝国际的营收中,57.7%来自俄罗斯,从两年前的40%升至50.4%,如今更达到近6成份额,收入从1.05亿元翻番到3.77亿元(图1)。

图1:舒宝国际分区域营收状况

招股书显示,舒宝国际2023年最大的客户是俄罗斯一家顶级零售商,该企业是俄罗斯最大的儿童用品零售商,已有75年历史,2022年在俄罗斯和哈萨克斯坦经营着1100多家门店。招股书披露,其委托舒宝国际代工生产自有品牌的婴童护理用品,协议期至2030年底。舒宝国际与该零售商的合作收入占其总营收之比从2021年的11.8%飙升至2023年的48.7%。

近两年,中俄双边贸易额不断增长。参考消息援引俄罗斯《共青团真理报》的报道称,2023年,中国在俄罗斯对外贸易中的份额达到35%,而两三年前,这一份额还只有15%。

当前,中国纸尿裤市场已经进入存量竞争时代,海外品牌的市场份额也在缩减。2023年8月,日本日化巨头花王宣布停止在中国生产纸尿裤。今年初,豪悦护理传出收购花王合肥工厂的消息。

中国品牌同样在拓展出海之路,例如,豪悦护理在泰国建立起纸尿裤生产线,以旗下“sunnybaby”品牌打入当地市场;Babycare通过入驻Lazada、Shopee等电商平台,打入东南亚市场,同时,其在阿联酋开出3家门店,探索中东市场;恒安国际则是在2017年已收购马来西亚的皇城集团,拓展海外业务,2023年海外营收达5.19亿元。

04

家族企业创始人控股90%

从股权结构看,舒宝国际是一家典型的家族企业,没有外部投资人参与。

公司创始人、董事长颜培坤出生于1964年,1981年毕业于晋江市养正中学,其通过SoftoBVI、WishBVI、WishBVI等平台,合计持有舒宝国际90%的股份。另外10%的股份,由公司CEO及执行董事曾国栋通过AspiringBVI、AmbitionBVI持有。

在舒宝国际的高管中,共有三人来自颜培坤家族。

生产部总监、执行董事周家豪是颜培坤的大女婿,今年33岁,他在2015年加入舒宝国际,并担任销售经理一职,后晋升为销售部总监。

董事长助理、执行董事高跃是颜培坤的表侄,今年33岁,在舒宝国际2011年刚刚建立之时就已加入,担任采购专员,次年晋升为采购经理,2020年起成为董事长助理。

副总裁颜嘉玮是颜培坤的小女儿、周家豪的妻妹,今年仅有25岁。招股书显示,她本科就读于澳门大学全球商业管理专业,2021年获得英国杜伦大学管理学硕士学位,随后便回国加入父亲的公司,担任婴舒宝中国电子商务部副总监,负责对外贸易,2023年7月升任公司副总裁。

如今,颜培坤年至花甲,大女婿和小女儿均已担任公司要职,或许其已在为二代接班进行谋划。