【中国银河宏观】供需矛盾加剧,政策转变到来——2024年4月经济数据分析

4月经济增长回落,供需矛盾加剧。与1季度经济运行不同,消费端走弱。社会零售消费低于市场预期,居民对于价格敏感,规模以上餐饮零增长。投资端出现下行,房地产投资继续回落,制造业高位走低,基建下行。表现完全不同的是生产,4月份生产大幅上行,出口相关产业生产继续走高,出口交货值快速增加。与1季度相似,制造业的上行并未带动消费上行,在需求侧弱势的情况下,供给侧的强势会加剧产需之间矛盾,价格就可能继续承压。

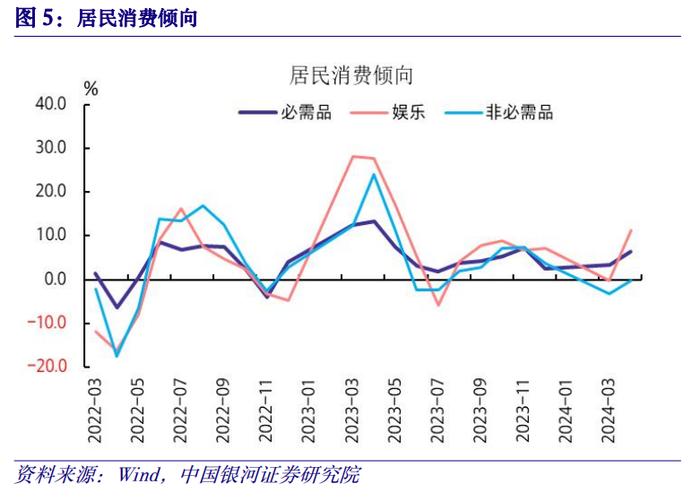

居民消费模式继续变化。4月消费表现弱于预期,实体消费继续受制于收入。居民资金主要用于生活和个性化消费,食品增速较高,非必需品消费负增长,规模以上餐饮零增长,但娱乐消费增速达到11.2%。汽车消费对非必需品影响较大,去年3月~5月的汽车高增长会压制本年度2季度的消费增速。

固定资产投资小幅回落,制造业和基建投资下滑。1-4月制造业投资增速9.7%,仍然处于高位。铁路继续拉动基建投资,道路投资边际走缓。新质生产力相关的高技术产业投资维持较高增速,高技术产业投资同比增长11.1%。出口相关产业投资处于高位,如铁路、船舶、航空航天和其他运输设备、电子设备、专用设备和通用设备。

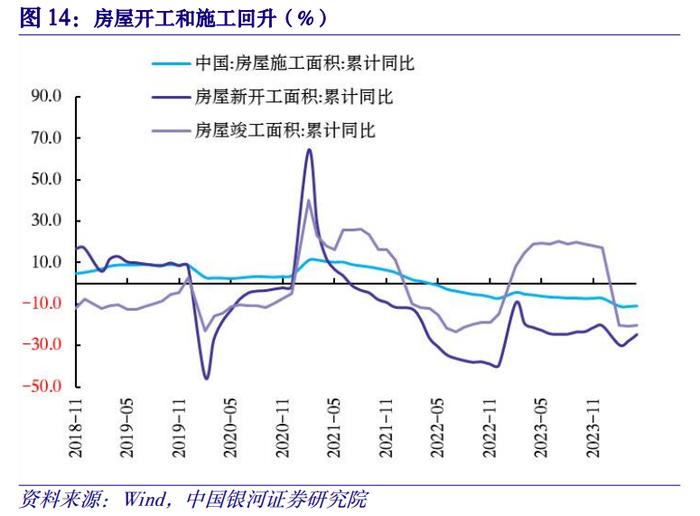

4月房地产投资下滑速度减缓,政策已加码。1-4月全国房地产开发投资同比下降9.8%,开工施工也继续大幅下滑,竣工保持-20%增速。4月土地成交面积同比下降35.57%。整体来看,供给端持续下降,销售端量价依旧低迷,居民购房意愿进一步下滑。但五月开始各地房地产政策逐渐扩大放松规模,杭州临安区政府开始试点收购存量新房,其他各地也推出“以旧换新”等措施。今日政策下调住房贷款、公积金利率以及首付比例。

工业反季节性上行。出口的向好带动了相关行业的生产,使得工业生产淡季回升。全球来看,各生产国出口表现回升,其中韩国出口增速达到13.8%。计算机通讯和电子产品、铁路运输设备、化学原料、通用设备等出口产业生产继续走高,带动集成电路生产走高,工业机器人以及汽车生产继续高位。受到出口影响,年内工业生产保持强势。工业生产的走高可能会给价格带来压力。PPI在下半年的上行是较为确定的,但是上行主要是基数决定的。工业生产持续走高,商品消费下滑,内部需求不振的情况下,价格上行的基础并不牢固。

等待财政和货币双配合带动经济增长。430政治局会议明确未来财政和货币政策的实施措施,并且对经济的关注持续全年。超长期特别国债发行加速,有助于提升基建投资。对房地产存量住房化解提上日程,517房地产多部门联合会议召开。现阶段处于政策转变期,需要观察政策的变化和财政的支出力度,以及货币政策的放松,才会在下半年带来名义GDP的回升。

风险提示:1.国内经济复苏不及预期风险 2.国内政策落实不及预期风险 3.海外加息及经济衰退的风险

正文

一、 供需矛盾加大,等待政策效果

4月经济增长回落,供需矛盾加剧。与1季度经济运行不同,消费端走弱。社会零售消费低于市场预期,居民对于价格敏感,规模以上餐饮零增长。投资端出现下行,房地产投资继续回落,制造业高位走低,基建下行。表现完全不同的是生产,4月份生产大幅上行,出口相关产业生产继续走高,出口交货值快速增加。与1季度相似,制造业的上行并未带动消费上行,在需求侧弱势的情况下,供给侧的强势会加剧产需之间矛盾,价格就可能继续承压。

4月份居民消费倾向更加明显,商品消费持续走弱。居民在消费上更加理性,注重个人生活的文化娱乐和通讯器材类消费上行,食品消费继续高位,但房地产、汽车等消费疲软。居民大额房地产消费仍然不振,但是4月的清明假日旅游消费快速走高。

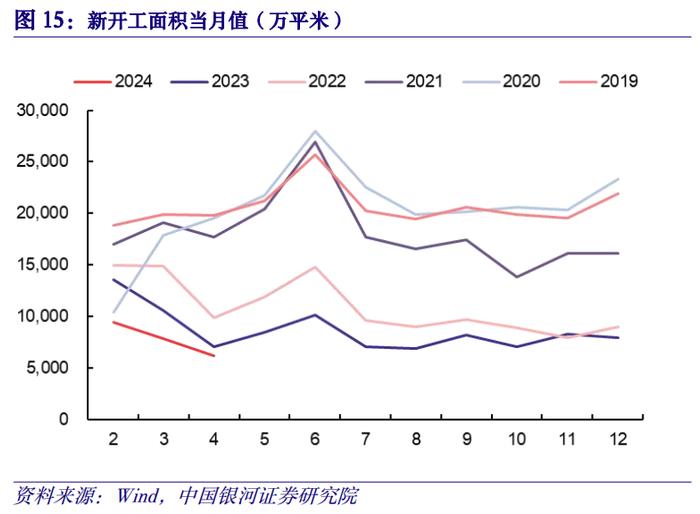

投资在4月份略有回落,制造业投资小幅下滑,基建投资回落,房地产投资下滑边际减弱。制造业投资仍然持续高位,出口带动的生产走高,从而带动了设备更新。国有企业也是制造业设备更新的主力。基建投资受到地方化债以及债券发行滞后的影响,年内虽然有上行预期,但不必过于期待。4月房地产投资继续下滑,但是单月下滑速度减缓。商品房新开工和和竣工增速分别为-12.3%和-15.4%,商品房开工和竣工跌至底部区域。4月份商品房施工面积增长35.1%,保交楼政策在起效果。

等待财政和货币双配合带动经济增长。430政治局会议明确未来财政和货币政策的实施措施,并且对经济的关注持续全年。超长期特别国债发行加速,有助于提升基建投资。对房地产存量住房化解提上日程,517房地产多部门联合会议召开。现阶段处于政策转变期,需要观察政策的变化和财政的支出力度,以及货币政策的放松,才会在下半年带来名义GDP的回升。

二、 居民消费模式继续变化

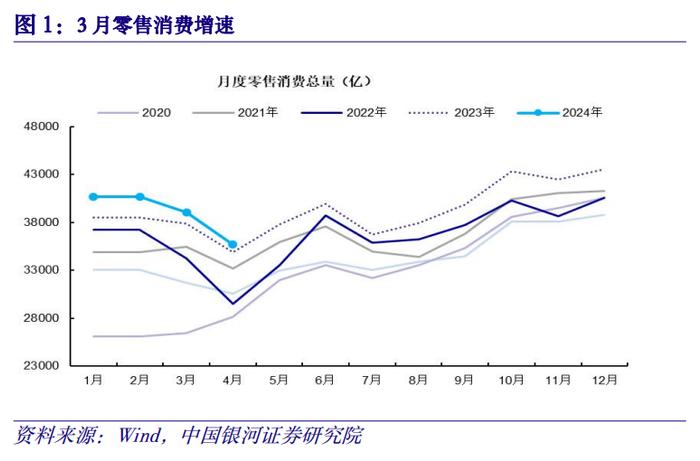

2024年4月份社会零售总额35,699亿元,增长速度为2.3%,低于市场预期(WIND3.8%)。去除汽车消费总额为32,196亿元,增速3.2%。1-4月份,我国消费零售总额达到156,026亿元,同比增长4.1%。

消费在4月份继续回落,消费增速弱于预期。春节期间的消费爆发后,3月和4月消费稍显疲软,整体消费市场的恢复偏缓。零售消费的环比增速继续低位运行,预示着消费恢复的弱势。4月消费环比增速为0.03%,2024年消费环比水平基本持平。

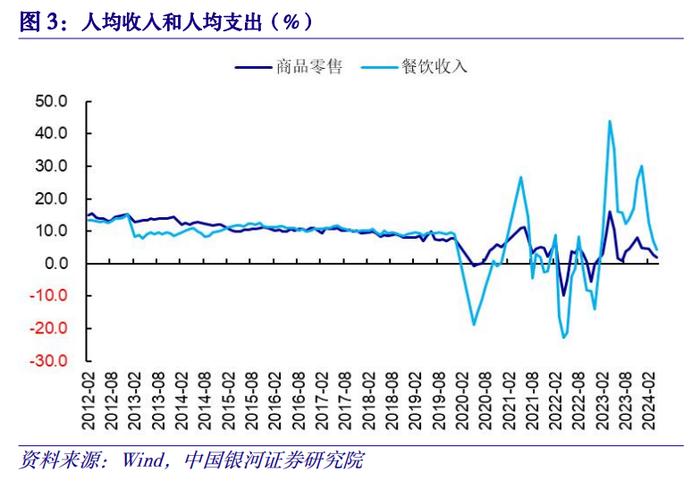

从居民的消费类别来看,商品消费下滑速度更快。居民收入增速不振的情况下,居民消费模式在转变,商品消费增速持续低于餐饮收入。4月份商品零售增速2.0%,下滑0.7个百分点,餐饮消费4.4%,下滑2.5个百分点。

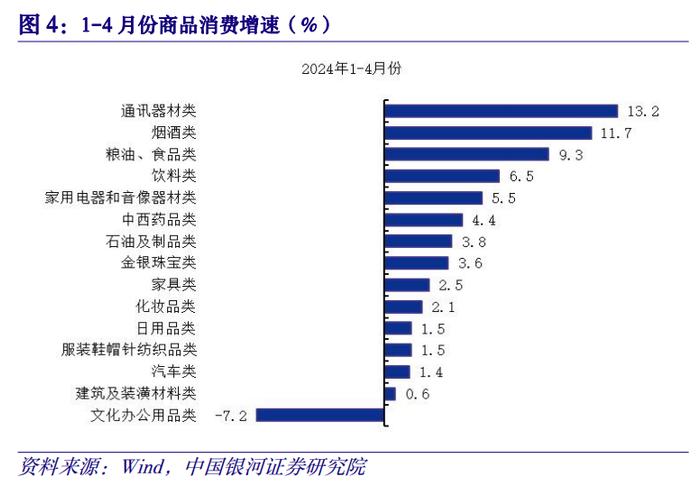

从1-4月份消费来看,居民的必需品消费上行,居民娱乐模式持续变化。居民减少非必要支出,规模以上单位餐饮收入增长为零,更多的是小规模餐饮的增长。同时居民的娱乐活动具有更多自主性,体育娱乐装备和通讯产品消费上行。

从2024年4月份消费情况来看,这种趋势也较为明显。

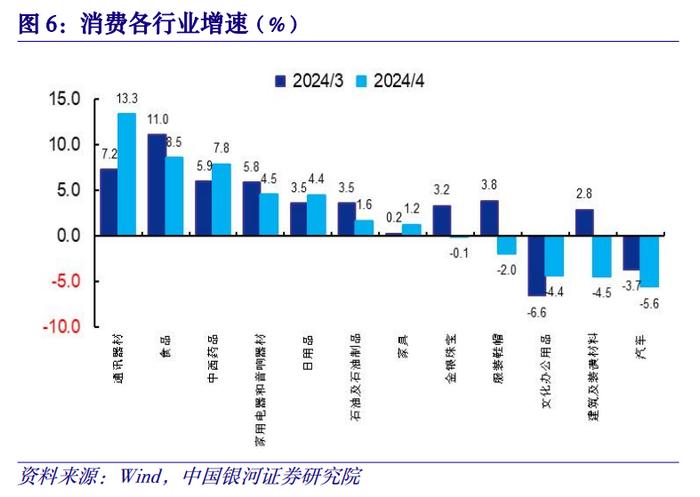

第一,居民必需品消费仍然稳健,非必须品消费继续负增长。居民食品消费增长8.5%,增速处于高位。居民日用品、药品消费持续走高,居民对于自身基础消费的变化并不大。金银珠宝消费本月小幅负增长,可能源于4月价格上行抑制了消费。服装鞋帽也进入了消费淡季,短暂负增长。

第二,居民消费倾向于轻松愉悦。娱乐相关消费增速4月份上行至11.2%,其中体育娱乐增长15.7%,书报杂志增长27%。

第三,汽车消费基数影响延续。汽车消费增长-5.6%,增速继续下滑。2023年3月汽车开启了税收补贴,带来了连续3个月的汽车消费高增长,预计汽车消费下滑至少至5月份。石油消费增速相对稳定。

再次,代表政府和企业消费的文化办公用品继续负增长。零售消费中政府的贡献仍然偏弱,现阶段政府主要工作在于化债,严控地方政府花费。4月份文化办公用品消费下跌4.4%。

最后,房地产相关消费继续分化,表现好于2023年。其中家用电器消费增长4.5%,即将到来的家电以旧换新会对消费有促进作用。建筑装潢材料下跌4.5%。商品房销售仍然下滑,建筑装潢材料消费处于弱势。

2024年1~4月份消费表现偏弱,等待政策出台以及房地产的好转。第一,新一轮消费刺激政策酝酿实施,财政会在税收等方面给与优惠,主要是涉及家用电器、汽车等以旧换新。第二,居民自身消费模式继续变化。2023年夏天开始,旅游消费持续火热,这是居民转变消费方式的一个表现。第三,政府消费推迟,但全年的预算并未弱于2023年,政府消费可能在下半年回升。

三、 固定资产投资:保持平稳

(一)固定资产投资

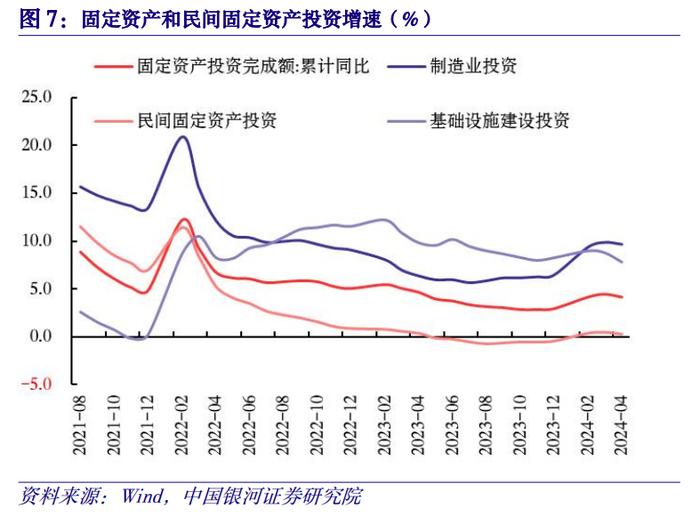

固定资产投资稳定。1-4月份,全国固定资产投资(不含农户)143401亿元,同比增长4.2%,前值4.5%;扣除房地产开发投资,全国固定资产投资增长8.9%。其中,制造业投资增长9.7%(前值9.9%);基础设施投资(不含电力)同比增长7.78%,增速放缓1个百分点。民间固定资产同比增长0.3%(前值0.5%),扣除房地产开发投资民间投资增长7.2%。

(二)制造业投资

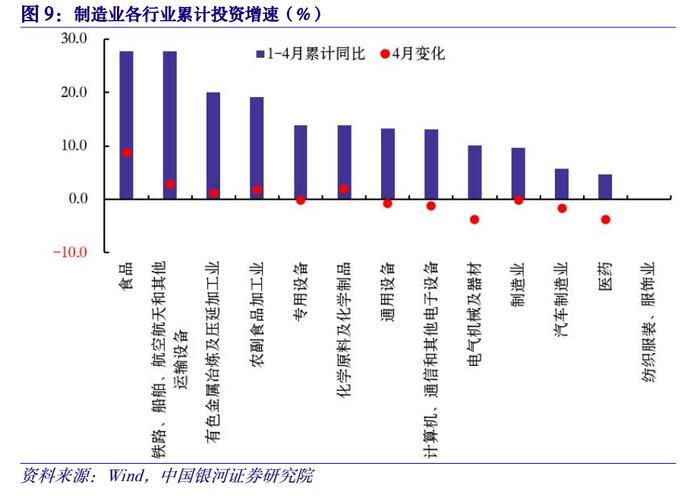

食品快速复苏。1-4月制造业投资增速9.7%(前值9.9%),略低于预期但依旧维持高增长。其中,食品投资恢复迅速,本月录得27.8%,较上月增长8.8pct,农副食品加工投资增长19.2%,较上月增长1.8pct。日常生活类消费和投资都得到较高增长,表明居民消费需求复苏较快。

新质生产力相关的高技术产业增速也维持较高增速。高技术产业投资同比增长11.1%,其中高技术制造业和高技术服务业投资分别增长9.7%、14.5%。铁路、船舶、航空航天和其他运输设备增长27.7%(前值24.8%),其中航空、航天器及设备制造业增长49.6%。计算机、通信和其他电子设备增长13.10%。专用设备和通用设备分别增长了13.9%和13.2%。有色金属冶炼及压延加工业本月投资增长20%,增长1.2pct;化学原料及化学制品增长13.9%,较前值增长2pct。新质生产力的快速增长带动了有色和化学品需求的增加。

(三)基础设施投资

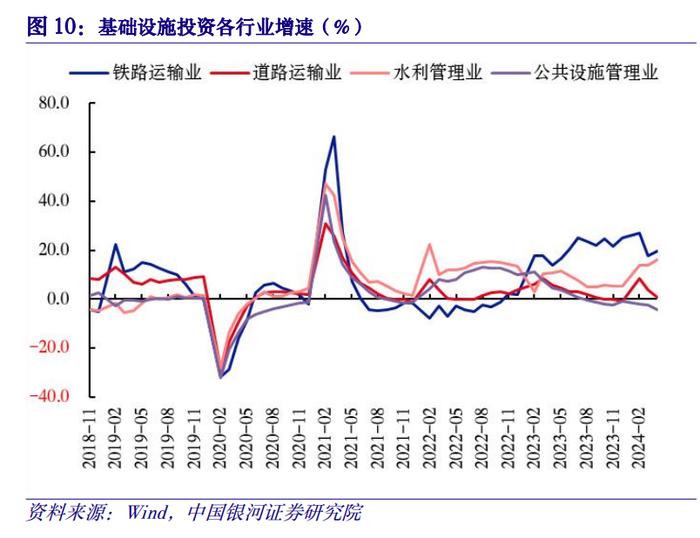

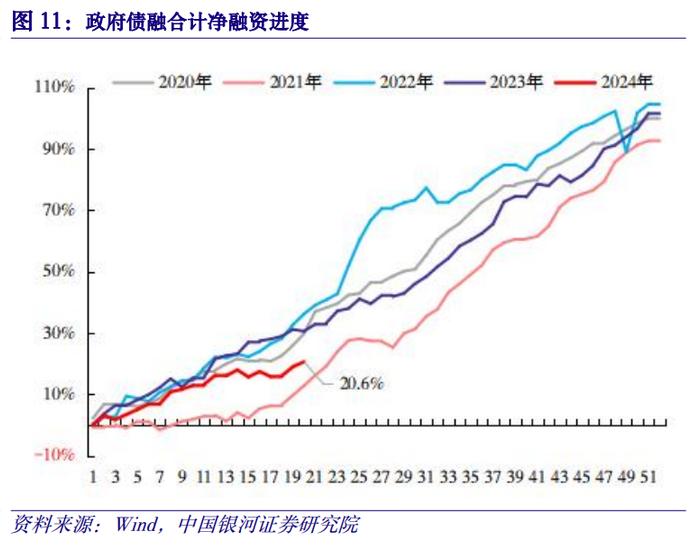

铁路继续拉动基建投资,道路投资边际走缓。1-4月基础设施投资(不含电力)同比增长7.78%(前值8.75%),增速有所下降。分行业看,基建施工现阶段依然是铁路拉动,水利增速加快。铁路本月增长19.5%(前值17.6%),水利项目增长16.1%(前值13.9%);道路项目增速边际下降至0.7%(前值3.6%)。4月政府债发行规模依旧较缓,同时由于国债集中到期,4月国债净发行量为负值。因此本月基建增速有所下滑。五月开始政府债发行开始上量,预计基建会有较高增速。

四、 房地产投资:下行速度减缓

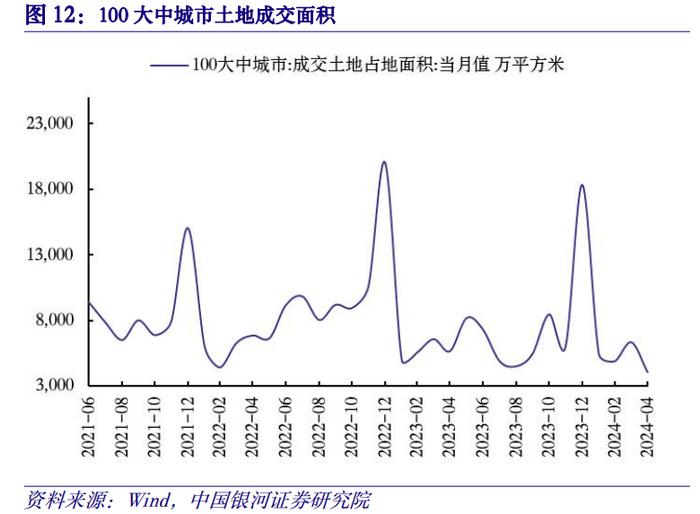

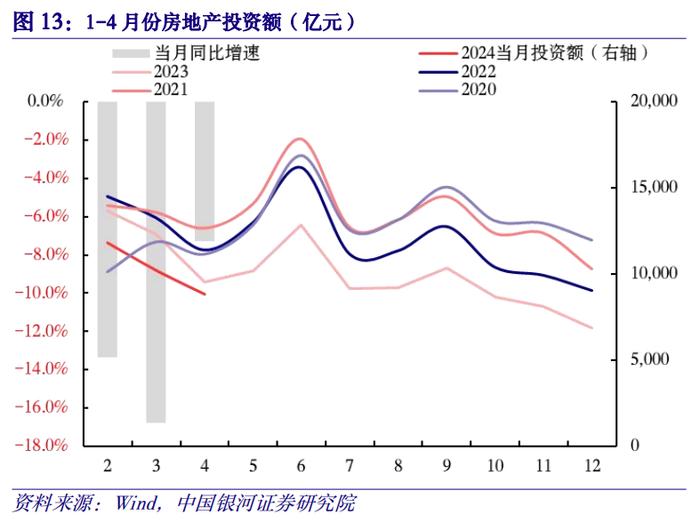

房地产投资继续下降。1-4月全国房地产开发投资30,928亿元,同比下降9.8%。按当月计算,3月房地产开发投资额为8845.63亿元,同比下降7.28%(前值-16.77%)。房屋新开工-24.6%(前值-27.8%),施工面积-10.8%(前值-11.1%),竣工面积-20.4%(前值-20.7%)。4月土地成交面积4100.08万平米,同比下降35.57%。

生产端,新开工施工竣工继续全面下降,土地成交面积也大幅下降。新开工-24.6%虽然较前值-27.8%有所收窄,但主要是因为去年四月的降幅扩大,新开工依旧低迷。竣工方面从开年以来维持-20%以上的增长,保交楼政策支持的房地产竣工已基本结束。

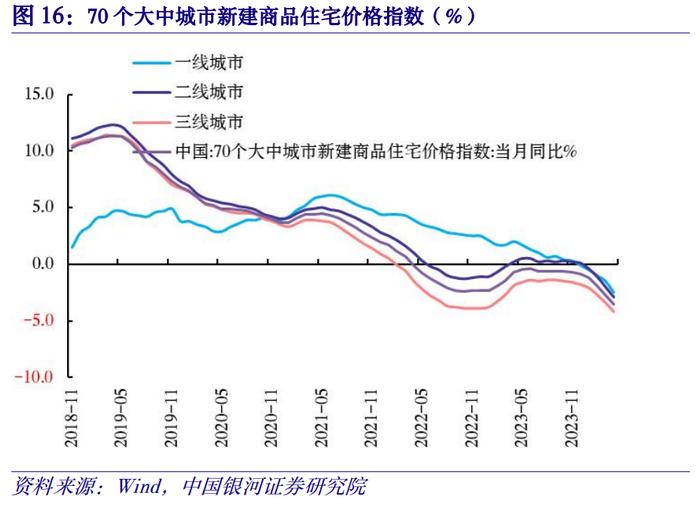

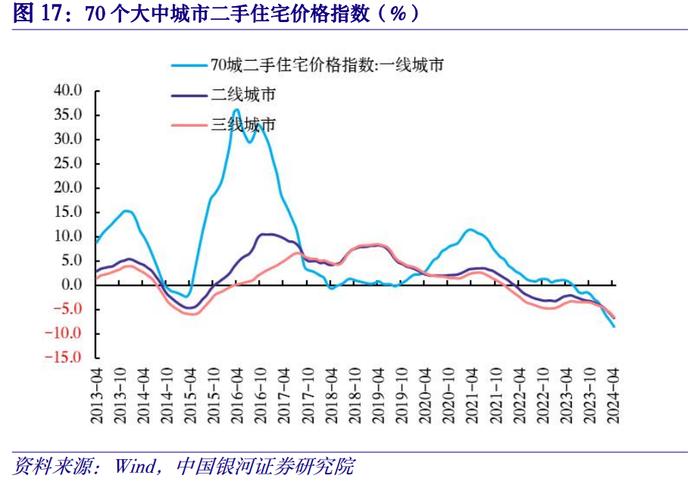

从销售端来看,量价依旧低迷,降幅扩大。4月全国新建商品房销售面积29252万平方米,同比下降20.2%;新建商品房销售额28067亿元,下降28.3%。销售额下降幅度依旧大于销售面积。价格上,70城新房价格指数下降3.5%(前值-2.7%),二手房住宅价格指数-6.8%(前值-5.9%),新房二手房价格降幅均扩大,并且二手房价格下降呈现了一线大于二线大于三线的格局(一线城市-8.5%,二线-6.8%,三线-6.6%)。需求端依旧不振。

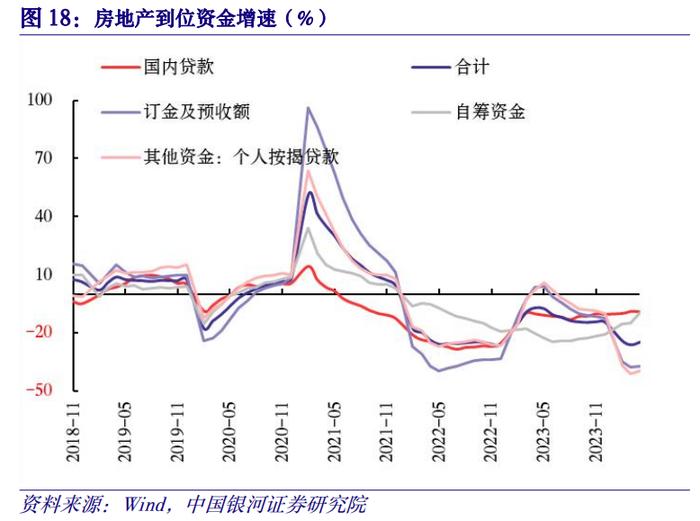

购房意愿进一步下滑。1-4月房地产开发资金来源同比-24.62%(前值-25.98%)。其中来自国内贷款-9.13%(前值-8.82%);企业自筹资金下滑趋势连续收窄但幅度依然大,本月录得-9.47%(前值-14.65%)。订金及预收款和个人按揭贷款继续维持大降幅,分别录得-37.19%和-39.76%(前值-37.57%和-41.13%)。4月企业资金来源继续收缩,居民购房意愿进一步下滑。五月开始各地房地产政策逐渐扩大放松规模,杭州临安区政府开始试点收购存量新房,其他各地也推出“以旧换新”等措施。预计五月房地产数据会有所恢复。

五、 工业生产反季节性上行

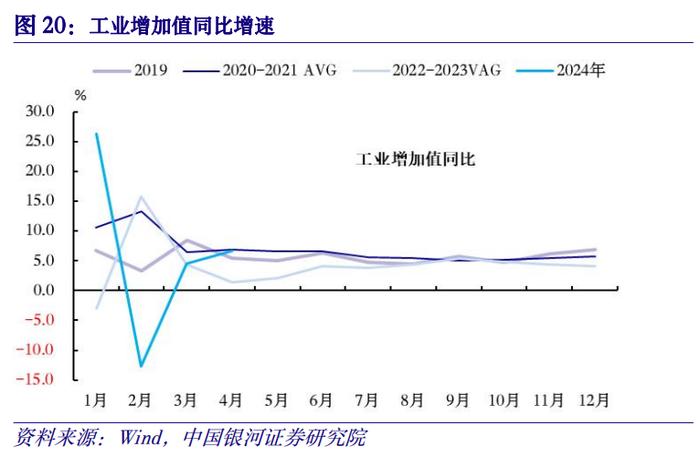

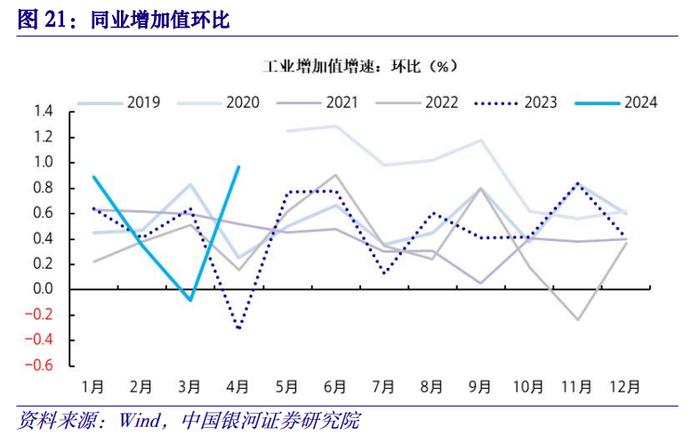

4月份规模以上工业增加值同比实际增长6.7%,比上月上行2.2pct,高于市场预期5.5%。4月份规模以上工业增加值比上月增长0.97pct。1~4月份,规模以上工业增加值同比增长6.3%。

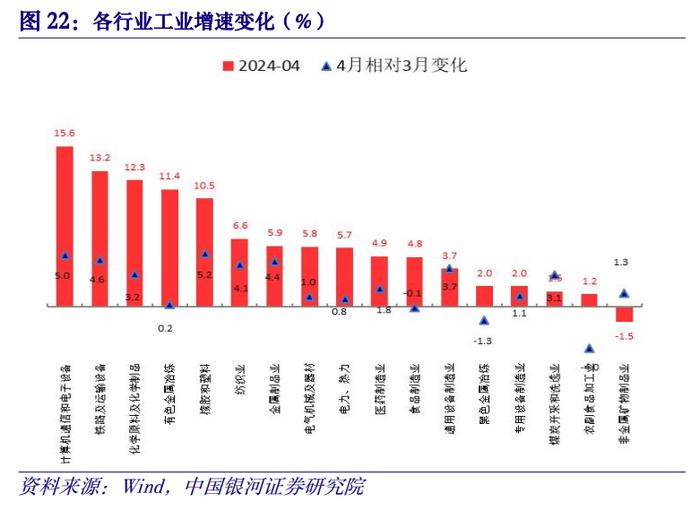

工业生产4月份再次走强,采矿、制造以及公用事业生产增速均上行。其中制造业工业增加值增速7.5%,比上月上行2.4%,制造业生产景气度较高。从企业类型来看,外资企业和私营企业生产恢复更强,4月份两者生产增速分别为6.2%和6.3%。可以看到,制造业在4月份的回升更重要的是由出口带动。4月份我国出口再次大幅上行,美国备货以及欧洲好转使得我国出口前景上行。

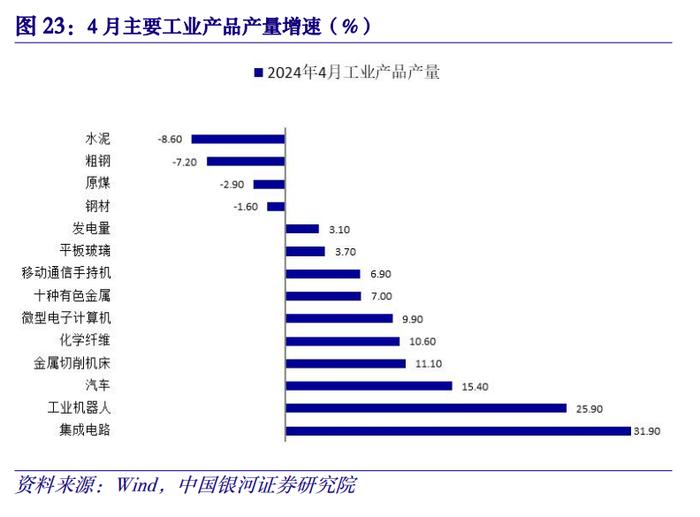

从工业各行业来看,出口产业链相关的产品以及设备制造上行。计算机通讯和电子产品生产增速上行5个百分点至15.6%,铁路运输设备、化学原料、通用设备生产增速均超过上月。从产品来看集成电力、工业机器人的生产增速分别为31.9%和25.9%,即使略微过剩的汽车产业生产增速保持在15.4%,新能源车增速39.2%。

出口的向好带动了相关行业的生产,使得工业生产淡季回升。4月工业出口交货值达到7.2%,比上月上行5.9个百分点。全球来看,各生产国出口表现回升,其中韩国出口增速达到13.8%。

生产的强势依托于出口上行,全球出口有望年内回暖。现阶段价格的下行给我国出口品带来竞争力,生产可能在年内保持在5%以上。

六、 就业下沉现象有所缓解

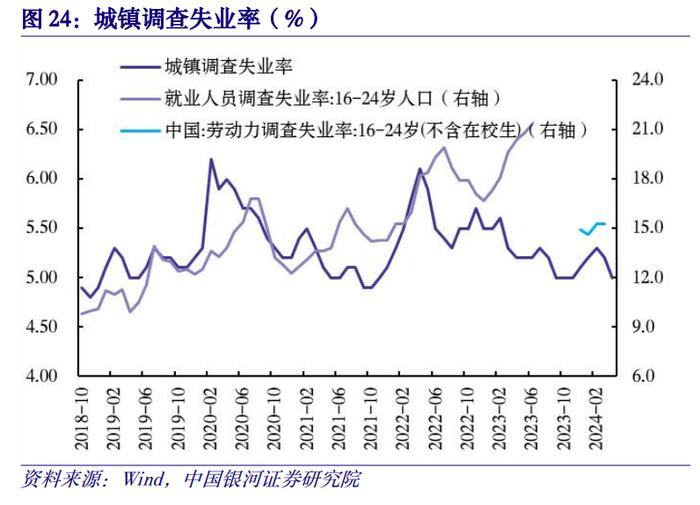

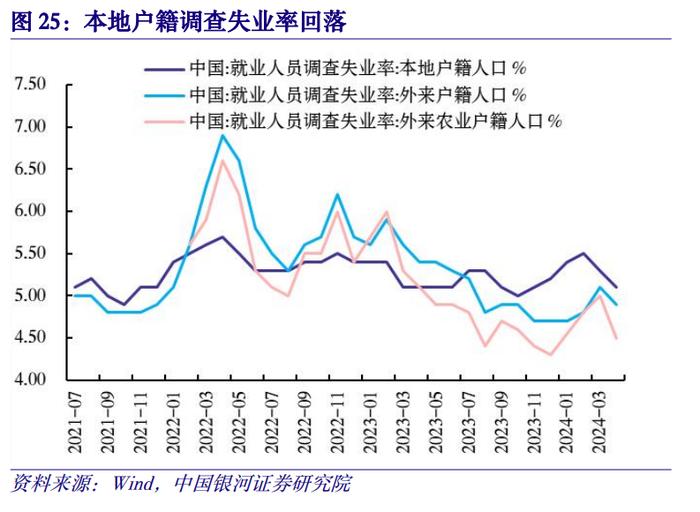

1-4月份,全国城镇调查失业率平均值为5.2%,比上年同期下降0.2个百分点。4月份,全国城镇调查失业率为5.0%,比上月和上年同月均下降0.2个百分点。分户籍来看,本地户籍人口失业率在2023年下半年以来持续上升,但在2024年以来持续下降,外来户籍人口和外来农业人口失业率也在本月有明显下降。2023年本地户籍失业率上升的原因主要是经济结构演变对固定就业更多(平均收入相对更高)的本地户籍人口影响更明显,而临时就业更多的外来户籍人口受益于消费下沉与就业下沉之后的临时性就业增长。而目前2024Q1就业下沉的现象有所缓解,随着政策逐步将经济引导至新质生产力,本地户籍的失业情况也有所好转。

本文摘自:中国银河证券2024年5月17日发布的研究报告《供需矛盾加剧,政策转变到来——2024年4月经济数据分析》

首席经济学家:章俊S0130523070003

分析师:许冬石S0130515030003

研究助理:铁伟奥

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以摩根士丹利中国指数为基准。

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。