上市公司会计差错更正:前期对商誉减值确认递延所得税资产

2024-05-19 22:00:03 - 会计雅苑

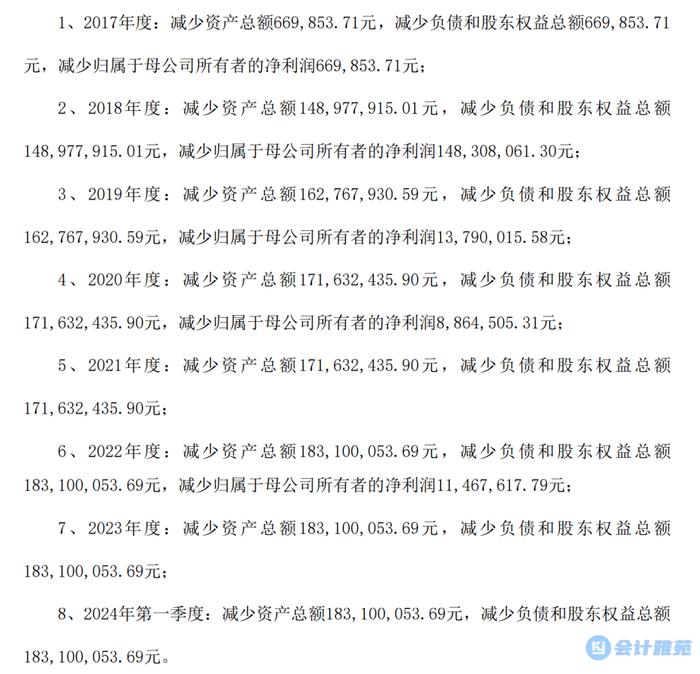

由于公司对《企业会计准则第18号——所得税》的理解不到位,公司在编制2017年度、2018年度、2019年度、2020年度、2022年度合并财务报表时,就计提的商誉减值确认了递延所得税资产,由此产生了会计差错。公司2017年度、2018年度、2019年度、2020年度、2022年度计提商誉减值分别为4,465,691.39元、1,019,338,593.98元、88,956,309.62元、140,716,593.67元、613,624,235.73元,计提递延所得税资产分别为669,853.71元、148,308,061.30元、13,790,015.58元、8,864,505.31元、11,467,617.79元,同时在母公司财务报表确认了相应长期股权投资减值准备,并计提了递延所得税资产,上述相关会计处理有误。

2024年5月16日,公司召开第八届董事会第六次会议和第八届监事会第六次会议,审议通过了《关于会计差错更正的议案》,同意公司按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》、中国证券监督管理委员会《公开发行证券的公司信息披露编报规则第19号——财务信息的更正及相关披露》等相关文件的规定,采用追溯重述法对前期相关会计差错进行更正,并追溯调整相关年度的财务数据,该事项无需提交公司股东大会。