东兴轻工纺服:疫后消费逐步修复,地产销售环比改善利好家居

观点综述:

5月社零降幅收窄,疫后消费逐步修复。据国家统计局6月15日发布的数据显示,5月份,社会消费品零售总额33547亿元,同比下降6.7%。其中,除汽车以外的消费品零售额30361亿元,下降5.6%。虽然仍处负增长区间,但5月社零降幅比上月已收窄4.4个百分点,环比增长0.05%。其中,基本生活类商品销售和网上零售持续增长。耐用消费品里,家具类、文化办公用品类分别同比,-12.2%、-3.3%,环比有所改善。可选消费品中的服装类、化妆品类、金银珠宝类同比分别-16.2%/-11.0%/-15.5%,同比增速相较4月有所回升。

家具板块,地产需求回暖值得期待,需求跌幅环比收窄。5月商品房住宅销售面积同比-36.64%、新开工面积同比-41.34%,竣工面积同比-28.27%,销售和开工两个前端数据同比跌幅收窄,竣工同比跌幅扩大。家具零售额同比-12.20%,出口额同比+0.33%,内外销售数据均环比改善。随着6月疫情影响进一步减弱,我们认为家具需求均有望继续回暖;叠加地产政策回暖,地产需求数据有望逐步走出低谷。我们推荐业绩确定性高的家具龙头企业欧派家居、顾家家居,以及公司发生积极变化的索菲亚、金牌厨柜。

造纸板块,新一波涨价函发布,关注浆价波动。本周文化纸与包装纸均有涨价函公布。文化纸方面,太阳、晨鸣、华泰、岳阳等主要文化纸企业上调文化纸价格300元/吨;包装纸方面,玖龙、山鹰上调箱板瓦楞纸价格50-100元/吨,APP上调白卡纸价格300元/吨。纸企提价一方面是为了应对成本压力,随着前期木浆等原材料价格上涨传导并反映至成本端,纸企盈利仍有一定压力;另一方面,前期疫情地区复工复产带来的需求边际改善预期,也有利于纸企推行提价。浆价近期保持窄幅波动运行,关注后续回落可能。

可选消费品的服装及化妆品板块,5月下滑幅度收窄。横向对比来看,美妆品类在可选消费品中表现相对较好;纵向对比来看,5月增速环比4月份+11.3pct.,边际改善较为显著。618大促为美妆消费需求的集中释放提供场景,拉动美妆消费回补反弹。国货美妆龙头表现亮眼,618预售期间珀莱雅、薇诺娜与夸迪成功入围天猫美妆TOP20榜单,分别排名第5、10、14位,反映了国货美妆龙头的市场竞争力不断增强。

市场回顾

本周纺织服装行业上涨1.28%,轻工制造上涨2.88%,美容护理上涨4.89%,在申万31个一级行业中分别排第16、9、1名。指数方面,上证指数上涨0.97%,深证成指上涨2.46%。

重点推荐:

【重点推荐】欧派家居、顾家家居、索菲亚、金牌厨柜、太阳纸业、珀莱雅、贝泰妮、台华新材、浙江自然、华生科技

风险提示:宏观经济下行影响购买力、疫情发展超预期,政策风险

1.核心观点:疫后消费逐步修复,地产销售环比改善利好家居

5月社零降幅收窄,疫后消费逐步修复。据国家统计局6月15日发布的数据显示,5月份,社会消费品零售总额33547亿元,同比下降6.7%。其中,除汽车以外的消费品零售额30361亿元,下降5.6%。虽然仍处负增长区间,但5月社零降幅比上月已收窄4.4个百分点,环比增长0.05%。其中,基本生活类商品销售和网上零售持续增长。耐用消费品里,家具类、文化办公用品类分别同比,-12.2%、-3.3%,环比有所改善。可选消费品中的服装类、化妆品类、金银珠宝类同比分别-16.2%/-11.0%/-15.5%,同比增速相较4月有所回升。

分板块观点:

(1)家具:地产及家具零售数据均环比改善

地产需求跌幅环比收窄,持续回暖值得期待。5月商品房住宅销售面积同比-36.64%,前值-42.37%;新开工面积同比-41.34%,,前值-44.88%;竣工面积同比-28.27%,前值12.18%。销售和开工两个前端数据同比跌幅收窄;竣工数据同比跌幅扩大,主要因销售开工持续不振。当前地产需求仍然处于低谷。随着疫情影响逐步减弱、地产政策持续回暖以及需求鼓励政策的逐步见效,地产需求数据有望继续好转。需求是地产最前端数据,需求转好有望助力地产商和消费者重拾信心,带动竣工数据回暖,最终提振家具业需求。

家具需求跌幅环比收窄,外销优于内销。5月家具零售额同比-12.20%,前值-14.00%;家具及零件类出口额同比+0.33%,前值-3.04%,内销及外销数据环比均有好转。我们认为疫情影响的减弱是好转的主要原因,随着6月份上海解封,北京疫情管控进入扫尾阶段,需求有望进一步回暖。内销零售额跌幅收窄不明显,但定制家具公司5月接单数据环比改善幅度优于行业,契合我们对于头部公司市占率提升的判断。外销需求恢复正增长,优于内销,随着上海港运输的逐步通畅,外销数据也有望继续转好。我们继续推荐业绩确定性高的家具龙头企业欧派家居、顾家家居,以及公司发生积极变化的索菲亚、金牌厨柜。

(2)造纸:新一波涨价函发布,关注浆价波动

本周文化纸与包装纸均有涨价函公布。文化纸方面,太阳、晨鸣、华泰、岳阳等主要文化纸企业上调文化纸价格300元/吨;包装纸方面,玖龙、山鹰上调箱板瓦楞纸价格50-100元/吨,APP上调白卡纸价格300元/吨。我们认为纸企提价一方面是为了应对成本压力,随着前期木浆等原材料价格上涨传导并反映至成本端,纸企盈利仍有一定压力;另一方面,前期疫情地区复工复产带来的需求边际改善预期,也有利于纸企推行提价。当前行业仍处于淡季,且仍需关注下游需求的改善情况,看好Q3旺季时需求的进一步释放。

浆价近期保持窄幅波动运行。一方面供给端仍然不稳定,对浆价形成支撑;另一方面国内需求仍未完全恢复,纸企对高价浆接受程度较低,压制浆价上涨。短期来看浆价仍然延续高位震荡趋势,下半年随着供给扰动减弱、新增产能落地,浆价有回落的可能。

关注具备浆纸一体化和区位布局优势的太阳纸业,公司产品除了纸品还有部分溶解浆,6月溶解浆价格再度提涨,有助于支撑公司盈利表现。

(3)化妆品:美妆消费回补反弹明显

5月美妆行业受疫情影响承压但边际改善明显,618大促短期促进消费力释放,拉动美妆消费回补反弹。2022年5月社会消费品零售总额同比-6.7%,其中限额以上化妆品销售额同比-11%,美妆行业受疫情影响仍较大,部分地区门店关闭线下渠道受阻,快递停运也影响了线上销售的实现。但横向对比来看,美妆品类在可选消费品中表现相对较好;纵向对比来看,5月增速环比4月份+11.3pct.,边际改善较为显著。618大促为美妆消费需求的集中释放提供场景,拉动美妆消费回补反弹。618预售第一日京东新百货全天成交额达去年的2.5倍,天猫预售阶段美容护肤类同比+16.35%,彩妆类同比-0.62%,整体实现较高速增长。拼多多数据显示,今年618平台美妆产品拼单量同比+122%,其中资生堂、兰芝、露得清、薇诺娜、珀莱雅等品牌官旗销售额同比+超200%。我们认为,在平台端和品牌商的共同努力下,上半年积压的美妆消费需求有望在618期间大幅释放,持续看好美妆销售的较好表现。

国货美妆龙头表现亮眼,反映其市场竞争力不断增强。拼多多数据显示,截至6月15日,官旗销量排名靠前的美妆品牌分别为珀莱雅、百雀羚、强生系列以及薇诺娜。其中珀莱雅销售额荣登TOP1,同比+7.5倍,早C晚A精华同比+超10倍;薇诺娜同比+2.5倍。618预售期间珀莱雅、薇诺娜与夸迪成功入围天猫美妆TOP20榜单,分别排名第5、10、14位,其中珀莱雅与夸迪均为新上榜品牌,薇诺娜同比上升3位,这反映了国货美妆龙头的市场竞争力不断增强。整体来看,本次618国货美妆龙头品牌在多平台的表现均较为亮眼。公司方面,贝泰妮投资彩妆新锐品牌方里FUNNYELVES,这是公司投资的第一个彩妆品牌,将成为彩妆赛道布局的重要补充,也是公司完善品牌矩阵的重要一步,我们看好公司多品牌多品类的拓展与发展。我们认为国货美妆品牌分化将持续,具有技术研发优势、经典产品开发能力以及能够塑造较强品牌形象的美妆品牌将会更具竞争优势,该观点已持续得到市场验证。我们持续看好优质国货美妆品牌的快速发展,尤其是聚焦功效护肤具有较高技术加持的中高端国货美妆品牌贝泰妮、珀莱雅等。

投资建议:我们认为国货美妆品牌将极大受益于消费升级和新生代消费群体的崛起,获得长足发展空间。我们持续看好优质国货美妆品牌的快速发展,尤其是聚焦功效护肤具有较高技术加持的中高端国货美妆品牌,有望在政策指引下获得加速成长,相关标的:贝泰妮、珀莱雅。

(4)纺服及户外:服装销售仍承压,户外高景气

5月份服装销售环比4月份略有好转。5月份,限额以上服装鞋帽类销售额增速为下滑16.2%,较4月份的下滑幅度收窄6.6个百分点,在所有可选消费品里仍然为下滑幅度最大的,表明受疫情影响程度较大且恢复速度较慢。分线上、线下看,线上消费恢复明显:网上实物商品零售额为0.98万亿元,同比增长14.3%,或受益于快递恢复及居民消费恢复性反弹;线下消费仍受较大影响。

服装各品类恢复水平有差异,运动表现最好。从线上看:运动服、童装、女装、男装的增速分别为-3%、-21%、-8%、-25%,运动服和女装表现较好。重点运动品牌看,淘系平台361度增速16%,李宁下滑幅度收窄至5%,特步持平,安踏下滑16%。高端女装,欣贺保持良好淘系增速达30%,地素仍有约30%下滑。男装里,比音勒芬保持高增长,5月份的增速162%,环比呈上行。家纺线上表现一般,罗莱下滑53%,水星下滑46%。回看2020年,服装家纺行业呈现出逐季度下滑幅度收窄的情况,其中运动品牌的恢复情况最好,其次高端定位的品牌力有部分增速较好。

节假日叠加重点城市放松管控,户外活动热情高涨。行业及重点公司的线上数据表明,露营野炊等户外活动的热情维持在高位:5月份天猫淘宝的露营、野炊装备销售额11.75亿元,环比4月份的14.26亿元略有回落,但是仍然高于去年11/12月两个大促时间的总合计,牧高笛品牌在淘宝平台的销售额达3148万元,同比增速约304%,增速维持在高位。户外项目尤其是露营活动的高景气,主要是节假日效应叠加长途旅行还未恢复正常,且上海、北京疫情管控放松,短途的户外活动热情高所致。从中长期看,露营等活动的参与率及参与深度仍然有较大提高空间。

(5)电子烟:

国内监管按部就班推进,近期电子烟线上交易管理平台正式上线,同时多家尼古丁、烟油、电子烟产品和品牌企业取得了烟草专卖生产企业许可证,预计主要头部企业将陆续取得牌照。考虑到新的监管框架下电子烟销售仍较为市场化,而行业总量和企业配额结合市场需求受到管控,我们看好生产配额和市场份额向头部企业集中。

海外方面,PMTA近两个月陆续通过数家头部品牌的PMTA申请,预计其他头部品牌和主流产品将陆续获得审批通过。随着FDA加强对于合成尼古丁风味产品的监管,大量不合规产品销售将受到抑制,英美烟草等头部企业的份额有望提升。

关注技术研发领先、海外绑定龙头客户、近期推出一次性新品的思摩尔国际。

【重点推荐】欧派家居、顾家家居、索菲亚、金牌厨柜、太阳纸业、珀莱雅、贝泰妮、台华新材、浙江自然、华生科技

风险提示:宏观经济下行影响购买力、疫情发展超预期,政策风险

2.市场表现:全面上涨,美容护理涨幅排名行业第一

本周纺织服装行业上涨1.28%,轻工制造上涨2.88%,美容护理上涨4.89%,在申万31个一级行业中分别排第16、9、1名。指数方面,上证指数上涨0.97%,深证成指上涨2.46%。

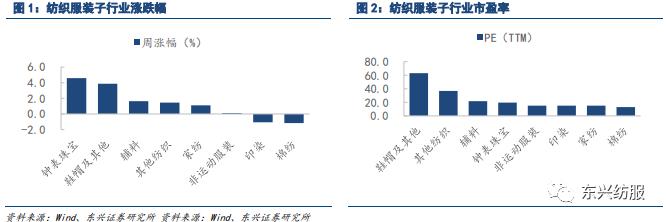

本周纺织服装各子板块涨跌幅依次为钟表珠宝4.59%、鞋帽及其他3.87%、辅料1.63%、其他纺织1.46%、家纺1.11%、非运动服装0.11%、印染-1.07%、棉纺-1.17%。

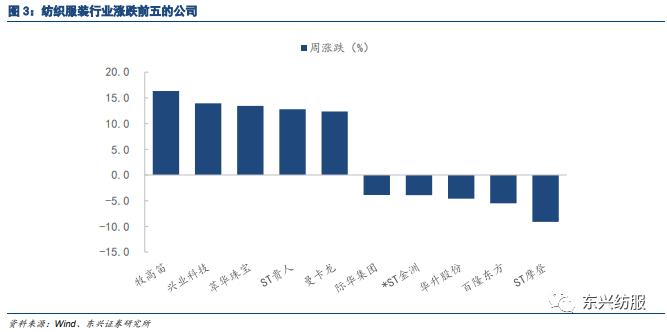

本周纺织服装涨幅前五的公司为牧高笛16.34%、兴业科技13.95%、萃华珠宝13.44%、ST贵人12.81%、曼卡龙12.37%。排名后五位的公司为际华集团-3.89%、*ST金洲-3.91%、华升股份-4.60%、百隆东方-5.48%、ST摩登-9.09%。

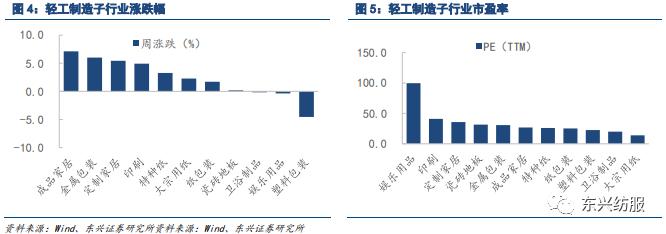

本周轻工制造各子板块涨跌幅依次为:成品家居7.12%、金属包装6.00%、定制家居5.44%、印刷4.94%、特种纸3.28%、大宗用纸2.28%、纸包装1.71%、瓷砖地板0.19%、卫浴制品-0.15%、娱乐用品-0.37%、塑料包装-4.53%。

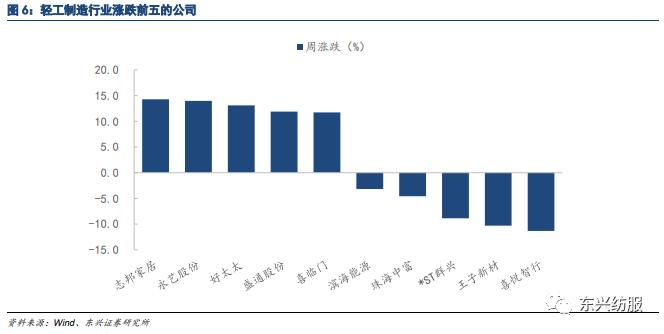

本周轻工制造涨幅前五的公司为志邦家居14.28%、永艺股份13.98%、好太太13.08%、盛通股份11.87%、喜临门11.72%。排名后五位的为滨海能源-3.19%、珠海中富-4.59%、*ST群兴-8.88%、王子新材-10.31%、喜悦智行-11.31%。

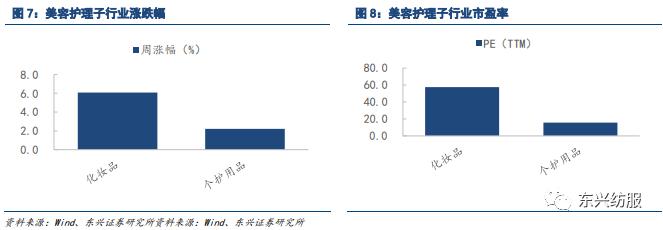

本周美容护理各子板块涨跌幅依次为:化妆品6.07%、个护用品2.21%。

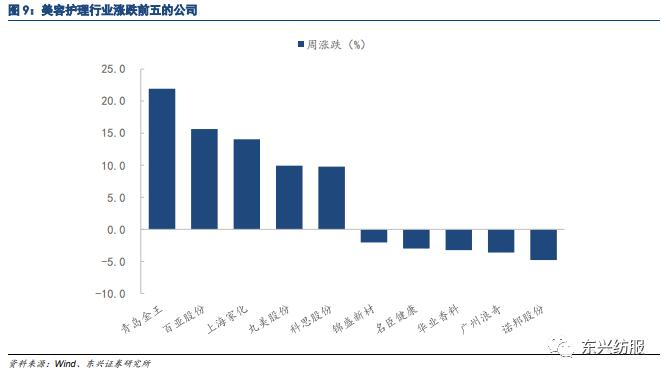

本周美容护理涨幅前五的公司为青岛金王21.93%、百亚股份15.64%、上海家化14.05%、丸美股份9.92%、科思股份9.78%。排名后五位的为锦盛新材-2.03%、名臣健康-3.00%、华业香料-3.24%、广州浪奇-3.61%、诺邦股份-4.78%。

3.近期重点公告&行业追踪

【敏华控股|拟分拆上市】

公司考虑可能将子公司锐迈科技分拆并于中国证券交易所上市。锐迈科技成立于2011年,主要从事设计、生产及销售多功能智能家具零部件,包括功能沙发铁架、智能铁架、电机及其他家具硬件。

【索菲亚|扩产】

湖北索菲亚拟投入8亿元扩产,项目规划建设年产35.2万套定制柜类及配套家居产品,其中包括柜身、柜门、门类、吸塑以及油漆产品等。

【顾家家居|减持】

公司控股股东顾家集团拟自6月21日起3个月内,采用大宗交易方式转让其股份不超过公司股份总数2%,按6月16日收盘价计算约8.3亿元。

【山鹰国际|回购】

2022年6月13日,公司进行首次回购,数量为364万股,占公司总股本0.08%,回购资金总额为1000万元。回购计划为2022年4月29日起三个月内回购资金总额不低于2.50亿元且不超过5.00亿元。

【江山欧派|回购方案】

公司公布回购方案,6月16日起12个月内回购不低于5000万元且不超过10000万元,回购价不超过60元/股(6月15日收盘价52.79元/股),回购的股份用于转换公司发行的可转债。

【地素时尚|回购进展】

截至2022年6月15日公司首次回购公司股份2.62万股,占公司总股本的比例为0.0054%,最高成交价格为15.30元/股,最低成交价格为15.16元/股,已支付的资金总额约为40.01万元。

【健盛集团|减持】

公司收到控股股东、实际控制人张茂义发来的《告知函》,自2022年5月11日至本公告披露日,张茂义通过集中竞价方式减持公司股份100万股,占公司总股本的0.26%。本次减持计划减持时间过半。

【维珍妮|业绩预告】

公司日前发布2022财政年度年报业绩预告,截至2022年3月31日止,业绩大幅上升,归属于上市公司股东的净利润不少于5亿港元,净利润同比增长不少于300%。即下半财年的利润约为2.46亿元,同比增约56%。

【海南将发放离岛免税消费券】

海南省商务厅日前宣布将安排2000万元资金发放离岛免税消费券,持续加强离岛免税购物促销,对完成离岛免税销售年度目标任务的经营主体给予一定的销售奖励,并配合海南省旅文厅6月10日起到长沙、上海、成都等9个主要客源目的城市开展宣传推广,吸引岛外旅客入岛,支持海口市、三亚市等旅游热点城市对旅客入住酒店给予一定补贴,同时完善配套服务,提高旅客消费体验。

【Forever21正式返回中国市场】

据时尚商业快讯,Forever21公众号于日前发布“618”大促推文,在微信小程序官方旗舰店进行年中促销,正式对外公开品牌在中国的发售渠道。Forever21中国业务目前由旭声服饰(深圳)有限公司负责,除了唯品会、天猫和微信小程序商店外,首家线下门店将于本月在靖江印象城开业。

风险提示:宏观经济下行影响购买力、疫情发展超预期,政策风险。

研究助理:魏宇萌,职业证书编号:S1480120070031,010-66555446,weiym@dxzq.net.cn

本文节选自东兴证券研究所已于2022年6月19日发布的《东兴轻工纺服:疫后消费逐步修复,地产销售环比改善利好家居》报告,具体分析内容(包括风险提示等)请详见报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

免责申明:

本订阅号不是东兴证券研究报告发布平台,本订阅号所载内容均来自于东兴证券研究所已正式发布的研究报告。为避免订阅者因缺乏对完整报告的了解而对其中关键假设、评级和目标价产生误解,提请订阅者查看本公司已发布的完整报告,仔细阅读其所附各项声明、信息披露、风险提示和行业评级。

公司投资评级(A股市场基准为沪深300指数,香港市场基准为恒生指数):

以报告日后的6个月内,公司股价相对于同期市场基准指数的表现为标准定义:

强烈推荐:相对强于市场基准指数收益率15%以上;

推荐:相对强于市场基准指数收益率5%~15%之间;

中性:相对于市场基准指数收益率介于-5%~+5%之间;

回避:相对弱于市场基准指数收益率5%以上。

行业投资评级(A股市场基准为沪深300指数,香港市场基准为恒生指数):

以报告日后的6个月内,行业指数相对于同期市场基准指数的表现为标准定义:

看好:相对强于市场基准指数收益率5%以上;

中性:相对于市场基准指数收益率介于-5%~+5%之间;

看淡:相对弱于市场基准指数收益率5%以上。