【焦点复盘】三大股指放量收跌,AI概念逆势加速冲刺,光通信连续疯狂后警惕退潮风险

财联社6月19日讯,今日共44股涨停,18股炸板,封板率为71%,中大力德4连板,鼎捷软件、美利云、润达医疗、长春一东、三联锻造2连板,华西股份6天5板,飞龙股份7天5板,富信科技、光迅科技4天3板,赛力斯6天3板,柯力传感3天2板,永鼎股份4天2板,泛微网络5天2板,易天股份、鼎通科技、致远互联、华依科技、奕东电子、同有科技20CM首板。盘面上,收涨个股1943只,收跌个股2937只;板块方面,CPO、液冷服务器、数据安全、国产软件等板块涨幅居前,房地产、白酒、有色金属、物流等板块跌幅居前。

申万宏源证券表示,稳增长加码,宽货币先行,政策加码的预期正在形成,现在到7月中旬,是政策期待期,构成A股反弹阻力较小的窗口。逆回购和MLF降息落地,政策宽松迎来关键验证。稳增长加码,宽货币先行,后续宽信用加码也顺理成章,经济与政策的“交谊舞”有利于反弹行情开展的宏观预期组合。稳增长仍处于政策布局期,评估政策效果暂时不是主要矛盾。时间窗口上,当前到7月中旬,是政策布局的核心窗口,也是A股反弹阻力较小的窗口。而7月中旬后,政策全局性安排预期趋于明确,效果验证会成为主要矛盾,彼时行情阻力可能再次增加。

有效反弹波段的结构特征是“核心资产搭台,主题唱戏”,国内经济+政策预期恢复,海外扰动缓和,有格局优化的地产链(家电家居)、核心消费(白酒、啤酒,院内医疗设备、医疗服务、医疗美容)、新能车是行业轮动的重要组成部分。但中期展望,内需复苏力度温和是大概率,海外衰退仍是方向,需求改善的弹性和持续性有限。市场向上弹性最终还是来自于主题行情。他们明确提示,数字经济第三波行情进行时。而央企价值重估政策布局从未动摇,估值提升仍有空间(三大运营商的极限估值),关键验证依然可期(2023年内央企分红比例进一步提升,ROE提升),央企价值重估同样有机会。

市场概述

指标显示,市场短线情绪以略低于0轴附近低开后迅速展开回升动作,在光通信以及AI应用端双双走强带动下展开震荡回升走势。午后机器人、半导体等纷纷活跃,支撑短线情绪继续呈现温和攀升态势,最终以接近活跃区位置报收。

个股方面,机器人概念中大力德4连板,光通信股华西股份4连板并走出6天5板,汽车产业链长春一东、三联锻造、AI医疗概念润达医疗、算力概念美利云和工业互联网股鼎捷软件2连板。尽管市场连板高度出现回升,但5板或继续成为市场超短情绪的极限高度,因此仍需警惕连板股晋级失败对相关板块中位股的反噬风险。

指数方面,三大股指开盘分化,大金融、中字头等权重板块打压股指迅速扩大跌幅,新能源板块权重股亦表现低迷,拖累创业板指略作冲高后迅速转跌。此后大部分交易时间股指呈现低位弱势震荡,上证50指数收盘大跌1.55%,三大股指均小幅收跌。沪深两市今日成交额11067亿,较上个交易日放量390亿。截至收盘,沪指跌0.54%,深成指跌0.29%,创业板指跌0.21%。

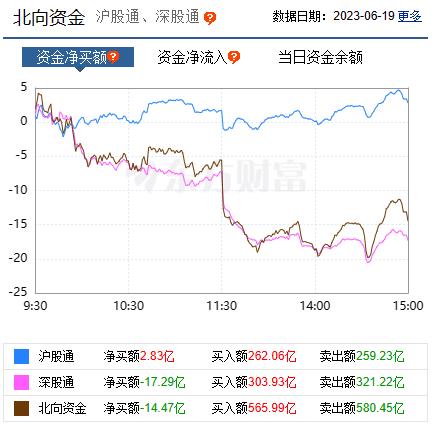

北向资金,今日合计净卖出14.47亿元,其中沪股通净买入2.83亿元,深股通净卖出17.29亿元。

焦点板块及个股

算力硬件核心的光通信板块继续呈现逼空上扬态势,华西股份6天5板,富信科技、光迅科技4天3板,永鼎股份4天2板,另外包括共进股份、奕东电子、易天股份在内的十余家成分股涨停或收涨超10%。兴业证券表示,800G光模块作为AI算力底座,需求持续超预期,核心龙头厂商业绩预期有望不断提升;光芯片等光模块上游产业链在需求超预期背景下,明年产能或有所紧缺,相关公司有望加速客户验证突破。AI算力建设与云计算需求共振,800G光模块开启规模量产新周期,800G大客户需求指引有望持续超预期,光模块龙头厂商持续产能扩张以应对高涨需求。

芯片半导体板块盘中亦表现突出,存储以及算力芯片方向领涨,同有科技、苏州固锝涨停,朗科科技、容大感光涨超10%,裕太微、电科芯片、寒武纪、龙芯中科等大涨超6%。2023年6月16日消息,SK海力士为应对人工智能半导体需求增加,将追加投资高带宽存储器(HBM)产线,目标将HBM产能扩大2倍。根据Yole数据,2021年全球先进封装市场规模约350亿美元,预计到2025年先进封装的全球市场规模将达到420亿美元,2019-2025年全球先进封装市场规模CAGR约8%,增速高于传统封装市场。

国盛证券指出,HBM最适用于AI训练、推理的存储芯片。受AI服务器增长拉动,HBM需求有望在2027年增长至超过6000万片。Omdia则预计,2025年HBM市场规模可达25亿美元。一方面,单颗GPU需要配置的单个HBM的Die层数增加、HBM个数增加;另一方面,大模型训练需求提升拉动对AI服务器和AI芯片需求,HBM在2023年将需求明显增加,价格也随之提升。

数据中心、AI服务器等算力分支同样延续上周强势,美利云2连板,浪潮信息、海鸥股份涨停,磁谷科技、曙光数创大涨超10%,工业富联、中科曙光冲击涨停。华为轮值董事长胡厚崑表示:"以ChatGPT为代表的新的人工智能时代已到来。由于计算无所不及,以及算力需求的成倍增长,如到2030年,通用算力将增加10倍,人工智能算力将增加500倍。"

中泰证券认为,算力是本轮AI创新的最底层土壤,大模型的持续迭代也将伴随算力芯片产业链的升级。根据AMD预期,随AI发展,模型规模扩大,算力需求将不断增长,数据中心人工智能加速器的潜在市场总额将从2023年的300亿美元增长到2027年的1500亿美元以上,复合年增长率超过50%,持续看好算力领域投资机遇。

智能驾驶为代表的汽车产业链热度居高不下,赛力斯6天3板,华依科技、得润电子、日盈电子、北斗星通、锐明技术涨停,有方科技、光庭信息大涨超10%。另外汽车零部件板块三联锻造、长春一东2连板,征和工业、金杯汽车、明新旭腾涨停,贝斯特大涨12%。6月17日,百度旗下自动驾驶出行服务平台萝卜快跑获得坪山区正式授牌,在深圳市坪山区开展L4级无人驾驶商业化收费运营。据介绍,有别于此前的智能驾驶商业化试点,此次无人商业化试点牌照真正做到了车内无驾驶员、无安全员载人服务。此前,萝卜快跑全无人自动驾驶运营服务已在北京、武汉、重庆三城落地。而深圳是全国首个开展自动驾驶全无人商业化的一线城市。

国泰君安指出,随着AI在智能驾驶领域的应用,相关功能的训练有望提速,在不断迭代下体验更好的智能驾驶应用将加速落地。一方面这将带动相关零部件需求的快速增长,另一方面有助于整车企业的价值重估,尤其是在特斯拉引领下,具备先发优势的新势力整车企业有望迎来新一轮价值重估。

AI应用端最近展开积极补涨,AI办公、AI医疗和低代码等方向领涨,润达医疗、鼎捷软件2连板,金证股份、真视通、致远互联、泛微网络等十余家个股涨停或涨超10%。根据BloombergIntelligence的一份新报告显示,到2032年,生成式人工智能可能会创造1.3万亿美元的收入,而当前市场规模仅为400亿美元。

开源证券指出,微软向部分Office365客户收取40%的额外费用以测试AI功能。可以看出,部分AI应用已经实现定价体系的升级,商业逻辑逐渐兑现。随着国内外大模型快速迭代,性能的提升及成本的下降有望推动国内外应用端的快速繁荣。

综合来看,今日市场呈现加剧分化态势,资金加速流向光通信、算力以及AIGC等AI方向的同时,股指方面走出放量回调走势,一方面受到端午小长假部分资金存在兑现需求,另外深成指在日线收出七连阳后面临半年线压制,短线难以进一步向上突破。而汇率和实体经济复苏预期对权重板块巨多的复苏线形成扰动因素。不过周线和月线层面上技术指标仍处低位初步拐头向上,因此短线回调后仍具备一定反弹动力。总体而言目前市场流动性宽松为提升市场风险偏好定下主基调,但目前经济预期仍处于“弱复苏”和“弱现实”的状态下,市场今年主要逻辑仍以主题投资为主,AI主线地位仍难以动摇,不过CPO在连续加速后,尾盘多只个股出现放量回吐,短线板块整体性调整压力增大,关注部分资金流向算力、存储芯片等低位方向的补涨预期。

今日涨停分析图: