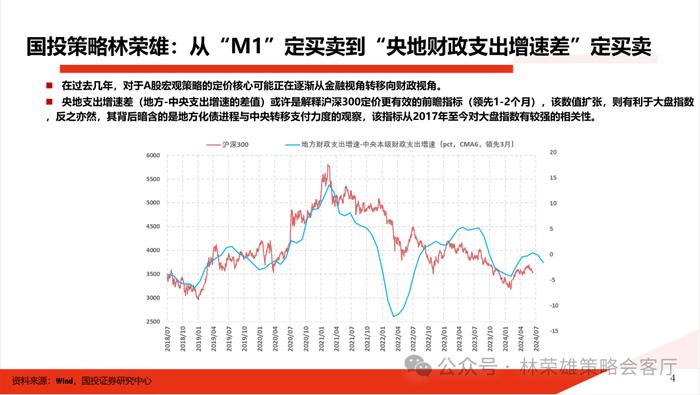

【国投证券策略】一个预判A股更有效的新指标:央地财政支出增速差

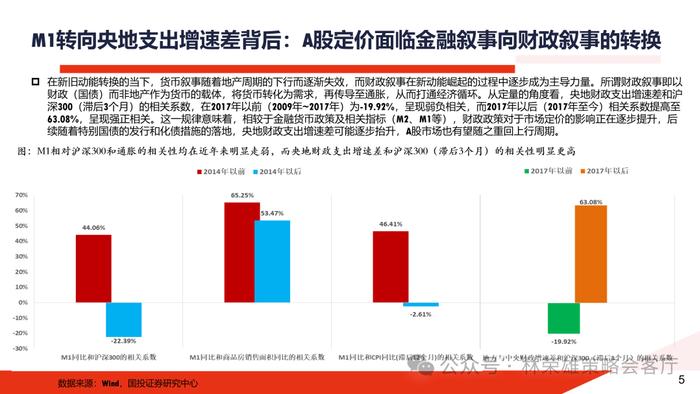

对于近期市场高度关注5月M1创历史新低。在2014年以前A股市场的整体涨跌节奏基本和M1同比增速的节奏一致,这一规律被称为“M1定买卖”。但在2014年之后两者相关性有所下降,在近3年定价有效性则明显下降,症结在于M1同比增速本质上和地产周期是高度绑定的金融现象,而经济转型背景下货币投放——地产销售——通货膨胀的传导金融路径走不通了。在此,我们更为深刻的观察是:在过去几年,对于A股宏观策略的定价核心可能正在逐渐从金融视角转移向财政视角,当前定调“财政是国家治理的基础和重要支柱”,在此我们郑重提出:央地支出增速差(地方-中央支出增速的差值)或许是解释沪深300定价更有效的前瞻指标(领先1-2个月)。该数值扩张,则有利于大盘指数,反之亦然,该指标从2017年至今对大盘指数有较强的相关性。

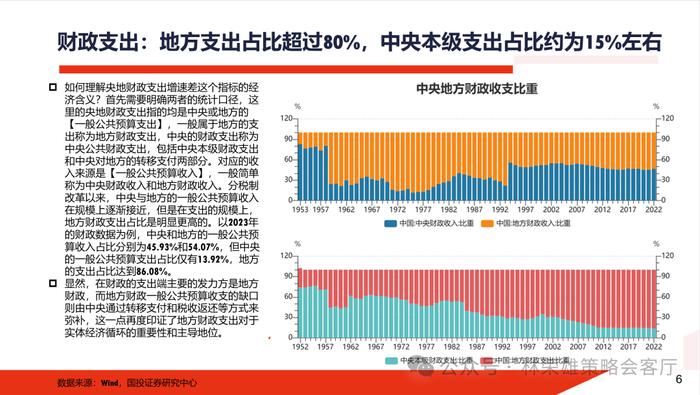

首先需要明确两者的统计口径,这里的央地财政支出指的均是中央或地方的【一般公共预算支出】,地方财政支出占总支出比例超过80%。

具体而言:分税制改革以来,中央与地方的一般公共预算收入在规模上逐渐接近,但是在支出的规模上,地方财政支出占比是明显更高的。以2023年的财政数据为例,中央和地方的一般公共预算收入占比分别为45.93%和54.07%,但中央的一般公共预算支出占比仅有13.92%,地方的支出占比达到86.08%。

从央地财政支出结构来看:中央本级公共财政支出的主要方向是国防安全与外交等,地方公共财政支出则是更倾向于关注经济发展。

具体而言:地方公共财政支出方面,主要包括教育支出、社会保障和就业支出、农林水事务支出、城乡社区事务支出、医疗卫生支出、一般公共服务支出,这些占地方财政收入的比重为七成左右。教育支出、社会保障和就业支出占比相对较高,两者合计占比可达三成。中央本级公共财政支出方面,占比最高的是国防,比例达到41%,其次是国债利息和本金的偿还,占比达到18%,再往后是科学技术和公共安全的开支,两者合计占比达到15%。

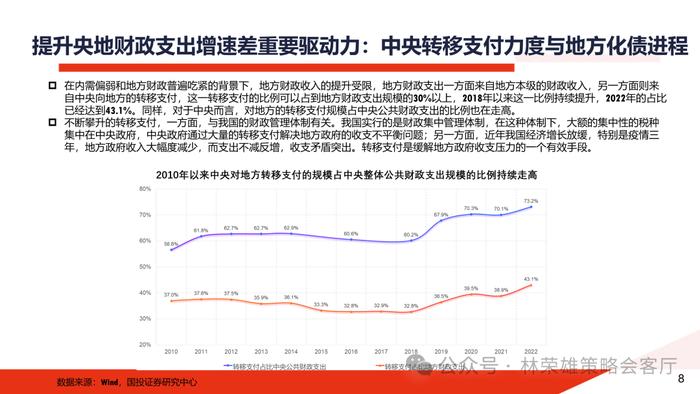

其次,如何理解央地财政支出增速差这个指标的经济含义?央地财政支出增速差背后暗含的是对于地方化债进程与中央转移支付力度的观察。目前中央对地方转移支付规模占中央公共财政支出的比例持续走高,对于中央财政加杠杆有明确的内生诉求;同时,地方化债过程如果化债顺利,那么也有利于地方增强财政支出。

具体而言:在内需偏弱和地方财政普遍吃紧的背景下,地方财政收入的提升受限,地方财政支出一方面来自地方本级的财政收入,另一方面则来自中央向地方的转移支付,这一转移支付的比例可以占到地方财政支出规模的30%以上,2018年以来这一比例持续提升,2022年的占比已经达到43.1%。显然,当前我国财政的支出端主要执行方是地方财政,而地方财政一般公共预算收支的缺口则由中央通过转移支付和税收返还等方式来弥补,未来中央财政如果加杠杆也会通过转移支付的形式转为地方收入,进而提升地方财政支出。。

风险提示:历史表现不预示未来,政策不及预期。

透视A股周度全观察 :全新第110期

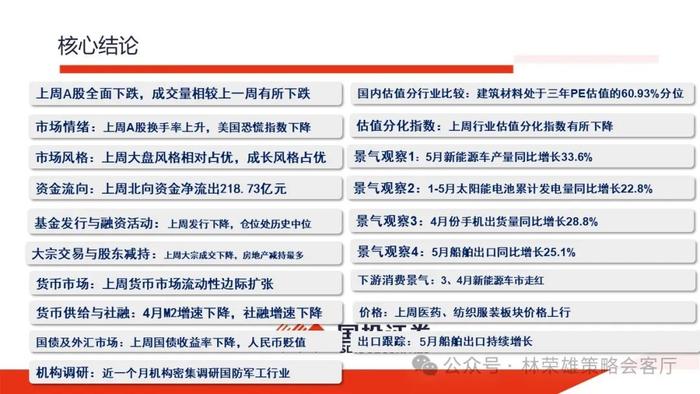

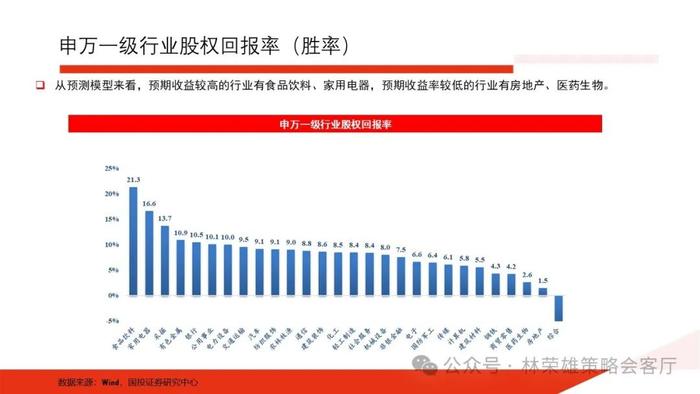

核心结论

估值分化指数:上周行业估值分化指数有所下降

全球市场概览:上周A股全面下跌,成交量相较上一周有所下跌

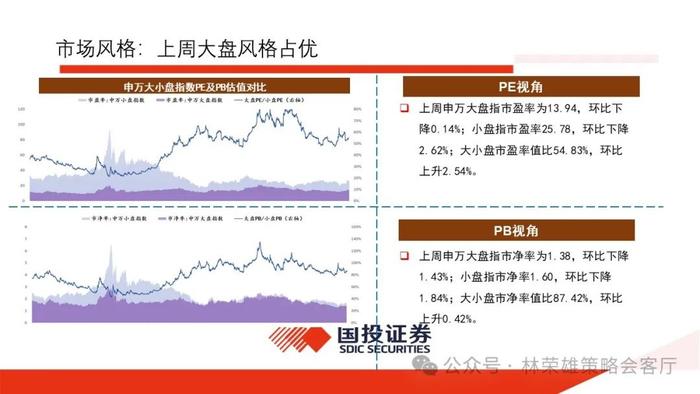

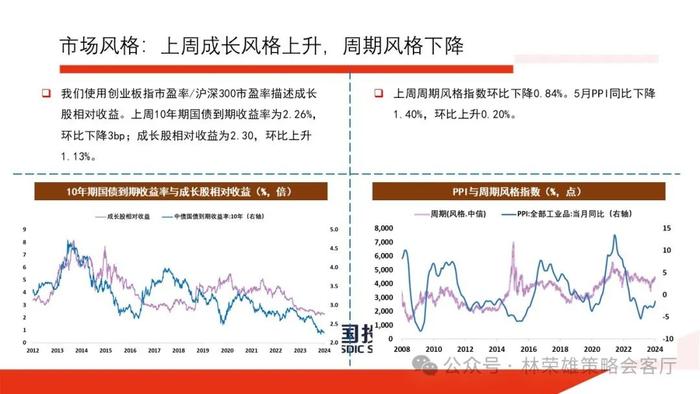

市场风格:上周大盘风格相对占优,成长风格占优

货币市场:上周流动性边际扩张

基金发行:上周发行下降,仓位处历史中位

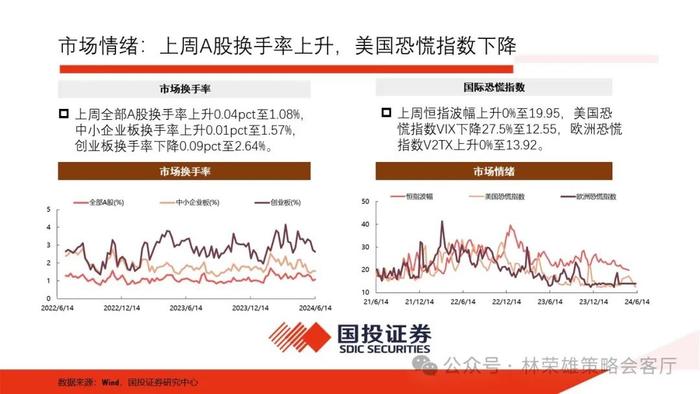

市场情绪:上周A股换手率下降,美国恐慌指数下降

国债及外汇市场:上周国债收益率下降,人民币升值

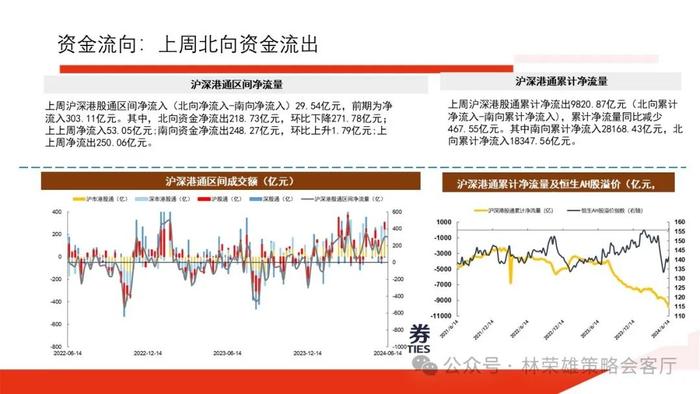

资金流向:上周两融余额上升,A股资金流出,北向资金流出

重要股东减持:上周食品饮料减持最多

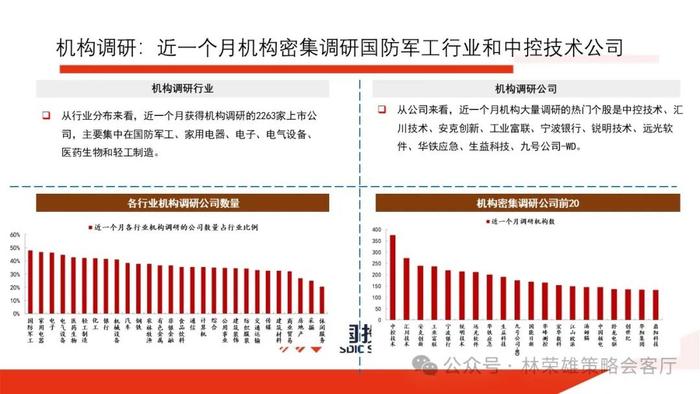

机构调研:近一个月机构密集调研国防军工行业

出口:5月船舶出口同比增长25.1%

货币供给与社融:4月M2增速下降、社融增速下降

中游景气:4月份手机出货量同比增长28.8%

风险提示:政策不及预期,地域政治冲突超预期

完整清晰版《透视A股:周度全观察》

请与国投策略团队或对口销售

说明:本文内容均来源于国投证券研究中心策略团队所公开发布的证券研究报告

本文内容详见报告原文证券研究报告《一个观察A股关键的新指标:央地财政支出增速差》

报告发布时间:2024年6月19日

报告来源:国投证券股份有限公司(拥有中国证券监督管理委员会批准的证券投资咨询业务资格)

报告分析师:

联系人:黄玮宗

感谢实习生黄佳尚、程诗寒、龚晨对本文的贡献

免责声明

本订阅号为国投策略团队的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。