央行减额续作MLF,债券发行额上升 | 第一财经研究院中国金融条件指数周报

摘要

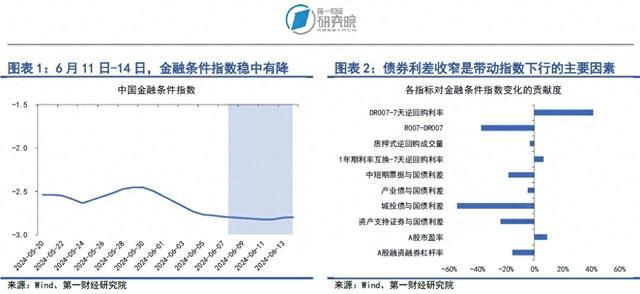

在6月11日至6月14日当周,第一财经研究院中国金融条件日度指数均值为-2.81,与前一周相比指数下降0.06,年内指数下降1.42。从指数的成分指标来看,信用利差收窄是上周指数下行的主要因素。从货币指标来看,银行间市场流动性充裕,主要货币利率保持平稳。从债券指标来看,信用债收益率持续下降,信用利差收窄。从股市指标来看,A股市盈率在15以下徘徊。

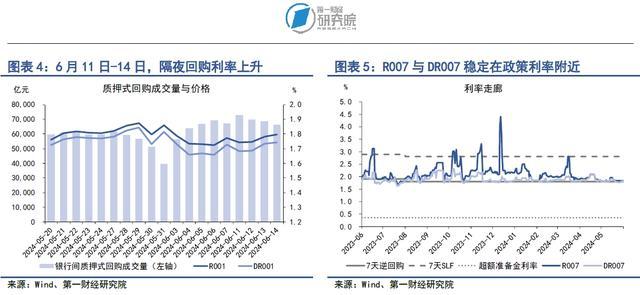

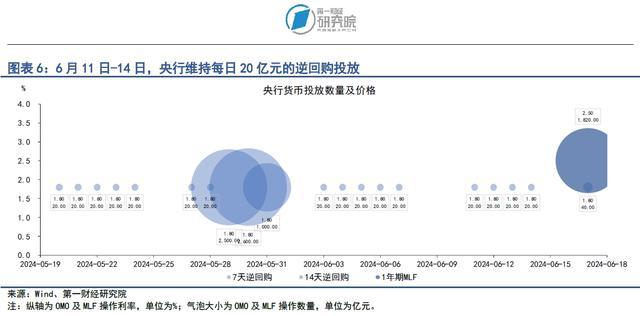

自今年5月以来,银行间市场流动性始终保持着稳定、充裕的局面。从主要货币市场利率来看,7天回购利率R007与DR007整体围绕政策利率小幅度波动,银行与非银金融机构之间也几乎不存在流动性分层的现象。在此背景下,央行保持每日20亿元的小规模逆回购投放,且6月17日央行减额续作1年期MLF,以回笼市场过剩流动性。5月金融数据出炉,其中新增社融为2.06万亿元,社融存量增速为8.4%;M1增速下滑至-4.2%,M2增速为7%,基本与经济增长和价格水平预期目标相匹配。5月M1增速下滑至-4.2%引发市场广泛关注,这背后有多方面的因素:1)从统计口径来看,我国M1货币供应量未包含居民存款,因此M1增速的波动性相对较大;2)近期央行叫停银行“手工补息”的做法,打击资金空转,这也使得部分企业存款同比减少;3)目前银行存款利率较低,导致部分活期存款向理财市场分流,并未统计进M1。

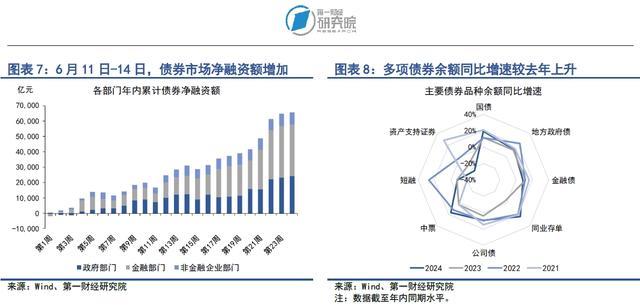

在6月11日至14日当周,债券市场发行额较前一周上升,而净融资额较前一周下降。其中,债券市场总发行额为1.4万亿元,较前一周上升154.19亿元;债券市场净融资额为841.56亿元,较前一周下降2400.96亿元。从融资结构来看,金融部门是今年年内债券市场最主要的融资主体。与去年相比,非金融企业部门年内的债券融资比重也明显提高。截至6月16日,政府、金融与企业部门占年内债券净融资额的比重分别为37.01%、50.9%和12.1%。从二级市场来看,上周利率债有涨有跌,而信用债牛市行情持续。从国债来看,二季度(截至6月中旬)国债收益率曲线的下降幅度小于一季度,10年期国债收益率在一季度下降26.52bp,而在二季度仅下降3.43bp,一方面,二季度央行尚未对利率政策再度进行调整;另一方面,5月31日央行主管媒体《金融时报》引述国务院发展研究中心原副主任刘世锦、复旦大学经济学院院长张军等的测算,指出我国10年期国债收益率中枢为2.5%-3%,提示长端利率风险。信用债收益率连续5周下降,年内5年期AA级公司债收益率的下降幅度达到100bp以上。

在6月11日至14日的当周,A股融资总额为25.87亿元,较前一周下降约5.16亿元。从年内来看,今年A股累计融资为1641.97亿元,明显弱于往年同期。从二级市场来看,上周A股主要股指涨跌不一,其中上证综指下跌0.6%,中小板指上涨0.9%,创业板指上涨0.6%。A股日均成交量为7498亿元,较前一周下降约2.2%。从市盈率来看,上周A股加权市盈率为14.83,较前一周下降约0.7%。虽然A股市盈率再度回落至15以下,但年内整体仍呈现震荡上行的趋势。

正文

一、中国金融条件指数概况

在6月11日至14日当周,第一财经研究院中国金融条件日度指数均值为-2.81,与前一周相比指数下降0.06,年内指数下降1.42。

从指数的成分指标来看,信用利差收窄是上周指数下行的主要因素。从货币指标来看,银行间市场流动性充裕,主要货币利率保持平稳。从债券指标来看,信用债收益率持续下降,信用利差收窄。从股市指标来看,A股市盈率在15以下徘徊。

二、货币市场

今年5月至今,银行间市场流动性始终保持着稳定、充裕的局面。从主要货币市场利率来看,7天回购利率R007与DR007整体围绕政策利率小幅度波动,银行与非银金融机构之间几乎不存在流动性分层的现象。在此背景下,央行保持每日20亿元的小规模逆回购投放。6月17日,央行减额续作1年期MLF,以回笼市场过剩流动性。

5月金融数据出炉,其中新增社融为2.06万亿元,社融存量增速为8.4%;M1增速下滑至-4.2%,M2增速为7%,基本与经济增长和价格水平预期目标相匹配。5月M1增速下滑至-4.2%引发市场广泛关注,这背后有多方面的因素:1)从统计口径来看,我国M1货币供应量未包含居民存款,因此M1增速的波动性相对较大;2)近期央行叫停银行“手工补息”的做法,打击资金空转,这也使得部分企业存款同比减少;3)目前银行存款利率较低,导致部分活期存款向理财市场分流,并未统计进M1。

1.货币市场成交量与利率

在6月11日至14日当周,银行间市场流动性保持充裕。从成交量来看,上周银行间质押式回购成交量有所回升,周内成交量均值由前一周的6.47万亿元上升至6.94万亿元。

从资金价格来看,主要货币市场利率保持平稳。在隔夜回购利率中,上周R001与DR001利率均值分别为1.77%和1.71%,分别较前一周上升1.58bp和2.28bp。在7天回购利率中,上周R007和DR007利率均值分别为1.83%和1.81%,分别较前一周下降0.11bp和上升2.16bp。

在流动性充裕的背景下,银行与非银金融机构之间几乎不存在流动性差异的问题。上周,R007与DR007之间的差值平均仅为2.46bp。

2.央行公开市场操作

在市场流动性充裕的背景下,央行并未进行过度流动性投放,每日逆回购的投放规模始终保持在20亿元。6月17日,央行投放1年期MLF,金额为1820亿元,利率维持在2.5%保持不变,而在6月15日,有2370亿元的1年期MLF到期,这表明此次央行MLF续作为减额续作,这也反映了当前银行间市场整体流动性充裕的局面。

6月14日,央行公布5月金融数据。其中,5月新增社融为2.06万亿元,社融存量增速为8.4%;M1增速下滑至-4.2%,M2增速为7%,基本与经济增长和价格水平预期目标相匹配。

5月M1增速下滑至-4.2%引发市场广泛关注。这背后有多方面的因素:1)从统计口径来看,我国M1货币供应量未包含居民存款,因此M1增速的波动性相对较大;2)近期央行叫停银行“手工补息”的做法,打击资金空转,这也使得部分企业存款同比减少;3)目前银行存款利率较低,导致部分活期存款向理财市场分流,并未统计进M1。

三、债券市场

在6月11日至14日当周,债券市场发行额较前一周上升,而净融资额较前一周下降。其中,债券市场总发行额为1.4万亿元,较前一周上升154.19亿元;债券市场净融资额为841.56亿元,较前一周下降2400.96亿元。从融资结构来看,金融部门是今年年内债券市场最主要的融资主体。与去年相比,非金融企业部门年内的债券融资比重也明显提高。截至6月16日,政府、金融与企业部门占年内债券净融资额的比重分别为37.01%、50.9%和12.1%。

从二级市场来看,上周利率债有涨有跌,而信用债牛市行情持续。从国债来看,二季度(截至6月中旬)国债收益率曲线的下降幅度小于一季度,10年期国债收益率在一季度下降26.52bp,而在二季度仅下降3.43bp,一方面,二季度央行尚未对利率政策再度进行调整,另一方面,5月31日央行主管媒体《金融时报》引述国务院发展研究中心原副主任刘世锦、复旦大学经济学院院长张军等的测算,指出我国10年期国债收益率中枢为2.5%-3%,提示长端利率风险。信用债收益率连续5周下降,年内5年期AA级公司债收益率的下降幅度达到100bp以上。

1.债券市场发行

在6月11日至14日当周,债券市场发行额较前一周上升,而净融资额较前一周下降。其中,债券市场总发行额为1.4万亿元,较前一周上升154.19亿元;债券市场净融资额为841.56亿元,较前一周下降2400.96亿元。

从融资结构来看,上周处于端午假期之后,各部门债券的发行速度放缓。从政府部门来看,上周国债净融资1852.1亿元,地方政府一般债与专项债分别净偿还541.96亿元和459.32亿元,整个政府部门净融资850.82亿元。从金融部门来看,上周同业存单净偿还860亿元,政策银行债净融资887亿元,商业银行次级债净融资377亿元,整个金融部门净融资仅85亿元。从非金融企业部门来看,上周公司债、中票与资产支持证券分别净融资135.85亿元、92.96亿元以及59.87亿元,短融净偿还376.26亿元,整个非金融企业部门净偿还94.26亿元。

从年内来看,金融部门是债券市场最主要的融资主体。与去年相比,非金融企业部门在今年年内的债券融资比重也明显提高。截至6月16日,今年政府部门累计债券净融资额达到2.43万亿元,占债券市场整体净融资的比重为37.01%;金融部门年内累计债券净融资额达到3.34万亿元,占比为50.9%;非金融企业部门累计债券净融资额为7929亿元,占比为12.1%。

与去年同期相比,今年债券市场整体净融资规模明显扩张。截至6月16日,政府部门债券余额同比增速为15.5%,较2023年同期增速上升3.9个百分点;金融部门债券余额同比增速为12.8%,较2023年同期增速上升5.9个百分点;非金融企业部门债券余额同比增速为3.1%,较2023年同期增速上升4.6个百分点。

2.债券收益率走势

1)利率债

在6月11日至14日当周,各期限国债收益率涨跌不一。从短端来看,1月期和3月期国债收益率分别上升4.19bp和1.14bp,而6月期和1年期国债收益率分别下降0.64bp和2.9bp。从中长端来看,上周中长端国债收益率普遍下行,其中2年期、5年期、10年期以及30年期国债收益率分别下降0.76bp、0.29bp、1.11bp和2.17bp。

从年内来看,国债收益率曲线的下降幅度小于一季度。今年一季度,中长端国债收益率明显下降,其中10年期和30年期国债收益率分别较去年年底下降26.52bp和36.75bp,这主要是由于一季度5年期以上LPR利率下降以及银行存款利率下调。而在二季度,截至6月14日,10年期国债收益率较一季度末下降仅3.43bp,而30年期国债收益率较一季度末上升3.96bp,一方面,二季度央行尚未对利率政策再度进行调整;另一方面,5月31日央行主管媒体《金融时报》引述国务院发展研究中心原副主任刘世锦、复旦大学经济学院院长张军等的测算,指出我国10年期国债收益率中枢为2.5%-3%,提示长端利率风险。

从国债利差来看,在6月11日至14日当周,国债期限利差小幅上升。截至6月14日,10年期国债与1年期国债之间的收益率差值约为67.24bp,较前一周上升1.8bp。从年内来看,国债期限利差整体仍呈现波动上升的走势,截至6月14日,10年期与1年期国债之间的利差较年初上升18.61bp。

2)信用债

在6月11日至14日当周,各品种信用债收益率持续下降。在AAA级债券中,5年期企业债、公司债、资产支持证券收益率分别下降2.02bp、2.94bp和2.39bp。在AA级债券中,5年期企业债、公司债和资产支持证券收益率分别下降4.03bp、4.77bp和2.97bp。

信用债与国债之间的利差同步下降。在AAA级债券中,上周企业债、公司债和资产支持证券与国债之间的利差分别下降1.74bp、2.65bp和2.11bp。在AA级债券中,企业债、公司债和资产支持证券与国债之间的利差分别下降3.74bp、4.48bp和2.69bp。

四、股票市场

在6月11日至14日当周,A股融资总额为25.87亿元,较前一周下降约5.16亿元。从年内来看,今年A股累计融资1641.97亿元,弱于往年同期。

从二级市场来看,上周A股主要股指涨跌不一,其中上证综指下跌0.6%,中小板指上涨0.9%,创业板指上涨0.6%。A股日均成交量为7498亿元,较前一周下降2.2%。从市盈率来看,上周A股加权平均市盈率为14.83,较前一周下降0.7%。

1.一级市场

在6月11日至14日当周,A股融资总额为25.87亿元,较前一周下降约5.16亿元。从A股融资4周滚动平均的数据来看,自去年四季度起,A股融资总体处于较低水平。从年内来看,今年A股累计融资1641.97亿元,弱于往年同期。

2.二级市场

在6月11日至14日当周,A股主要股指涨跌不一,其中上证综指下跌0.6%,中小板指上涨0.9%,创业板指上涨0.6%。从年内来看,上证综指累计上涨1.9%,中小板指累计下跌3%,创业板指跌累计下跌5.3%。自2月下旬以来,以股指同比增速减去10年期国债收益率所衡量的市场风险偏好呈现震荡上行的走势。

从成交量来看,上周A股日均成交量7498亿元,较前一周下降2.2%。从市盈率来看,上周A股加权平均市盈率为14.83,较前一周下降0.7%。虽然A股市盈率再度回落至15以下,但年内整体仍呈现震荡上行的走势。近期,A股融资与融券的差值下降至1.44万亿元,占A股总市值的比重为1.9%。

(本文题图来源:第一财经)

——

文|刘昕第一财经研究院研究员