合富永道|“业绩-1.4%费用0.4%+”收费信息躲猫猫,宁银理财8固收产品近一年业绩与业绩比较基准下限差距有点大

来源:合富永道

作者:围基解密

越来越觉得银行理财没有公募基金的纯债基金香了。就拿银行理财产品的收费问题来说就很突出:

1、收费遮遮掩掩刻意回避,对投资者极其不友好,最关键的收费信息页无论在银行理财机构的官网还是中国理财网都找不到。只能在几十页的产品销售协议里去一页一页的扒。比起公募基金信息的公开便捷简直不可同日而语。

2、与旱涝保收的公募基金费用相比其实收费并不低。某银行理财子的固收类理财产品的费用竟然高达1%+20%的超额业绩报酬,远高于同类公募基金固收类产品的费用。

3、银行理财固收类产品业绩跑不过公募基金的纯债基金。

4、银行理财直销渠道少,在银行渠道销售费用高。羊毛出在羊身上,投资者在这块的费用要比公募基金选择少成本高。

投资者购买理财产品,理财产品管理人依靠专业的投资管理能力收取相关费用(主要是管理费和超额管理费)是天经地义。如果产品管理人给投资者创造的收益非常高,那么高额的管理费也算是物超所值;但对于银行理财最主流的固收类产品,管理人能給投资者带来的收益有限甚至低于市场平均收益水平,但银行理财机构高昂的管理费却照收不误。那么,银行理财主流产品的性价比真心不如公募基金中的纯债基金了。

比如,去年公募基金纯债基金去年平均收益率为3.72%,如果通过直销渠道可以比在银行渠道节约0.4-0.6%的销售费用。而银行理财的各家直销渠道很少且没有天天基金那样的销售平台,投资者在银行渠道付出一笔不菲的销售费用是必不可少的,加上银行理财固收类产品平均收益比纯债基金低,那么投资者实际的投资收益肯定是跑不过纯债基金的。比如,笔者家人去年购买的四家银行的理财产品的实际年化收益率都不足2%。比起同期在银行购买的纯债基金相差快一倍;如果在基金公司自己的直销平台或天天基金上购买的话,这个销售费用还能节约0.3-0.5%。这个不香吗?

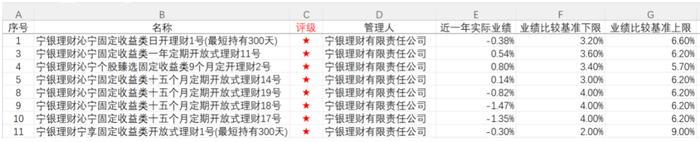

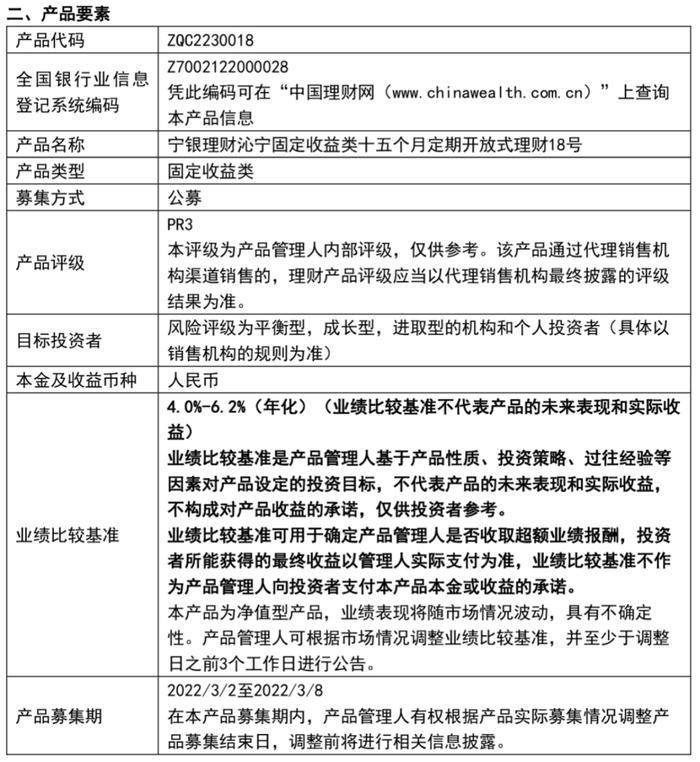

我们以宁银理财的几款固收类产品为例:宁银理财沁宁固定收益类十五个月定期开放式理财18号这只产品近一年实际业绩为-1.47%,而该产品业绩比较基准上限为6.2%,业绩比较基准下限为4%。不仅没有完成业绩的比较基准下限,甚至出现亏损。

比起业绩亏损,让投资者同样郁闷的是该产品费用在官网和中国理财网产品介绍页都找不到,只能在销售协议书的第九页才能找到。在中国理财网,该产品主要信息披露足足有3页之多,但是却找不到产品收费的关键信息。

而宁银理财官网对理财产品收费介绍都是见理财产品说明书的。扪心自问,购买银行理财的投资者以老年人为主,他们本来获取理财产品信息披露的手段和能力就是弱势,而理财机构与销售机构却把这么重要的收费信息隐藏于几十页的产品说明中,这是在躲猫猫吗?到底是有多么不想让投资者知道这个收费的信息呢?