【甲醇半年报】下半年的故事有点多

观点:烯烃低利润带来的负反馈过程仍会带来阶段性的影响,但传统需求增量较多仍是下半年的主逻辑,这也限制甲醇下方的空间,预计下半年甲醇价格或震荡式上移。

展望:供应方面,下半年开始春检带来的供应减量将陆续回归,四季度关注后续有秋检和天然气装置季节性停车,而新增产能重点关注宝丰装置是否落地以及烯烃装置是否同步开车,预计下半年国内供应前高后低;进口方面,上半年进口始终不及预期,下半年进口有增量预期,主要考虑到海外装置陆续重启叠加新产能投放的影响。需求方面,传统需求上半年的表现同比较好,且国内新产能仍在陆续投放中,下半年传统需求仍是需求增量的主力,预计下半年先弱后强;烯烃需求仍较为脆弱,主要由于甲醇价格上涨后利润被大幅压缩,下半年预计烯烃利润处于修复-压缩来回反复的过程,具体关注烯烃企业的开停车情况。成本方面,下半年煤炭市场更多还是季节性波动,但受制于当前高库存的影响,上方的空间不会太大,具体仍看夏季用电高峰的表现。

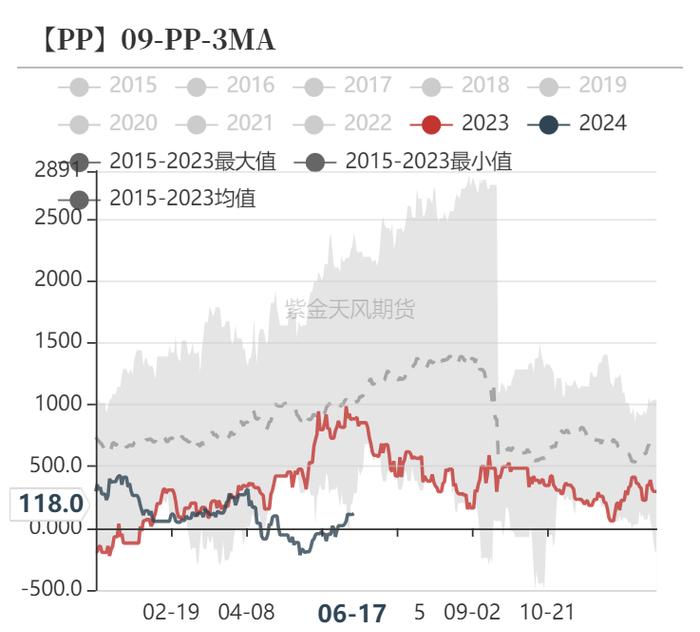

策略:1、09合约预计先弱后强,关注烯烃装置动态,01合约关注“金九银十”旺季表现和冬季天然气装置的开停情况;2、9-1价差大概率维持反套,8月以后关注1-5正套机会;3、PP-3MA价差重点在于烯烃装置的开停情况,如果烯烃继续停车关注PP-3MA扩大,如果重启,关注PP-3MA做缩。

风险提示:煤炭旺季表现超预期;传统需求表现不及预期;宏观风险

行情回顾

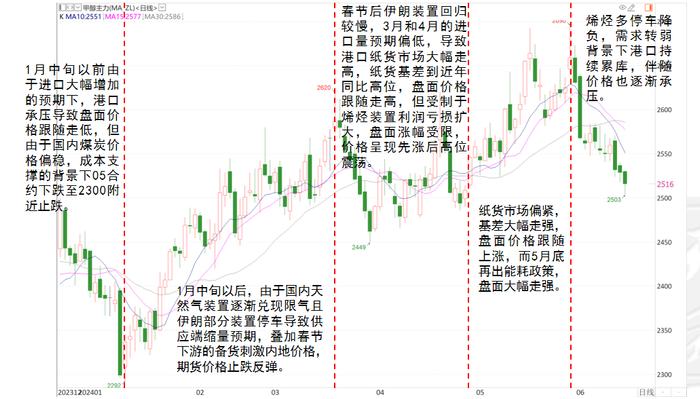

上半年甲醇表现偏强

内地到港口价差季节性波动

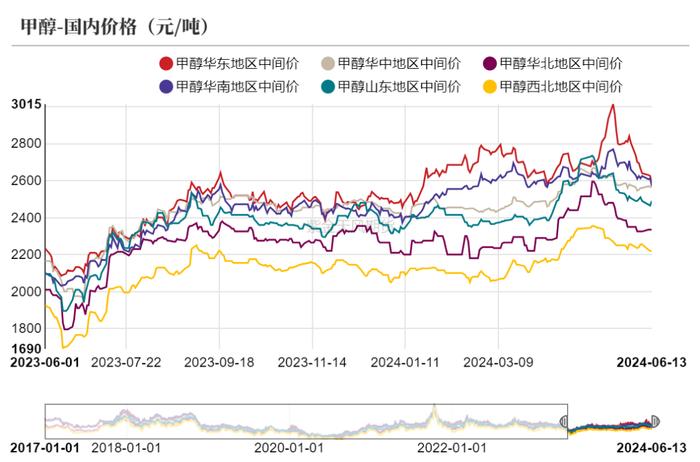

从现货价格的表现来看,上半年国内价格中心在逐步抬升,其中华东地区的价格表现更强,内地上涨的高度相对较小,价格在6月份以后均回落。

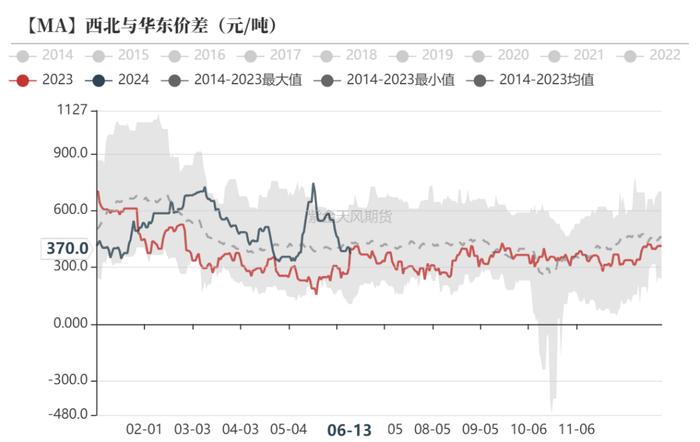

价差方面,港口-内地价差上半年大多数时间均维持季节性走弱的趋势,主要由于国内外天然气装置停车带来的影响在逐渐走弱,但5月中下旬价差大幅走高,主要由于进口偏低导致港口持续去库,进而导致港口出现阶段性偏紧。

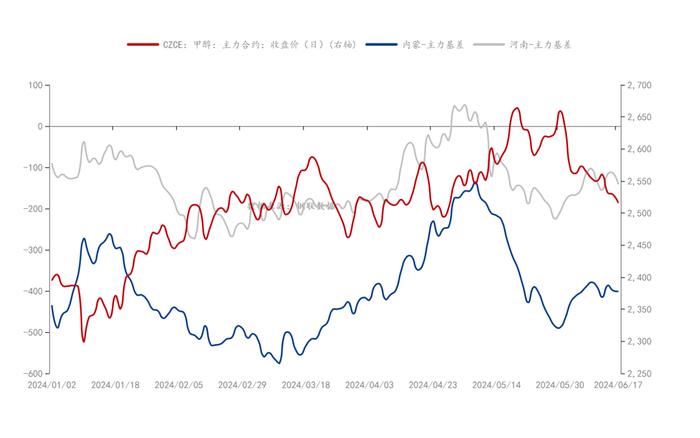

盘面价格与基差

从盘面价格波动和基差的波动来看,可以把今年的期货价格波动分为三个阶段:

1、一季度,港口基差和盘面价格曲线基本重合,盘面价格更多是港口定价,这个阶段内地矛盾不大,盘面价格更多关注进口和烯烃需求的波动。

2、3月底-4月底,港口基差与期货价格稍微劈叉,价格的趋势更多与内地基差波动趋同,进口有回升预期,但内地持续去库,内地价格表现比港口更坚挺。

3、5月份以后,随着内地需求转弱,内地基差转弱较为明显,但港口由于纸货偏紧导致基差持续走高,这个阶段呈现出内地下跌但港口上涨的局面,盘面价格更多受港口影响上涨。

煤炭季节性波动

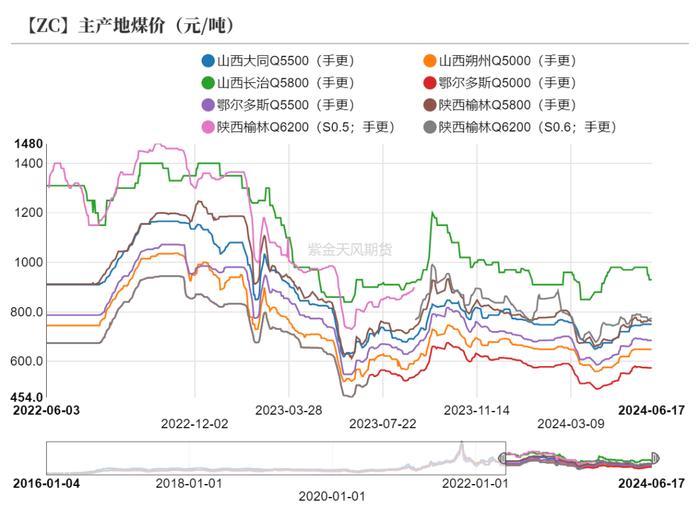

上半年煤炭价格表现偏稳

上半年国内煤炭价格先跌后涨,上下波动幅度均不大。化工煤价格也呈现先跌后涨的波动,但幅度相对较大,主要由于3、4月份煤化工装置检修偏多,需求转弱背景下价格大幅回落,但随着装置重启后,价格又再度上行。

下半年来看,煤炭需求会呈现先涨后跌再涨的过程,三季度由于夏季用电高峰的影响,日耗会逐渐回升,旺季过后11月份日耗回落,到冬季后取暖需求再度回升。对应煤炭的价格也大概率呈现季节性波动。

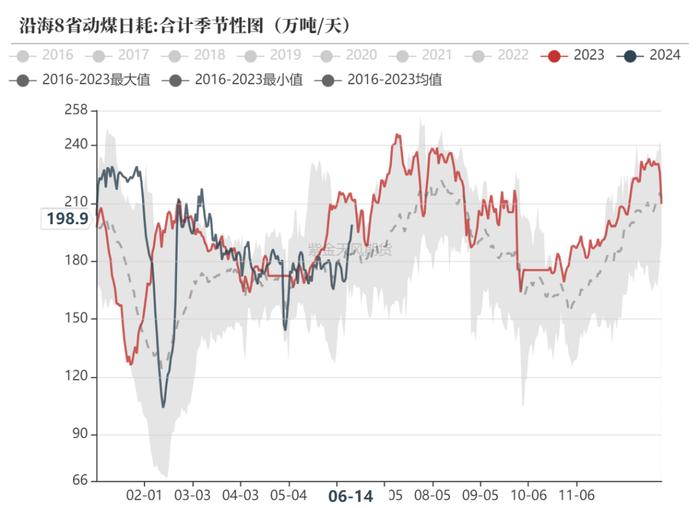

日耗季节性波动为主

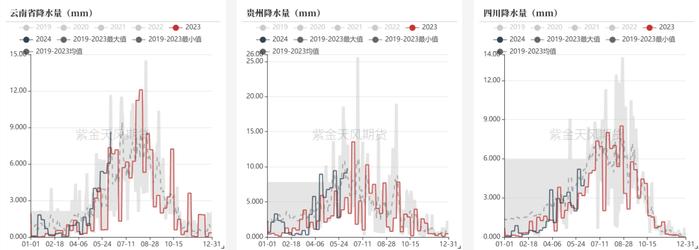

从日耗的表现来看,上半年日耗季节性波动为主,6月份日耗相对往年偏低,主要由于沿海地区温度相对往年同期偏低,但6月下旬开始日耗大幅回升,夏季用电高峰的煤炭需求仍会有旺季表现。当今年来西南地区降水量充足,水电表现偏强或缓解夏季用电高峰过程。

当前库存水平仍偏高

从库存水平来看,当前库存水平同比处于绝对高位水平,三季度夏季用电高峰去库预期下,煤炭市场偏紧的概率不高,这也削弱煤炭旺季上行的空间,当然也需要关注夏季高温幅度和持续时间。而高温季过后需要关注去库的幅度,若高库存持续,煤炭价格下行的可能性仍较高。

下半年供应预计前高后低

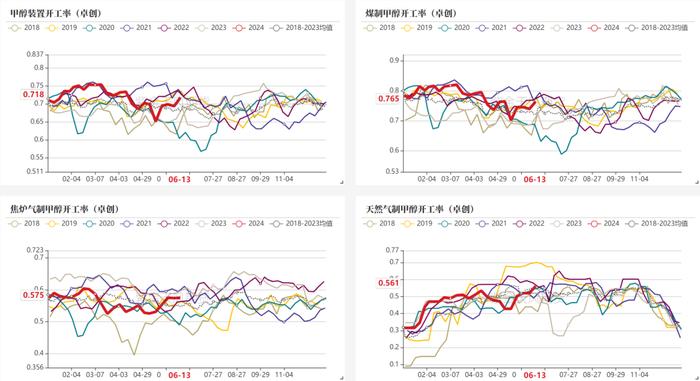

上半年开工率前高后低

上半年国内甲醇装置开工率呈现前高后低走势,一季度受需求较好叠加内地生产利润表现较好影响,企业生产意愿较强,开工率维持同比偏高水平。二季度国内季节性检修,内地装置陆续停车,国内甲醇装置开工率明显回落。

煤制甲醇装置开工率表现较为明显,春检煤制装置较多。

天然气制甲醇装置开工率年初回升后窄幅波动,整体变化不大。

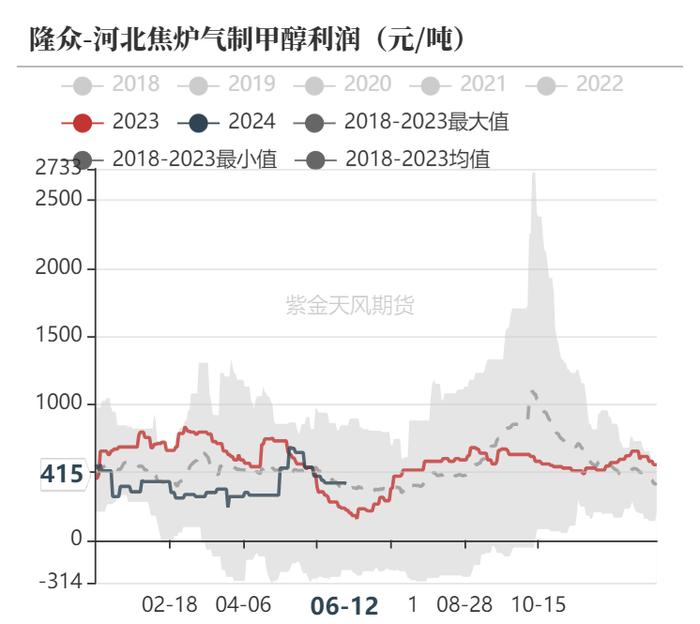

焦炉气制甲醇开工率上半年同比偏低,焦化厂利润较大导致停车较多,配套的焦炉气制甲醇开工率受影响下行,预计下半年影响仍然存在。

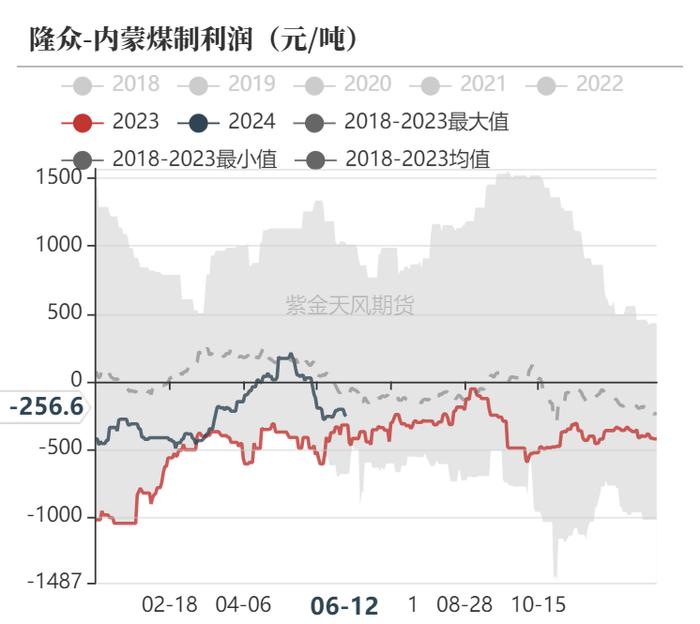

上游利润表现同比改善

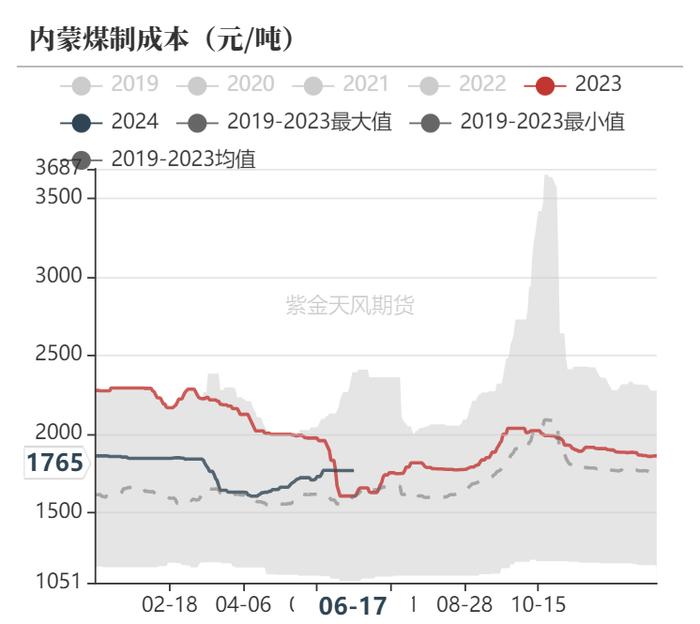

上半年煤炭价格波动不大,内地煤制甲醇成本维持区间震荡,一季度偏稳二季度先跌后涨。但二季度由于甲醇价格的走强,煤制甲醇利润明显修复,二季度后期随着内地价格的下跌后,利润小幅回落,但整体利润同比仍较好。

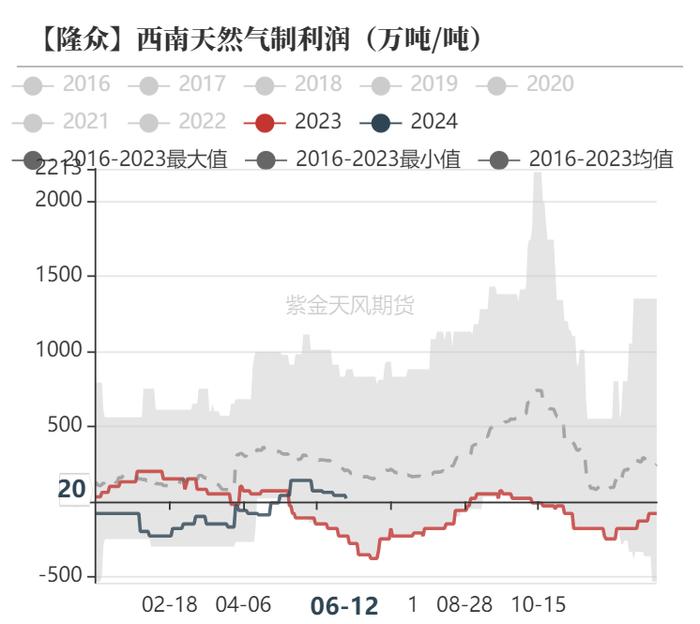

天然气制甲醇利润和焦炉气制甲醇利润上半年区间波动为主,天然气装置利润上半年低位回升。

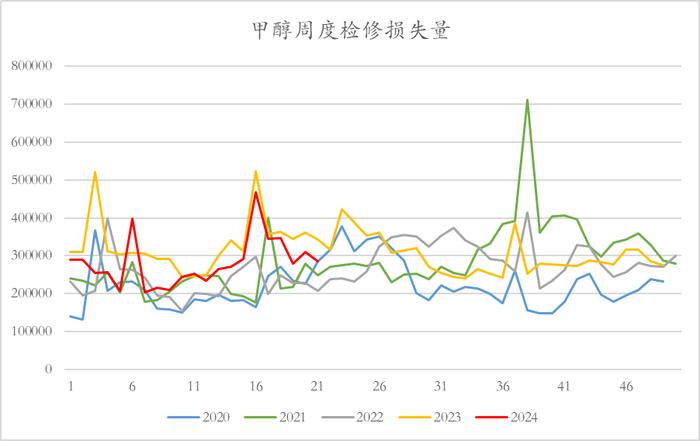

春检高峰已过,供应有回升预期

春检高峰基本过去,3季度初装置陆续重启供应有增量预期,4季度关注秋季检修的情况。

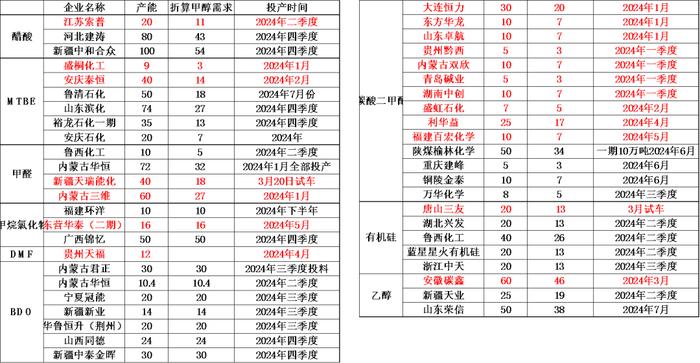

新投产方面,上半年内蒙古君正50万吨焦炉气装置一季度末投产,除了宝丰装置外新增不多,市场有消息现实宝丰可能四季度初投产,关注配套烯烃是否同步开车。

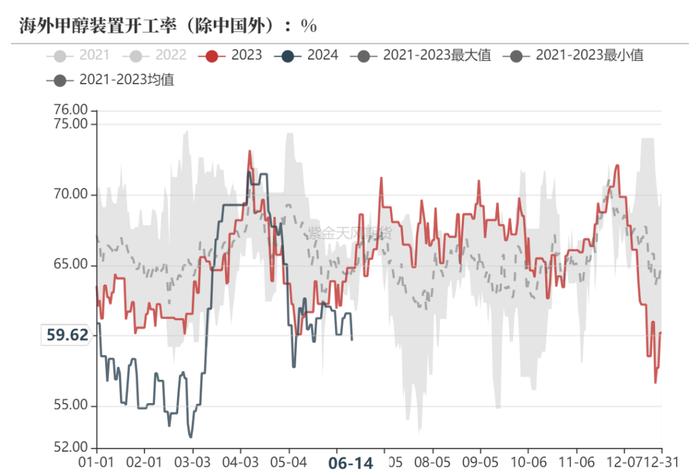

上半年进口偏低

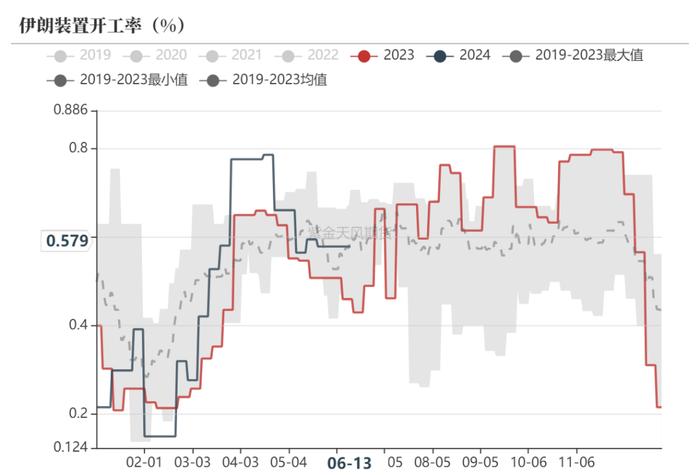

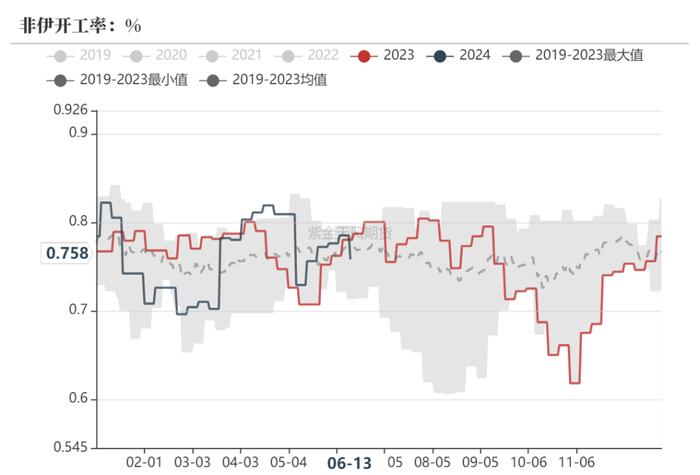

上半年海外开工呈现先跌后涨在跌的过程,一季度初由于伊朗装置季节性停车导致开工率维持低位,3月中旬以后随着伊朗装置重启开工率大幅回升,但4月以后非伊装置陆续停车检修,导致国际开工率明显下行。上半年海外装置超预期的表现导致上半年进口始终不及预期,下半年考虑海外装置陆续回归叠加新投产影响预计会有增量。

海外装置陆续重启中

从当前的装置动态来看,伊朗装置基本回归,当前海外的减量主要来自于非伊部分。近期部分装置重启中,预计进口的增量在7月份以后逐渐兑现。

三季度马拉西亚170万吨和美国180万吨相继投产,计划分别于7月底和8月份左右投放,伊朗Dena装置可能放在2025年投放,俄罗斯180万吨和印尼180万吨预计放在明年投产。

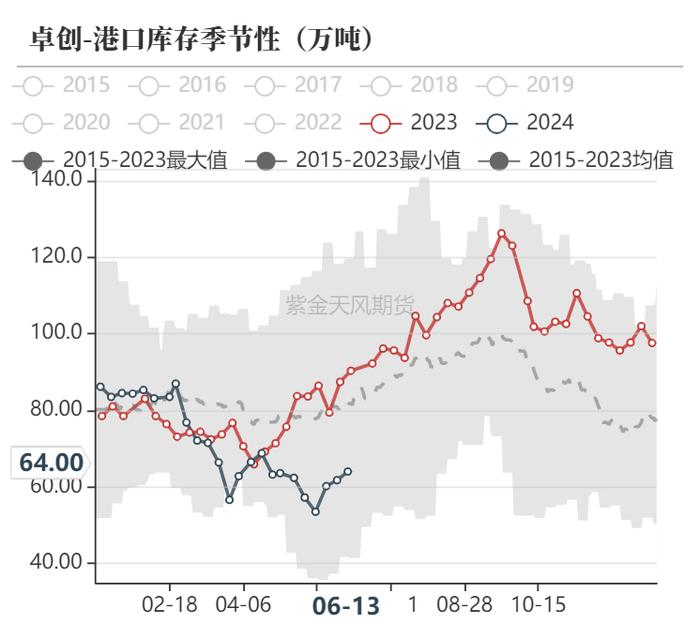

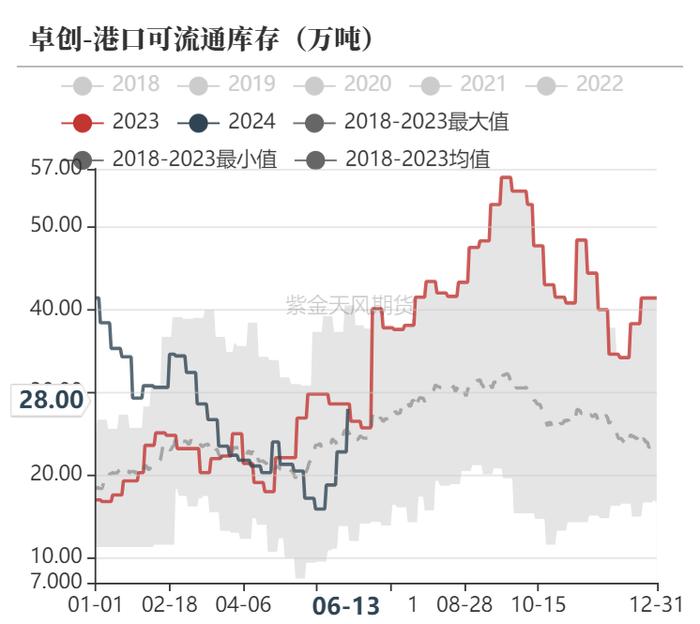

二季度港口大幅去库

上半年国内港口库存持续去库,当前库存处于近年来偏低的水平,且港口可流通库存上半年持续走低,区域去看主要体现在华东地区的库存大幅去库。主要由于一季度烯烃装置维持开车,且进口端持续偏低,导致港口持续去库。但随着5月中旬以后华东部分烯烃装置停车降负后,港口库存才逐渐开始增加。短期烯烃不开车的背景下,港口仍有累库的预期。

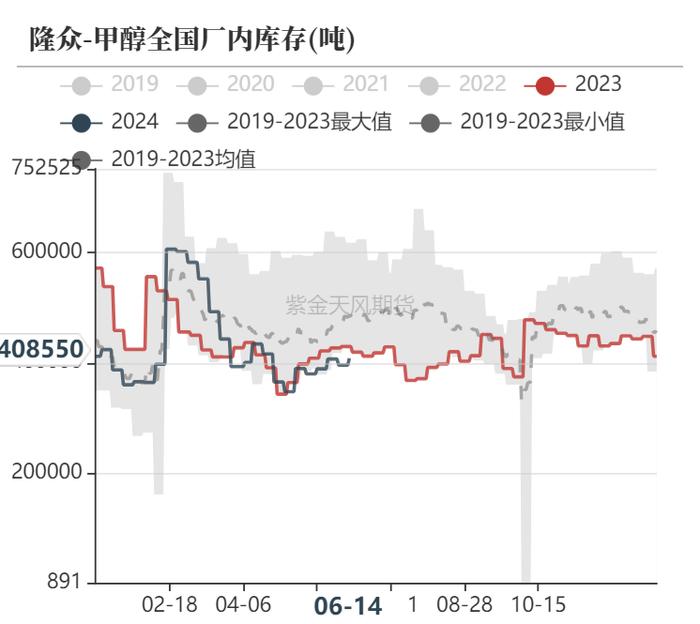

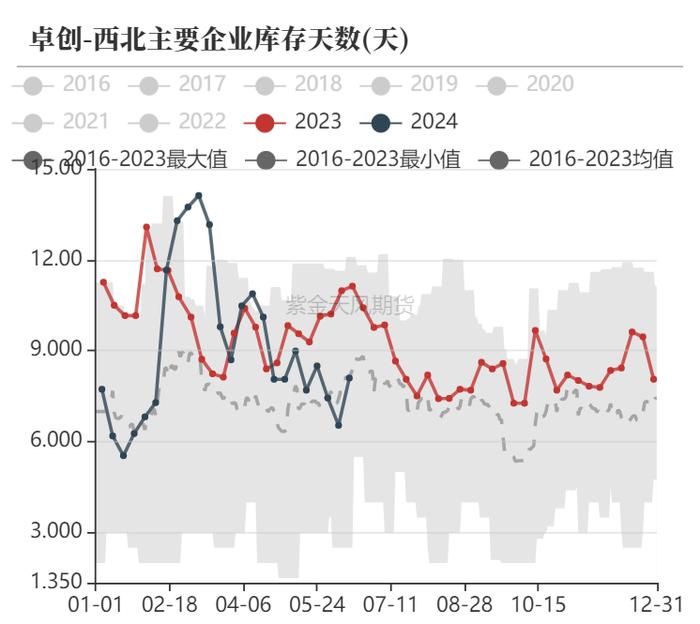

内地库存先累后去

内地企业库存上半年先增后减,春节期间由于传统下游放假但甲醇维持高开工,内地库存假期期间大幅累库,但随着春节后传统需求逐渐回归,内地企业库存持续去库,而后随着内地甲醇装置春检,内地供应大幅缩减,特别西北地区库存去化明显。从内地企业库存的据对值去看,同比往年偏低,主要由于今年传统需求的表现较好,预计下半年延续这种趋势,内地预计维持偏低库存。

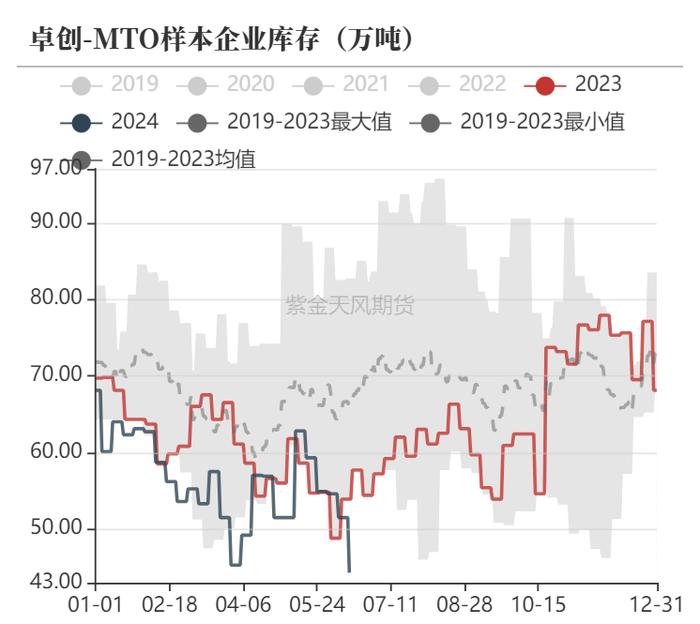

MTO企业库存大幅回落

烯烃企业库存上半年持续去库,但传统下游企业库存今年同比高于往年。烯烃企业低库存主要由于今年MTO利润大幅压缩后烯烃多停车降负,且高价后烯烃工厂的备货意愿不强。传统下游企业低库存主要由于今年传统下游投产相对较多,需求有增量背景下企业有备货意愿。

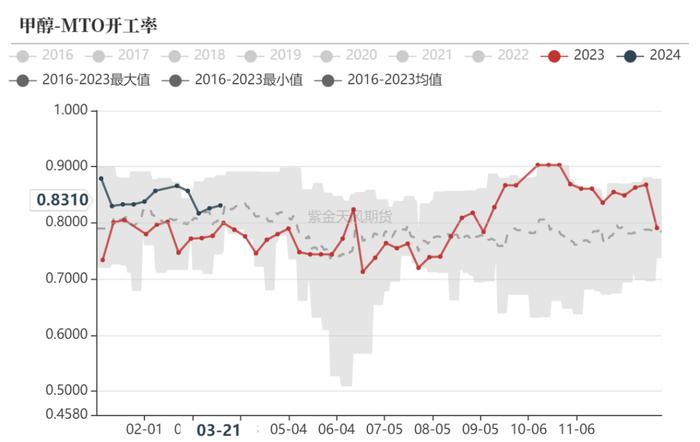

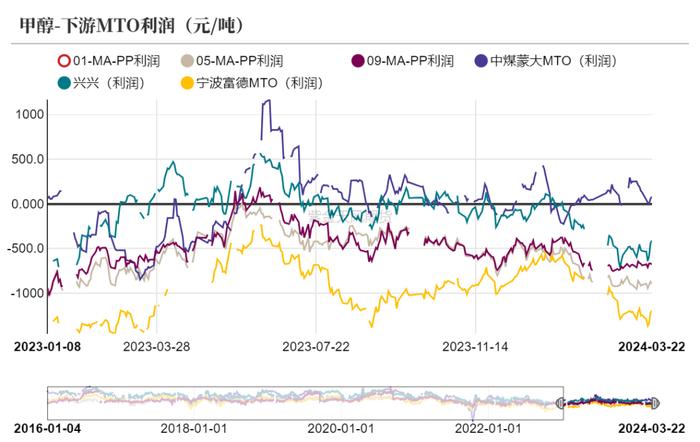

MTO利润至同比低位

烯烃利润维持偏低

上半年烯烃装置利润明显回落,盘面PP-3MA价差跌至今年来同比最低水平,低利润导致烯烃装置停车增多。MTO开工率和外采甲醇烯烃装置的开工率5月以后均大幅回落

但随着6月以后甲醇港口库存逐渐增加,甲醇价格重心下移,烯烃利润明显修复,预计三季度烯烃有回归预期,但进口增量未兑现的背景下烯烃开车仍有可能造成甲醇价格再度上涨,预计下半年MTO利润维持区间波动。

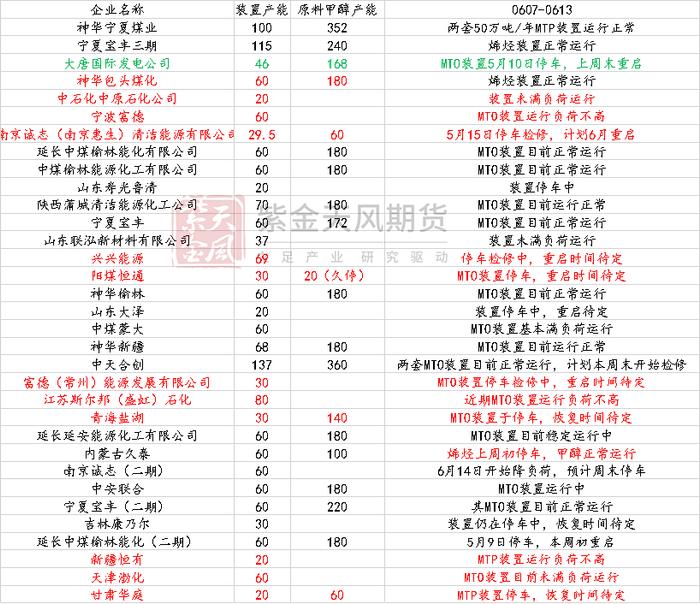

MTO停车装置仍偏多

大唐国际MTO装置重启,诚志一期甲醇装置开车,MTO装置有重启计划,二期近期逐渐降负荷,预计6月底7月初停车。

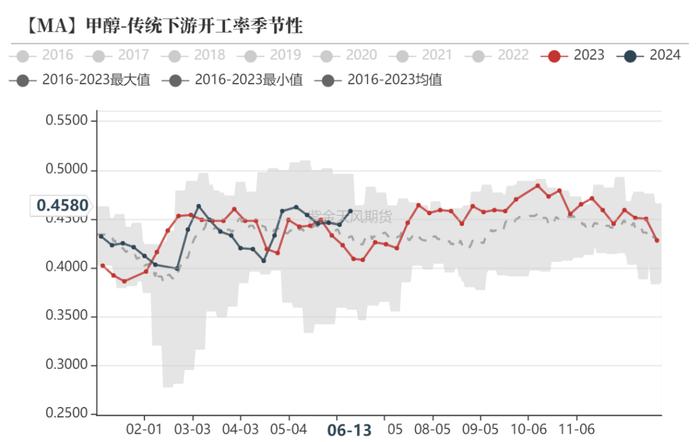

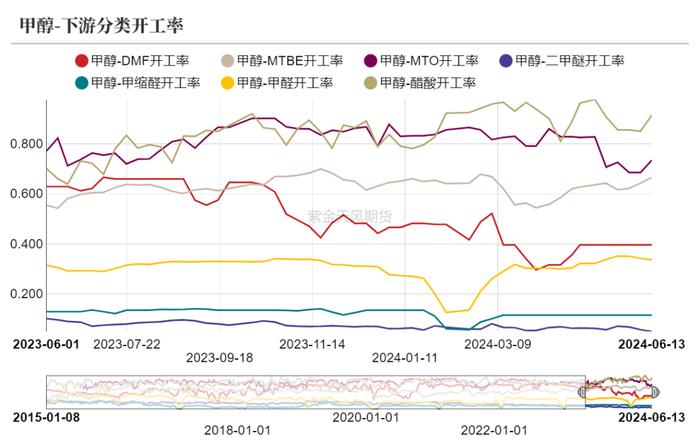

传统下游开工率表现一般

上半年传统下游装置开工率宽幅震荡,一季度受春节影响先跌后涨,3、4月份回落,由于甲醇价格上涨导致下游利润持续被压缩影响,且部分下游终端需求表现偏弱,但5月份以后开工率逐渐回升,主要由于需求转好叠加利润修复。

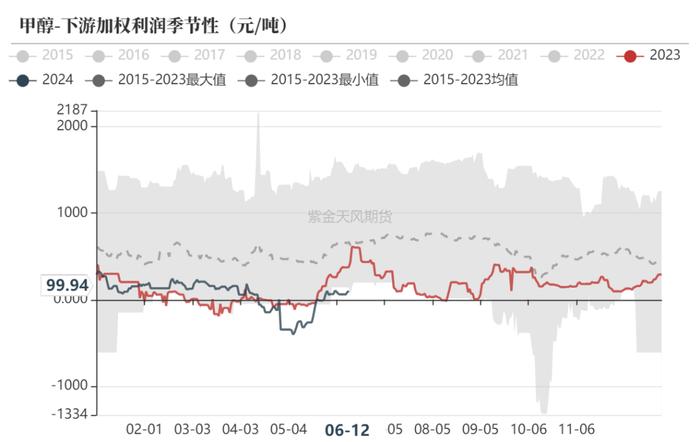

利润方面,今年传统下游加权利润整体表现一般,5月初由于甲醇价格大幅上涨导致利润跌至近年来同比最低水平,但近期逐渐修复,整体利润表现一般。

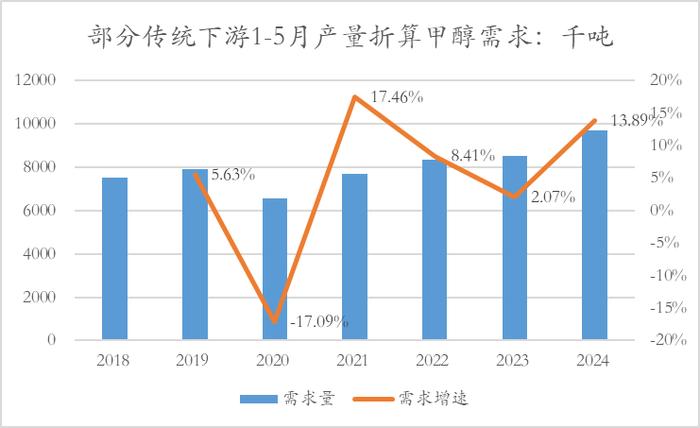

今年上半年传统需求增量明显

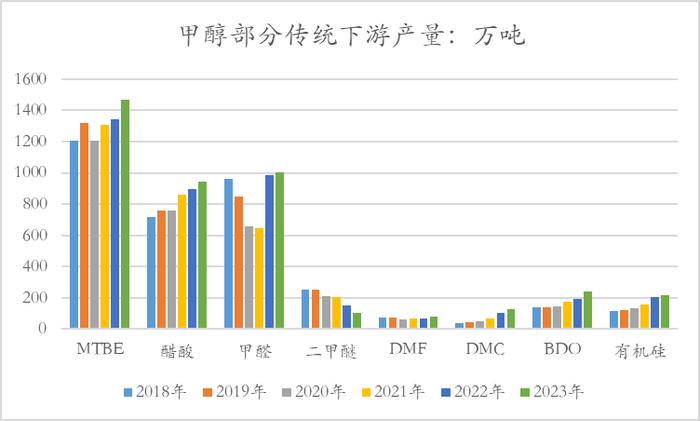

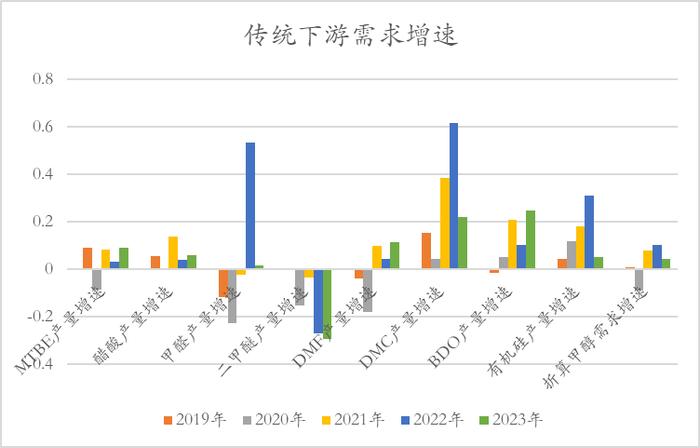

上半年国内传统需求增量较为明显,1-5月部分传统下游产量折算甲醇需求增量同比增加13.89%,相对前几年的表现大幅增加,主要由于去年以来传统下游的投产叠加部分商品出口表现较好的影响。今年传统下有投产较多的影响仍会持续全年,对于甲醇的需求增量支撑仍在。

传统下游投产计划兑现了多少?

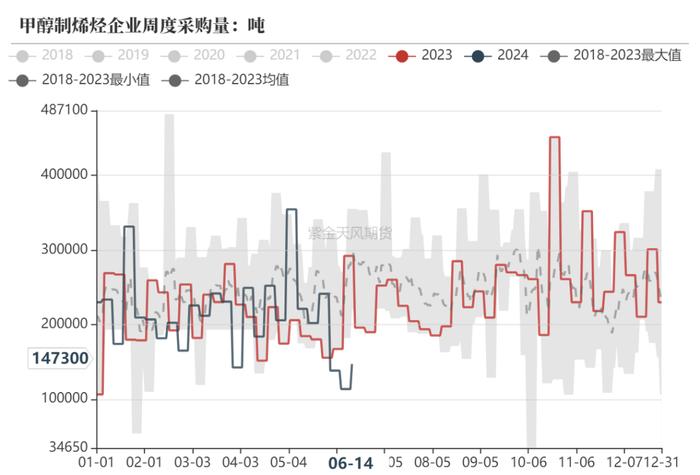

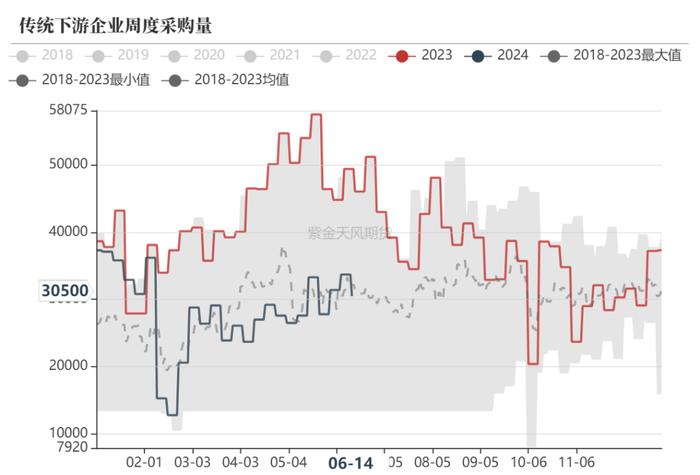

下游采购情况分化

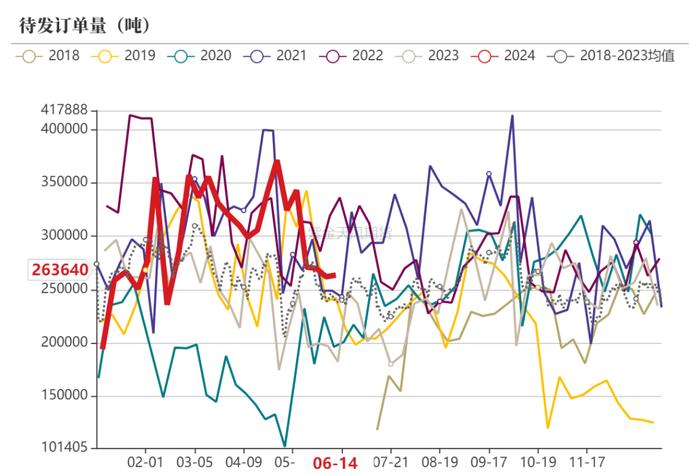

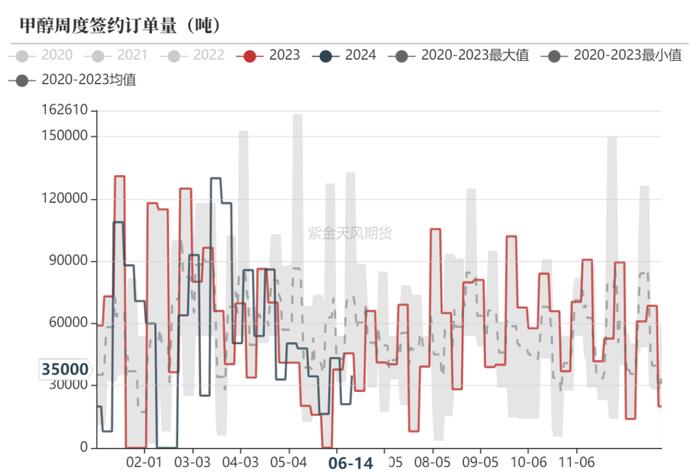

新签约订单和待发订单量均呈现季节性波动,3、4月份表现较好,5、6月份以后逐渐回落,主要由于传统需求的季节性因素影响,且5、6月份以后烯烃需求明显转弱,三季度预计会小幅回升。

对应下游采购量数据,烯烃上半年利润较差导致采购量表现一般,二季度冲高后大幅回落,传统下游采购量春节后逐渐回升,也验证了今年传统需求表现较好的现实。

价差

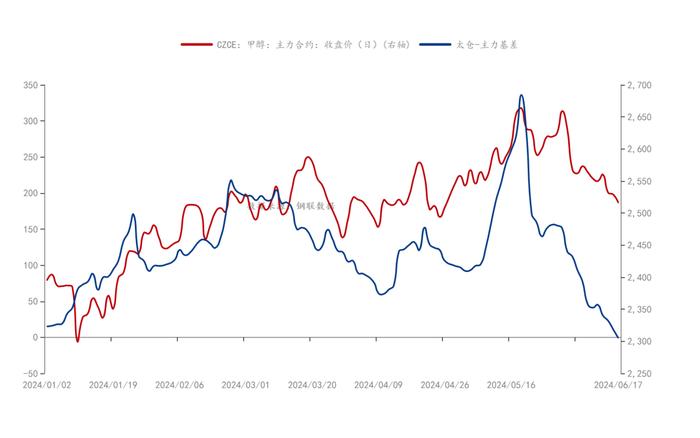

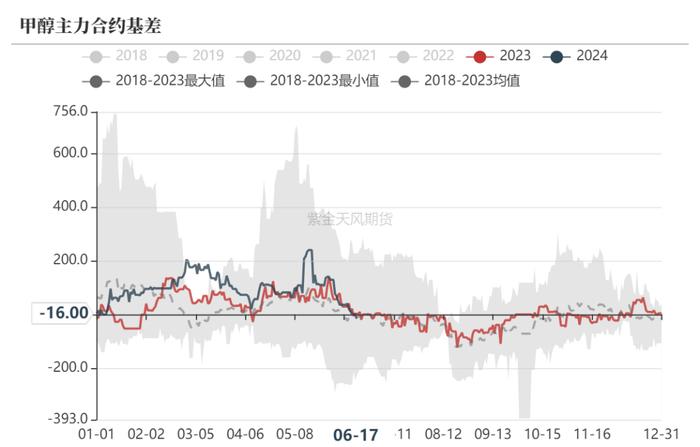

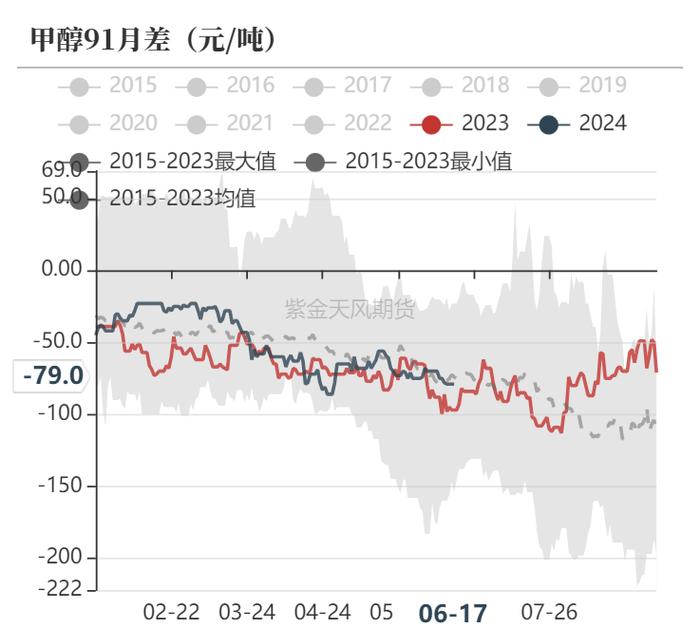

下半年基差先弱后强

上半年由于进口不及预期的扰动下,基差大幅上涨,但随着沿海几套MTO装置停车降负后,基差逐渐回归。下半年来看,基差波动大概率先弱后强,当前在烯烃需求偏弱的背景下基差预计仍有走弱的可能,但随着MTO利润修复烯烃需求回归以及9月份以后传统需求的发力,基差或再度回升,四季度考虑天然气装置检修仍对基差有支撑。

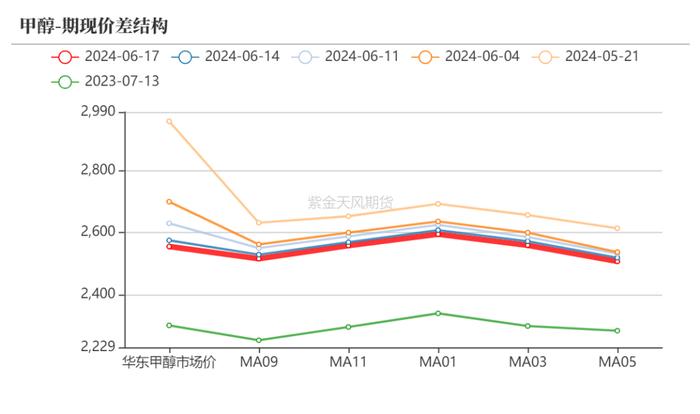

从价差结构来看,01合约以前的价差呈现CONTANGE结构,01以后呈现BACK结构,主要由于天然气装置季节性停车导致的。值得注意的是华东现货价格对09合约的升水在逐渐回落,代表现实逐渐承压。

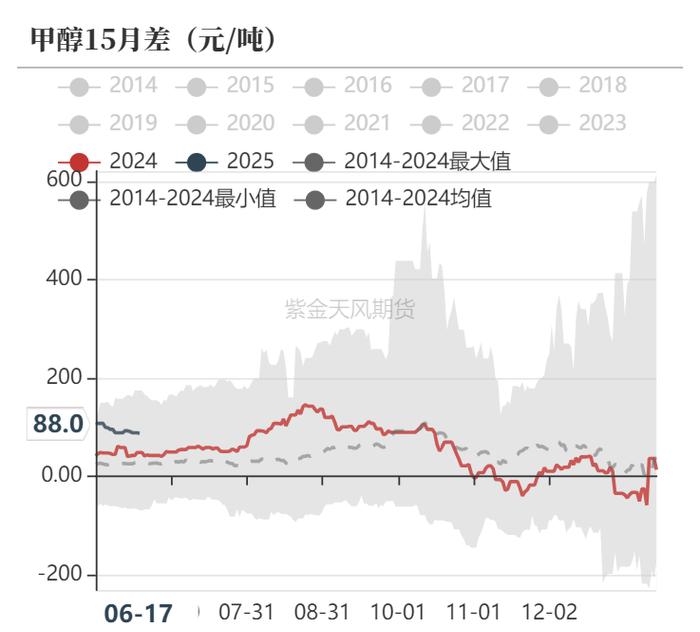

9-1反套,1-5正套

9-1月差从季节性角度来看一般是下跌的趋势,主要逻辑在6、7月份需求走弱带来的近端价格承压,进而导致月差的走低。从当前供需形式来看,近端由于MTO装置停车导致港口在逐渐累库,9-1仍继续关注累库预期下的反套机会,8月份以后或炒作传统需求旺季,价差或逐渐回升。

1-5价差一般在8月份以后逐渐回升,主要炒作对于需求的“金九银十”预期,而十一后价差逐渐回落,今年传统需求大投产的背景下预计表现更强,关注1-5价差的做扩机会。

关注PP-3MA低位做扩

PP-3MA基差上半年大幅回落,当前价差水平处于近年来同比最低,低利润也是导致沿海几套MTO装置多停车降负的主要原因,烯烃维持不开车的背景下继续做扩MTO利润。下半年来看,传统需求表现较好对于价格或有支撑,注定MTO利润表现不会太好,MTO利润的调节需要工厂停车复产来实现,预计PP-3MA基差宽幅震荡。

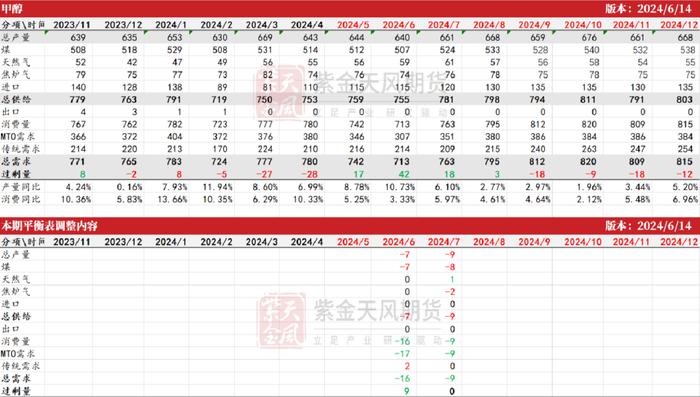

平衡表

甲醇平衡表