强行突破3000点?“加强版”上证指数是怎么回事?

近日,上交所联合中证指数公司宣布将于7月29日发布“上证收益”指数,该指数以2020年7月21日为基日,以3320.89点为基点。

消息一出,引来很多投资者调侃:好家伙,上证指数还没有收复3000点,这是直接弄个“加强版”强行突破3000点吗?

全收益指数vs价格指数

首先,需要帮上交所澄清的一点是,上证收益指数,并不是现有的上证指数的替代品,而是上证指数的“变种”,全称是上证综合全收益指数。

虽然它和上证指数在编制方法上是完全相同的,但不同的是两个指数计算收益率的方式。

这就要涉及到两类指数——价格指数和全收益指数。

大家期盼能收复3000点的上证指数是一个价格指数。它在计算收益率的时候,仅考虑股票价格的上涨和下跌,反映的是沪市上市公司整体股价表现。此外,大家经常耳闻的上证指数、上证50、沪深300、创业板指、科创50等,也属于“价格指数”。

那“全收益指数”又是什么呢?

我们知道,一些上市公司的股票会有分红,如果将现金分红所得再投资到原组合中,就得到了比较全面的“全收益”。所以,全收益指数除了反应股价表现外,在计算中还包含了股票分红再投资产生的收益。

即将发布的“上证收益”就是“上证指数”的全收益指数。

全收益指数是自欺欺人吗?

有人可能会问,换个算法来提高收益,这不是在自欺欺人吗?

其实不然。

股票的投资收益,本来就是由两部分组成:资本利得和股息。

资本利得比较好理解,就是赚股价变动的钱,也是大家比较熟悉的低买高卖赚差价。比如,你今天1块钱买的股票,在明天涨到了3块钱卖掉,挣到手的2块钱就是资本利得。

那么股价不涨我们能不能赚钱呢?其实也是可以的,如果我们持有的股票分红,我们是可以有股息收益的。

分红来自于上市公司在经营生产中产生的利润。对于股票投资者来说,股息就是“绝对收益”,它与公司的股价表现没有直接关系,只与这家公司本身的经营以及利益分配理念有关。

所以,我们考虑回报计算的时候,的确是应该把所有的收益都算进去。

相比价格指数,全收益指数其实更能准确地反映一笔投资或者一个市场的真实表现。

红利的力量,被忽视的全收益

过去很多A股投资者并不看重分红,认为与价格的上涨带来的收益相比,它是微不足道的。

但实际上,如果对比过去十年沪深300全收益指数和沪深300价格指数,计入分红的全收益指数的确是要比单计算股价涨幅的价格指数表现要强很多。

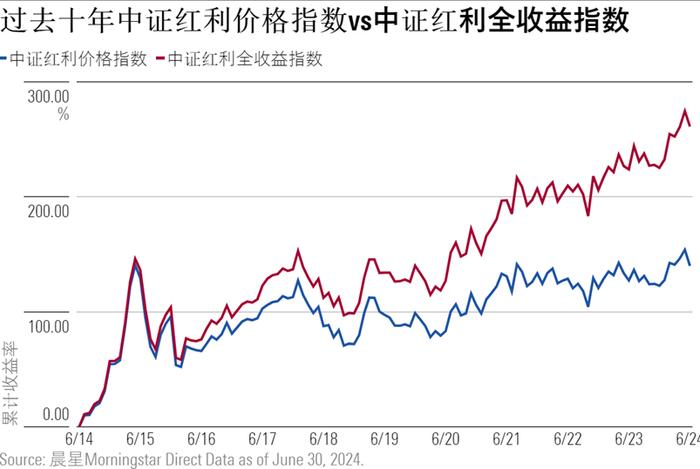

而且对于中证红利这种主要以高股息股票构成的指数来说,更应该看全收益指数。我们可以从下图看到,过去十年中证红利价格指数和全收益指数之间的差距更加显著。

警惕“掺水”的相对业绩

除了衡量市场的整体表现,指数也经常被用作衡量基金业绩的比较基准。

值得注意的是,现在大部分基金,用来作为业绩基准的指数,都是价格指数。但实际上,用价格指数作为基准确实有点“作弊”的意思。

原因也很简单,因为基金的回报都是以“全收益”的方式来计算的,而价格指数的收益率通常会比全收益指数要低,所以用价格指数作为基准可以让基金的“超额”看起来更明显一点。

我们都知道,基金的净值等于基金的总资产/份额,总资产里包含了基金在投资中获得的资本利得和利息/股息收入;另一方面,我们在计算基金回报的时候,也会和全收益指数的计算逻辑一样,把期间基金的分红按再投资进行计算。

由此你可能会发现,一些完全跟踪指数的基金,有时候和基准指数(通常是价格指数)相比,居然会有超额。很多时候,这种看似“超额”的来源,其实是成分股的分红。

指数基金真实表现,其实更应该和全收益指数看齐。这样一来,我们也可以更加清晰地看到,基金运作中各种费率造成的收益损耗有多大。

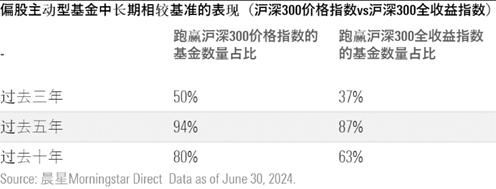

对于主动管理型基金而言,更是应该用全收益指数作为业绩基准,这样比出来的超额才是不带“水分”的。

我们简单统计一些主动基金过去3、5、10年分别相较于沪深300价格指数和沪深300全收益的超额情况,发现市面上有大概6%-17%的偏股主动基金能跑赢指数其实是“假象”——虽然能跑赢沪深300价格指数,但却跑不过沪深300全收益指数。

所以大家在评估基金的时候,也要注意基准的选择。将一只基金的收益和全收益指数进行对比,才能更客观地反映它的真实水平。

(责任编辑:138)