碳酸锂毛利率劲升50%,锂云母龙头江特电机利润率仍低于同业

21世纪经济报道记者 董鹏 成都报道

江特电机(002176.SZ)、永兴材料(002756.SZ),是国内锂云母提锂的代表性企业,但是其整体利润率要明显低于盐湖提锂。

8月19日晚,江特电机发布半年报,当期公司实现营业收入27亿元,同比增长98.58%,其中仅碳酸锂一项收入便超过了20亿元,收入占比接近76%。

盈利方面,上半年扣非后净利润为13.4亿元,同比增长746.57%。

虽然公司在半年报中并未披露具体产销数据,但是若按照碳酸锂市场均价、公司收入等因素,可以大致估算出其销量情况。

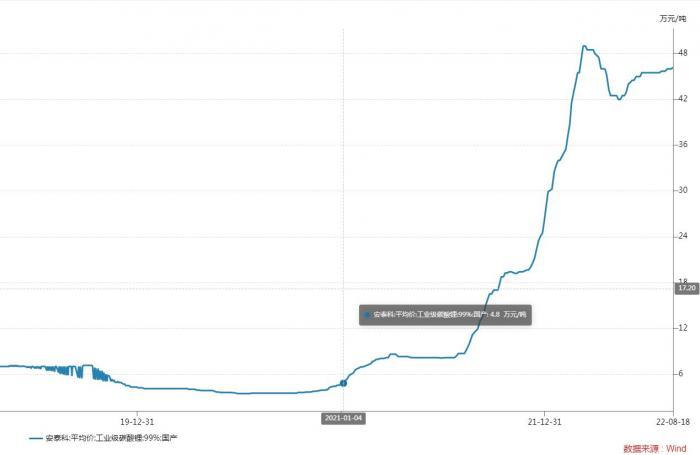

根据Wind采集的安泰科价格统计,2022年上半年,国内工业级碳酸锂市场均价为42.6万元/吨,2021年同期该均价则仅为7.64万元/吨。

而从2021年各家锂盐上市公司销售数据来看,实际销售价格会略低于上述大宗商品研究机构统计的市场价格。

若按照实际销售价格的8折估算,江特电机上半年碳酸锂销量在5800吨左右。

反而该公司2021年碳酸锂产量为12778吨,销量为12438吨,相当于上半年公司锂盐销量增长并不明显,其收入、利润的增长几乎全部是受到锂盐涨价所带动。

就半年报给出的具体数据来看,上半年,江特电机碳酸锂毛利率为78.24%,同比提升50.57个百分点,至78.24%。

毫无疑问,锂盐业务已成为公司最主要的利润来源。

而与已知的同行业公司相比,78%的毛利率也不算是特别突出。

已发布的半年报显示,藏格矿业上半年碳酸锂毛利率为90.52%,永兴材料、盛新锂能各为87.55%和74.24%。

其中,盛新锂能为锂辉石提锂企业,加之公司存在一部分代工产能,上述略低的毛利率正常。

具备可比性的是永兴材料,该公司同样是以含锂瓷石为原料,经采选生产锂云母精矿,并经深加工碳酸锂。

不同点是,永兴材料产品以电池级碳酸锂为主,而江特电机对外销售产品则包括了电池级、准电池级、工业级碳酸锂。

上述产品差别,主要在于锂含量的高低,准电池级产品为近两年市场上新出现的产品,其锂纯度、价格介于电池级和工业级之间。

产品结构的不同,两家公司的产品销售价格自然不同。

继续采用上述安泰科的统计口径,上半年工业级碳酸锂市场均价为42.6万元/吨,同期电池级碳酸锂市场均价则到了44.94万元/吨。

所以,与永兴材料相比,江特电机的产品结构上会稍显吃亏。

还需要指出的是,锂云母由于品位较低,整体提锂成本要高于盐湖、锂辉石,这也是为何在前几年锂盐价格低迷期间,江西锂云母未大规模勘探开采的原因之一。

直至近两年锂盐大幅上涨,利润空间远远覆盖成本后,包括国轩高科、宁德时代和比亚迪在难以获得优质锂辉石资源的情况下,才纷纷将进军江西。

此外,考虑到部分盐湖提锂,以及锂辉石自供比例较高的企业,低成本优势突出,在接下来披露的半年报中,锂盐产品毛利率超过90%的公司应该还会出现。

(作者:董鹏编辑:朱益民)