信达晨会(2024/08/19)固收:信用债收益率跟随走高 1Y与5Y品种利差走扩 | 多行业公司点评报告

【固收】债券专题报告:信用债收益率跟随走高1Y与5Y品种利差走扩——信用利差周度跟踪(李一爽)

【金属&新材料】中国宏桥(1378.HK)公司点评报告:铝产品量价齐升,持续高分红(张航)

【电子】工业富联(601138)公司点评报告:业绩符合预期,AI浪潮长坡厚雪(莫文宇)

【传媒互联网&海外】吉比特(603444)公司点评报告:看好公司分红稳定性、全年业绩护城河及25年新品周期(冯翠婷)

【社零&美护】孩子王(301078)公司点评报告:业绩稳健增长,持续推进乐友整合、多场景业态并行发展(蔡昕妤)

【医药】百诚医药(301096)公司点评报告:自研转化高增长,新签订单增长较为稳健(唐爱金)

【医药】健民集团(600976)公司点评报告:公司处于营销改革过渡期,看好后续核心单品增长潜力(唐爱金)

【医药】达仁堂(600329)公司点评报告:投资收益减少致利润短期承压,24H1工业收入增长仍具韧性(唐爱金)

到2035年绿色低碳循环发展经济体系基本建立——全面绿色转型明确“路线图”

近日,中共中央、国务院印发《关于加快经济社会发展全面绿色转型的意见》,这是中央首次对加快经济社会发展全面绿色转型进行系统部署。专家表示,《意见》为我国加快经济社会全面绿色转型、实现高质量发展提供了行之有效的政策“路线图”。

商务部:将继续放宽外资市场准入在全国范围内实现制造业领域限制措施“清零”

党的二十届三中全会提出,“开放是中国式现代化的鲜明标识”。“吸引和利用外资,就是对外开放的一个重要组成部分。”商务部国际贸易谈判副代表李詠箑介绍,这次三中全会围绕“完善高水平对外开放体制机制”作出了一系列与外资工作相关的重要部署,下一步商务部将认真贯彻落实三中全会的部署,推出一系列鼓励外商投资的举措。

国家发展改革委联合有关部门建立促进民间投资资金和要素保障工作机制

8月16日,国家发展改革委联合自然资源部、生态环境部、金融监管总局印发通知,建立促进民间投资资金和要素保障工作机制,进一步促进民间投资发展。通知提出,国家发展改革委将滚动接续地向民间资本推介项目,并着力加大对交通、能源、水利等基础设施重点项目的推介力度。对符合条件的全国重点民间投资项目,将通过安排中央预算内投资等加大政府投资支持力度。

央行行长潘功胜:我国金融体系总体稳健有序化解重点领域金融风险

中国人民银行党委书记行长潘功胜表示,目前,我国金融体系总体稳健。人民银行将认真贯彻落实党的二十届三中全会部署,坚决守住不发生系统性金融风险的底线。如何守住底线?潘功胜介绍,在宏观层面,要把握好经济增长、经济结构调整和金融风险防范之间的动态平衡。同时,还要切实提高金融监管的有效性,加强监管协同,形成监管合力,依法将各类金融活动全部纳入监管。

工信部原副部长苏波:加快车路云一体化道路基础设施建设深入推进规模化示范应用

工信部原党组副书记、副部长苏波在第四届沈阳智能网联汽车大会上建议:一、加强技术创新,要持续投入研发资源,加强路侧基础设施建设与升级,优化车路云一体化平台的功能和性能等;二、完善产业生态,智能网联汽车产业的发展需要构建完善的产业生态体系;三、加强基础设施建设,加快智能化道路基础设施建设,扩大5G通信覆盖,确保车路云一体化系统的安全性和可靠性;四、拓展市场运营,深入推进规模化示范应用,推进智能网联汽车的商业化进程等。

乘联会崔东树:内销车型合格证电池装车的三元占比逐步恢复

乘联会秘书长崔东树8月18日发文称,内销车型合格证电池装车的三元占比逐步恢复。动力电池装车的需求增长是波动的。2019年需求增长10%;2020年内销车型动力电池装车64GWh,需求增长2%;2021年动力电池装车155GWh,需求增长143%;2022年装车295GWh,需求增长91%;2023年装车388GWh。2024年7月的锂电池装车42GWh,同比增29%。三元电池装车11.4GWh,占比27%,低于同期;而磷酸铁锂电池装车量30GWh,占比72%,三元电池增长有所放缓。

蔬菜价达近10年同期最高

近期,多地蔬菜价格持续走高。农业农村部重点监测的28种蔬菜全国批发价格数据显示,6月16日至8月15日,全国蔬菜日度价格从4.27元/公斤上升至6.01元/公斤,上涨40.7%。

北京年底建成超充站500座

北京市发改委近日联合市城市管理委印发实施《本市加快推进新能源汽车超级充电站建设实施方案》,预计到2024年年底,全市将建成超充站500座,到2025年年底力争实现数量翻番,达到1000座。

四川启动交通运输大规模设备更新预计到2027年带动设备投资总规模超200亿元

四川省交通运输厅近日印发《交通运输大规模设备更新专项行动方案》,提出在全省交通运输领域推进大规模设备循环更新,提升交通运输设备装备现代化水平。根据方案,预计到2027年,该项行动将带动设备投资总规模超200亿元。此次以旧换新,目标是基本形成绿色低碳、技术先进、智能高效、安全可靠的交通设施设备体系。

低空经济基础设施建设提速多家上市公司加码布局

8月16日,上海市通信管理局发布的《上海市信息通信业加快建设低空智联网助力我市低空经济发展的指导意见》(以下简称《指导意见》)提出,分阶段、分区域逐步实现基于5G-A网络的低空智联网覆盖。到2026年底,将初步建成低空飞行航线全域连续覆盖的低空通信网络,助力低空经济发展。

固收:李一爽

债券专题报告:信用债收益率跟随走高1Y与5Y品种利差走扩——信用利差周度跟踪

1Y和5Y期信用利差上行,2Y和3Y期被动下行。本周债券收益率先上后下,周初市场大幅调整市场对赎回潮的担忧加大,但随着央行持续大规模逆回购投放资金面逐步转松,市场情绪明显缓和。全周来看,1Y、2Y期、3Y期和5Y期国开债收益率分别上行3BP、4BP、4BP和3BP。信用债收益率也有所回升,其中1Y和5Y期品种上行幅度更大,尤其是1Y及5Y期AA-品种表现近期首次弱于中高等级。具体来看,1Y期AA级及以上品种收益率上行4-5BP,AA-级上行7BP,2Y期AA级及以上品种收益率上行2-3BP,AA-级上行1BP,3Y期AA级及以上品种收益率上行2BP,AA级收益率不变,5Y期AA级及以上品种收益率上行5-7BP,AA-级上行9BP。各期限信用利差表现分化,1Y期和5Y期上行,2Y期和3Y期下行,1Y期中高等级利差上行1-2BP,AA-级上行4BP,2Y期中高等级利差下行1-2BP,AA-下行3BP,3Y期中高等级利差下行2BP,AA-级下行4BP,5Y期中高等级利差上行2-4BP,AA-级上行6BP。各期限各等级评级利差均在-2至2BP间波动。AA级及以上品种2Y/1Y期限利差下行2-3BP,3Y/2Y下行0-1BP,5Y/3Y上行2-4BP,AA-级2Y/1Y期限利差下行6BP,3Y/2Y下行1BP,5Y/3Y上行8BP。

城投利差整体表现平稳。本周外部主体评级AAA、AA+以及AA+平台信用利差均保持稳定。云南AAA级平台利差上行5BP;贵州和天津AA+级平台利差分别下行10BP和6BP;吉林AA级平台利差上行15BP,甘肃和辽宁分别下行8BP和7BP。分行政级别来看,省级、地市级和区县级平台信用利差分别上行1BP、0BP和0BP。各省级平台利差多数上行1-2BP;各地市级平台利差多数保持平稳,辽宁和甘肃下行8BP;区县级平台利差多数在-1至1BP间波动,天津区县级平台利差下行6BP。

产业债利差多数上行,民企地产债利差下行。本周央企、地方国企和混合所有制地产债利差分别上行1BP、1BP和25BP,民企地产债利差下行327BP。龙湖利差上行17BP;金地利差下行8BP,万科利差上行47BP;华发股份保持平稳。AAA、AA+和AA级煤炭债利差分别上行1BP、2BP以及1BP;AAA和AA+级钢铁债利差分别上行1BP和3BP;AAA级和AA+级化工债利差均上行2BP。陕煤利差保持平稳,晋控煤业上行2BP,河钢利差上行1BP。

二永债利差全面上行,1Y以内各品种利差上行1BP,而3-5年中高等级利差多数上行2-3BP。具体来看,1Y期各等级二永债利差均上行1BP;3Y期AA+级及以上品种二永债利差上行2BP,AA级二永债利差保持不变;5Y期各等级二永债利差上行2-3BP。

产业永续债超额利差保持平稳,城投永续债超额利差小幅下行。本周,产业AAA3Y永续债超额利差仍为6.67BP,处于历史2.35%分位数,产业AAA5Y永续债超额利差上行0.01BP至7.10BP,处于历史2.35%分位数;城投AAA3Y永续债超额利差下行0.04BP至7.64BP,处于0.59%分位数,城投AAA5Y永续债超额利差下行0.98BP至4.91BP,处于0.22%分位数。

风险因素:样本选择偏差和数据统计失误,城投和地产政策超预期。

金属&新材料:张航

首席分析师

S1500523080009

中国宏桥(1378.HK)公司点评报告:铝产品量价齐升,持续高分红

事件:公司发布2024年中期业绩,2024上半年公司实现营收735.92亿元,同增11.95%;实现归母净利润91.55亿元,同增272.66%;实现扣非归母净利润107.7亿元,同增352.68%;实现EPS为0.966元,同增273%。2024年中期每股派息0.59港币,同增73.5%。

点评:

铝产品量价齐升,业绩高增长。公司上半年扣非归母实现107.7亿元,非经常性损益-16.1亿元,主要为可转换债券衍生工具带来的公允价值变动。上半年分产量来看:1)电解铝:公司电解铝上半年实现营收493亿元,同增7%,毛利率24.6%,同增15.9pcts;电解铝销量约283.7万吨,同增0.5%;销售均价约为不含税17379元/吨,同增6.7%;原材料煤炭、预焙阳极采购成本下降,上半年动力煤、预焙阳极价格分别同降15%、27%。2)氧化铝:公司氧化铝上半年实现营收162亿元,同增20%,毛利率25.4%,同增16.5pcts;氧化铝销量约550.7万吨,同增2.4%;销售均价约为不含税2942元/吨,同增16.9%。3)铝加工:公司铝加工上半年实现营收76亿元,同增34%;毛利率21.0%,同增7.4pcts;铝加工销量约37.9万吨,同增35.9%;销售均价约为不含税20027元/吨,同降1.2%。

持续高分红比例。2024中期公司每股派息0.59港币,同增73.5%,截至2024年8月16日收盘价,股息率为5.72%,分红率为61.07%。自2011年上市以来,已实施分红13次,累计实现净利润961.56亿元,累积现金分红273.83亿元,平均分红率28.48%。公司平均分红率位于行业前列,业绩保持稳定增长,有较强的安全边际。

铝产业链一体化龙头,有望享高盈利弹性。截止2024年3月,公司几内亚项目稳定维持铝土矿年化产能约5000万吨/年,氧化铝总产能1950万吨/年(其中国内氧化铝产能1750万吨/年,印尼氧化铝产能200万吨/年),公司当前氧化铝自给率为100%,一体化优势突出。几内亚铝土矿项目的开采保障公司铝土矿原料供给,同时公司还开拓澳大利亚铝土矿供应,多元化的矿石供应渠道,进一步保障公司原材料的稳定性;电解铝总产能646万吨/年,其中公司将合计向云南转移396万吨/年产能,有望降低公司总产能的综合用电成本;铝合金深加工产能117万吨/年。

盈利预测:我们预计公司2024-2026年归母净利润分别为190.81亿元、218.67亿元、239.47亿元,对应PE分别为4.7倍、4.1倍、3.8倍,维持“买入”评级。

风险因素:电解铝需求不及预期;公司产量不及预期等。

电子:莫文宇

首席分析师

S1500522090001

工业富联(601138)公司点评报告:业绩符合预期,AI浪潮长坡厚雪

事件:8月13日,公司发布2024年半年度报告,2024H1公司实现营业收入2660.91亿元,yoy+28.69%;归母净利润87.39亿元,yoy+22.04%。其中,Q2单季实现营收1474.03亿元,yoy+46.11%;归母净利润45.54亿元,yoy+12.93%。Q2单季扣非净利润若扣除完整汇兑损益影响后,二季度利润总额同比增长25%。

点评:

AI浪潮不止,AI服务器需求强劲。2024年上半年,云计算收入同比增长60%,其中云服务商收入占比47%,较去年同期提升5个百分点;AI服务器占整体服务器营收比重提升至43%,收入同比增长超230%。2024年第二季度单季公司云计算收入占总体收入达55%,云计算收入同比增长超70%,环比增长超30%;AI服务器收入同比增长超270%,环比增长超60%,占整体服务器营收比重提升为46%。针对AI引起的服务器及板卡需求,公司已备好充足产能,订单能见度较高。2024年,北美云服务厂商大模型争相发布,算力需求持续提升,公司除服务器外,先进散热等业务亦放量在即。

通信及移动网络设备业务收入稳步提升,800G下半年有望贡献显著收入。受益于数据中心AI化及网络升级迭代,该业务板块上半年实现同比高单位数增长,第二季度单季同比增长高达20%,AI服务器相关的400G、800G高速交换机营收同比增长70%。2024年上半年,整体400/800G高速交换机营收年增长30%。公司凭借在智能制造、响应速度等方面的优势,市场份额不断提升,推升相关业务实现高速成长。其中,800G高速交换机已陆续开始出货,公司预计2024年下半年开始上量并贡献显著营业收入。

盈利预测与投资评级:我们预计公司2024E/2025E/2026E归母净利润分别为252.42/322.18/371.92亿元,yoy+20%/+28%/+15%。公司系算力产业链核心个股,我们看好公司在该领域的发展前景,维持对公司的“买入”评级。

风险因素:AI发展不及预期风险;宏观经济波动风险;短期股价波动风险。

传媒互联网及海外:冯翠婷

首席分析师

S1500522010001

吉比特(603444)公司点评报告:看好公司分红稳定性、全年业绩护城河及25年新品周期

事件:吉比特发布2024年上半年业绩报告。公司2024年上半年实现营收19.6亿元,同比下降16.57%;实现归母净利润5.18亿元,同比下降23.39%,归母净利率26.4%;扣非归母净利润为4.63亿元,同比下降28.36%,扣非归母净利率23.6%。

点评:

业绩环比提升,公司持续高分红。单拆二季度,公司实现营收10.32亿,环比增长11.3%,同比下降14.3%;实现归母净利润2.64亿,环比增长4.4%,同比下降28.4%,归母净利率25.6%,环比减少1.7pct,同比减少5.1pct;实现扣非归母净利润2.65亿,环比增长33.7%,同比下降27.5%,扣非归母净利率25.6%,环比增加4.3pct,同比减少4.7pct。公司持续以较高的现金分红回馈投资者。中期每10股派45.0元,合计派发现金红利3.23亿元,分红比率62%。

核心产品长期稳健。《问道》端游24H1流水6.56亿,逆势增长16.31%。《问道手游》24H1流水为11.55亿,同比有所下滑,Q2开启周年庆,畅销榜平均排名为第35名,最高至该榜单第10名,企稳趋势明显。《一念逍遥》持续推出各类活动及版本,畅销榜平均排名为第67名,最高至该榜单第27名。

公司后续产品储备丰富,新品周期值得关注。公司有多款储备产品,其中自研产品包括:M72《问剑长生》将于8月22日开始付费测试,M88《杖剑传说》已于8.13开启测试,重点关注测试数据;两款产品均有望于2025年初上线。自研产品储备还包括《最强城堡》、代号(M11)等。后续代理产品储备有5款,其中《封神幻想世界》定档于10月18日,公司预计《异象回声》《王都创世录》将于24年下半年上线。

盈利预测与投资评级:关注后续重点游戏测试情况,看好公司分红稳定性,全年业绩(存量游戏)护城河及25年新产品周期,继续重点推荐。我们预计公司24-26年营业收入分别为41.22/49.63/53.45亿,同比增长1.5%/20.4%/7.7%;归母净利分别为10.52/12.39/14.28亿,同比增长6.5%/17.7%/15.3%,8月15日对应估值14x/12x/10x,继续维持”买入“评级。

风险因素:行业政策风险,核心游戏表现不及预期,海外市场游戏不达预期,汇率波动导致的游戏海外收入业绩风险。

社零&美护:蔡昕妤

商贸零售分析师

S1500523060001

孩子王(301078)公司点评报告:业绩稳健增长,持续推进乐友整合、多场景业态并行发展

事件:公司发布2024H1业绩,实现营收45.20亿元,同增8.68%,归母净利润0.80亿元,同增14.68%,扣非归母净利润0.60亿元,同增36.24%,经营活动现金流净额8.44亿元,同增240.67%。2024H1公司拟每10股派发现金红利0.2元(含税),现金分红金额2210.22万元(含税),占24H1归母净利润的27.71%。

点评:

24Q2收入、利润稳健增长。24Q1/24Q2分别实现营收21.94/23.27亿元,同比+4.64%/+12.78%,归母净利润0.12/0.68亿元,同比+53.55%/+9.91%,扣非归母净利润0.03/0.57亿元,同比+167.02%/+18.25%。

持续推进乐友整合,发挥并购协同作用。公司在2023年成功实现了对乐友国际的并购,截至2024.6.30,公司与乐友国际的门店已经扩张至1035家(直营及托管加盟店),遍布全国21个省(市)、近200多个城市。收购乐友与公司原有的市场布局形成了强有力的互补,北方地区尤为显著。24H1公司继续推进乐友整合,基本上完成供应链协同统一、自有品牌协同、仓储物流配送系统打通、中后台职能协同,并充分发挥孩子王的会员、营销、同城服务、社群等方面的优势,赋能前台业务。24H1乐友国际实现营收7.85亿元,净利润3241.01万元。

全球优选差异化供应链进一步完善,自有品牌增长亮眼。24H1差异化供应链(含自有品牌)共实现销售收入5.04亿元,同增65.35%,占母婴商品销售收入的比重为12.74%。

公司自有品牌已经形成包含用品、服装、饰品等在内的11个自有品牌矩阵,同时围绕新家庭消费持续开发短链自采爆品,24H1共开发上架52款商品,推动商品毛利率的提升与商品结构的改善。

公司积极实施多场景业态并行发展,持续升级儿童生活馆,提升渠道竞争力。24H1公司共新增门店45家(孩子王6家,乐友直营和加盟托管店共39家),关闭门店35家(孩子王10家,乐友直营和加盟托管店共25家),合计净开店10家,期末门店数1035家(孩子王504家,乐友直营和加盟托管店共531家)。24H1孩子王门店平均坪效2715.78元/平,同比-13.37%,店均销售收入622.36万元,同比-14.31%。公司积极推进多场景业态并行发展,以“大店+小店+加盟+其他”的方式,多场景多业态覆盖用户,为更多亲子家庭创造价值。1)24H1公司已开业6家儿童生活馆,改造后儿童生活馆实现门店基本盘稳定,中大童交易额稳步提升,会员粘性持续增强。2)积极推进加盟模式,加快占领下沉市场,聚焦县城、千强镇做渠道深度覆盖,首家孩子王品牌加盟店已于7月份在四川广汉顺利开业。3)打造包括移动端APP、微信公众号、小程序、微商城等在内的线上平台,同时通过公域平台快速发展直播、云仓销售等,并实施DTC精准营销,全力推进线上业务发展,为消费者提供多元化、具备性价比的母婴童商品和服务。24H1母婴商品线上销售收入18.22亿元,占母婴商品销售收入比重为46.04%,同比增长19.32%。

分业务,2024年母婴商品贡献主要营收,达到39.58亿元,同增10.11%。24H1母婴服务/供应商服务/广告业务/平台服务/招商及其他业务分别实现营收1.31/3.12/0.29/0.49/0.4亿元。分产品,母婴商品中奶粉和用品为两大主要品类,24H1营收分别为24.3/6.43亿元,同比+13.5%/-6.48%,毛利率分别为18.59%/18.70%,同比+2.71/+2.22PCT。分地区,24H1华东/西南/华北/华中/线上平台营收分别为18.62/6.35/4.97/4.56/5.87亿元,同比分别为12.66/-1.78/+221.41/-3.14/+20.67PCT,毛利率分别为28.20%/26.22%/32.55%/27.66%/36.8%,同比分别为-0.14/-1.35/+1.86/-0.87/-0.71PCT。

盈利预测:我们预计公司2024-2026年营收分别为99/104/108亿元,同增13%/5%/4%,归母净利润分别为2.13/2.41/2.73亿元,同增102%/14%/13%,EPS分别为0.19/0.22/0.24元,对应8月15日收盘价PE为28/25/22X。

风险因素:开店&门店调改进度不及预期,乐友盈利不及预期,区域竞争加剧。

医药:唐爱金

首席分析师

S1500523080002

百诚医药(301096)公司点评报告:自研转化高增长,新签订单增长较为稳健

事件:百诚医药发布2024年中报。公司2024H1实现收入5.25亿元(同比+23.88%),归母净利润1.34亿元(同比+12.35%),扣非归母净利润1.23亿元(同比+3.13%)。2024年Q2实现收入3.09亿元(同比+17.65%),归母净利润0.84亿元(同比0%),扣非归母净利润0.74亿元(同比-12.28%)。

点评:

持续推进一体化建设,多业务协同发展。2024H1,公司持续完善“药学研究+临床试验+定制研发生产”一体化平台建设。2024H1,公司CRO业务(受托研发+技术成果转化+权益分成)实现营业收入5.17亿元(同比+27.26%);其中技术成果转化业务增长强劲,实现收入2.90亿元(同比+52.43%);受托研发中的临床前药学研究受行业环境影响有所降低、实现收入1.13亿元(同比-9.09%),临床服务增长稳定、实现0.93亿元(同比+32.22%)。CDMO业务对内对外合计实现收入0.62亿元,承接外部客户订单收入512万元,公司CDMO业务加速了受托项目和自主研发项目的推进、增强了客户的黏性、为公司双线发展提供了扎实的基础。

研发投入拉低公司利润表现,提升费用率。利润率方面,2024H1公司实现综合毛利率68.75%(+2.19pp),归母净利率25.56%(-2.62pp),扣非归母净利率23.46%(-4.72pp);费用率方面,2024H1期间费用率为41.1%(+7.05pp),其中销售/管理/研发/财务费用率分别为1.31%(+0.30pp)/11.76%(-2.70pp)/28.32%(+6.66pp)/-0.29%(+2.8pp)。

持续推进能力建设,新签订单稳健增长。2024H1,公司持续增强能力建设并获得以下成果:1)公司共注册申报121项(7个全国前三申报,2个全国首家申报),获得批件74项(11个全国前三获批);2)自主立项研发方面,已立项尚未转化项目近300项,2024H1转化36项;3)权益分成方面,拥有销售权益分成的研发项目达到89项(已获批19项目);4)创新药方面,公司目前开展了多个新药研发项目,完成4个2类新药IND申报,获得4个2类新药的IND批件,1个1类新药完成临床I期试验。5)CDMO方面,2024H1,子公司赛默制药累计已完成落地验证520多个项目,申报注册303个项目,位居全国前列,有望进一步发挥协同导流效应。在公司研发、生产服务能力愈加精进的情况下,公司2024年公司新增订单金额为7.11亿元(含税),同比增长13.38%。

盈利预测:我们预计2024-2026年公司营业收入为11.8/14.6/18.8亿元,同比增长16.1%/23.9%/28.0%;归母净利润分别为3.0/3.9/5.2亿元,同比增长9.8%/29.3%/33.4%,对应2024-2026年PE分别为14.3/11.1/8.3倍。

风险因素:行业竞争加剧、研发投入及外包需求下降、政策风险、新业务拓展不及预期等风险。

医药:唐爱金

健民集团(600976)公司点评报告:公司处于营销改革过渡期,看好后续核心单品增长潜力

事件:公司发布2024年半年报,2024H1公司实现营业收入20.1亿元(yoy7.02%),实现归母净利润2.39亿元(yoy-5.16%),扣非归母净利润1.94亿元(yoy-16.65%)。其中,2024Q2单季度实现营业收入10.39亿元(yoy9.46%),归母净利润1.4亿元(yoy-8.49%),扣非归母净利润1.04亿元(yoy-27.23%)。

点评:

工业业务处于营销体系改革过渡期,24H1业绩短期承压:①在营收端,2024H1公司营收同比下降7.02%,其中公司工业收入同比下降约19%(24H1公司工业收入为9.06亿元),而商业收入增长约7%(24H1公司商业收入为10.93亿元)。24H1工业收入下降主要系公司全面启动营销体系改革,公司考核模式由原来的发出考核变为纯销考核,加大渠道精细化管理力度和合规体系建设,目前公司处于营销体系改革的过渡期,我们认为营销体系改革有助于公司中长期的可持续发展。②在利润端,24H1公司扣非归母净利润同比下降约17%,一方面系原材料成本提高导致公司毛利率下降,24H1公司毛利率下降3.42个百分点。另一方面是公司广告投入和研发费用有所提升,诸如24H1研发费用投入约0.4亿元,同比增长15.16%,研发费用率提升约0.18个百分点。此外,24H1公司投资收益仍保持21%增长,主要系24H1公司参股33.54%的大鹏药业净利润保持20%增长。

以品牌驱动为核心,专注打造核心单品:①公司持续深化品牌驱动战略。24H1公司持续加强“龙牡”和“健民”两大品牌的建设,公司与央视建立战略合作关系,增强数字化营销能力。②聚焦打造重点单品。在OTC产品方面,公司坚持以纯销为导向,有效降低渠道库存,并通过优化销售模式和精细化管理,龙牡壮骨颗粒的市场份额稳步提升。在Rx产品方面,公司坚持学术引领,持续开展医学研究、临床观察,同时加强代理商队伍建设,不断提升专业化服务能力,24H1公司Rx产品线新品七蕊胃舒胶囊快速市场开发符合预期。③公司持续强化终端管理能力。OTC通过专业化赋能,开展多样化的终端活动,如店员培训、门店引流和公益义诊等,Rx围绕妇产、儿童、消化、皮肤等专业领域,积极开展学术交流和公益活动,持续增强终端服务能力和社会影响力。

“自主研发+技术引进”双管齐下推动药品研发:①中药创新药领域,牛黄小儿退热贴、枳术通便颗粒、通降颗粒等项目审评和临床研究进展顺利,新立项中药项目4项,进一步丰富研发产品管线。②已上市中药品种二次开发方面,致力于提升产品品质和临床应用价值。24H1公司的硫酸特布他林雾化吸入用溶液、地跨磷酸钠滴眼液、普瑞巴林口服溶液3个产品获批上市,同时完成2项研发产品中试验证。

盈利预测与评级:我们预计公司2024-2026年营业收入分别为43.37亿元、48.81亿元、53.51亿元,同比增速分别约为3%、13%、10%,实现归母净利润分别为5.78亿元、7.05亿元、8.53亿元,同比分别约增长11%、22%、21%,对应当前股价PE分别为13倍、10倍、9倍,维持“增持”评级。

风险因素:中药材价格上涨超预期、产品销售不及预期、OTC市场竞争加剧风险、新生儿人数下降超预期。

医药:唐爱金

达仁堂(600329)公司点评报告:投资收益减少致利润短期承压,24H1工业收入增长仍具韧性

事件:公司发布2024年半年度报告,2024H1公司实现营业收入39.65亿元(yoy-3.02%),实现归母净利润6.58亿元(yoy-8.97%),扣非归母净利润6.34亿元(yoy-11.01%)。其中,2024Q2单季度实现营业收入18.79亿元(yoy-2.83%),归母净利润2.70亿元(yoy-15.95%),扣非归母净利润2.58亿元(yoy-18.68%)。

点评:

联营企业投资收益减少致利润短期承压,24H1自营净利润仍增长2%。①在营收端,24H1公司营收同比下滑约3%,主要系商业板块收入下滑所致(24H1商业板块收入为15.8亿元,同比下降14.5%)。24H1公司工业板块收入表现仍有较强韧劲,24H1面临高基数仍实现4.25%增长(24H1工业收入达26.2亿元)。②在利润端,24H1公司归母净利润和扣非归母净利润均短期承压,其中24H1扣非归母净利润同比减少11%,主要系中美史克等联营企业投资收益减少所致,24H1联营企业投资收益同比减少0.74亿元。若剔除中美史克等联营企业投资收益,则公司自营净利润同比增长2%,24H1公司自营净利润为5.3亿元。

“品牌力+服务力+产品力”并驾齐驱。在品牌力方面,公司上半年落实年初计划的5个重点品牌项目。1)开启品牌战略扫描,开启品牌战略系统升级重塑;2)依托《大国品牌》项目,推动品牌IP全面赋能,达仁堂宣传片于5月在央视一套《朝闻天下》后首播;3)开启达仁堂18家分号寻根之旅;4)推动“达仁堂中医药文化博物馆”焕新升级;5)承办“第十一届中药材基地共建共享交流大会”,大会吸引了3500余名院士、专家、企业汇聚一堂,线上700多万观众观看。在服务力方面,24H1公司开启《重点品种‘健康中国·指南针’指南共识全国巡讲三年专项行动》,完成“达仁堂循证e学界”数字信息化平台文章审核70余篇。联合心血管健康联盟及海河实验室,开创了胸痛中心大会首届“中西医结合胸痛救治暨中医院胸痛中心规范化建设专题会”,组织参与全国性大型学术会议29场,跟进各省级平台重点会议50余场。在产品力方面,公司在广东、江苏等爆破省份实现高速发展,清咽滴丸开发医疗终端近2000家,收入同比翻番;京万红开发医疗终端600余家;速效救心丸开展区域会12场,科室会1484场,病例征集10135份,覆盖医疗终端近10万户,其中一万余家重点关注医疗终端月均破千盒。

盈利预测:我们预计公司2024-2026年营业收入分别为80.53亿元、84.8亿元、89.41亿元,同比增速分别约为-2%、5%、5%,实现归母净利润分别为10.71亿元、12.32亿元、14.16亿元,同比分别增长约9%、15%、15%,对应当前股价PE分别为22倍、19倍、17倍。

风险因素:市场竞争加剧,销售不及预期,联营企业业绩不及预期,医药批发业务增长不及预期,应收账款回收不及时。

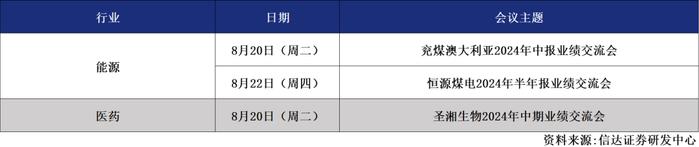

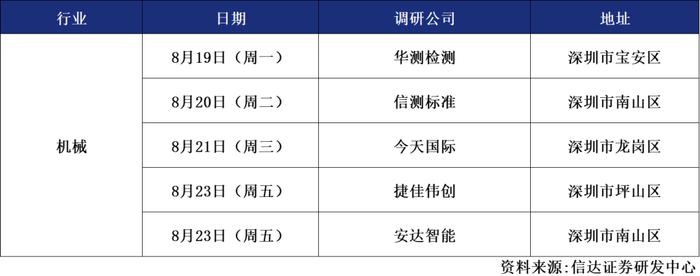

近期调研活动预告

证券研究报告名称:《信用债收益率跟随走高 1Y与5Y品种利差走扩——信用利差周度跟踪》

对外发布时间:2024年8月18日

报告发布机构:信达证券研究开发中心

报告作者:李一爽S1500520050002

证券研究报告名称:《铝产品量价齐升,持续高分红》

对外发布时间:2024年8月18日

报告发布机构:信达证券研究开发中心

报告作者:张航S1500523080009;宋洋S1500524010002

证券研究报告名称:《工业富联半年报点评:工业富联:业绩符合预期,AI浪潮长坡厚雪》

对外发布时间:2024年8月18日

报告发布机构:信达证券研究开发中心

报告作者:莫文宇S1500522090001

证券研究报告名称:《吉比特(603444.SH):看好公司分红稳定性、全年业绩护城河及25年新品周期》

对外发布时间:2024年8月16日

报告发布机构:信达证券研究开发中心

报告作者:冯翠婷S1500522010001

证券研究报告名称:《孩子王(301078.SZ)24H1点评:业绩稳健增长,持续推进乐友整合、多场景业态并行发展》

对外发布时间:2024年8月16日

报告发布机构:信达证券研究开发中心

报告作者:蔡昕妤S1500523060001

证券研究报告名称:《自研转化高增长,新签订单增长较为稳健》

对外发布时间:2024年8月17日

报告发布机构:信达证券研究开发中心

报告作者:唐爱金S1500523080002;史慧颖S1500523080003

证券研究报告名称:《公司处于营销改革过渡期,看好后续核心单品增长潜力》

对外发布时间:2024年8月16日

报告发布机构:信达证券研究开发中心

报告作者:唐爱金S1500523080002;章钟涛S1500524030003

证券研究报告名称:《投资收益减少致利润短期承压,24H1工业收入增长仍具韧性》

对外发布时间:2024年8月15日

报告发布机构:信达证券研究开发中心

报告作者:唐爱金S1500523080002;章钟涛S1500524030003