未获得所需资料!普华永道辞任一家上市公司

来源:四大新鲜事儿

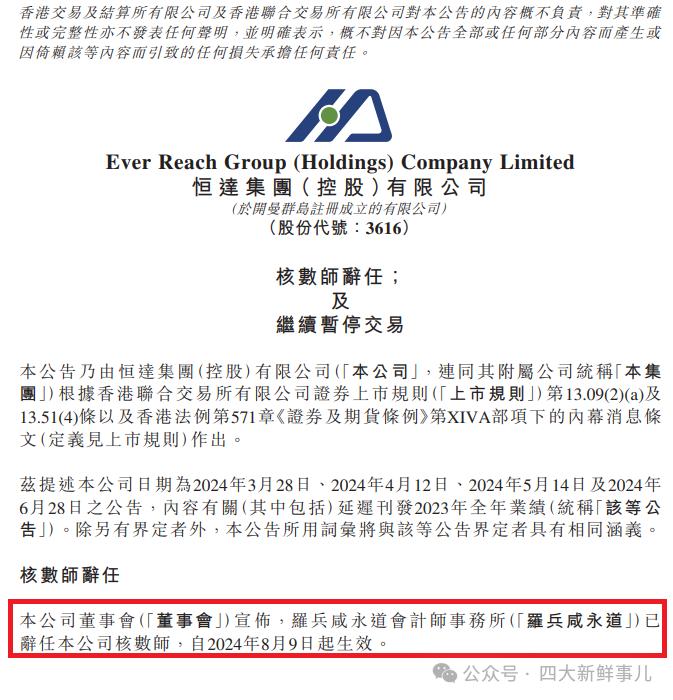

港股上市公司恒达集团控股(03616.HK)于2024年8月12日发布的《核数师辞任》公告显示,本公司董事会宣布,罗兵咸永道会计师事务所已辞任本公司核数师,自2024年8月9日起生效。

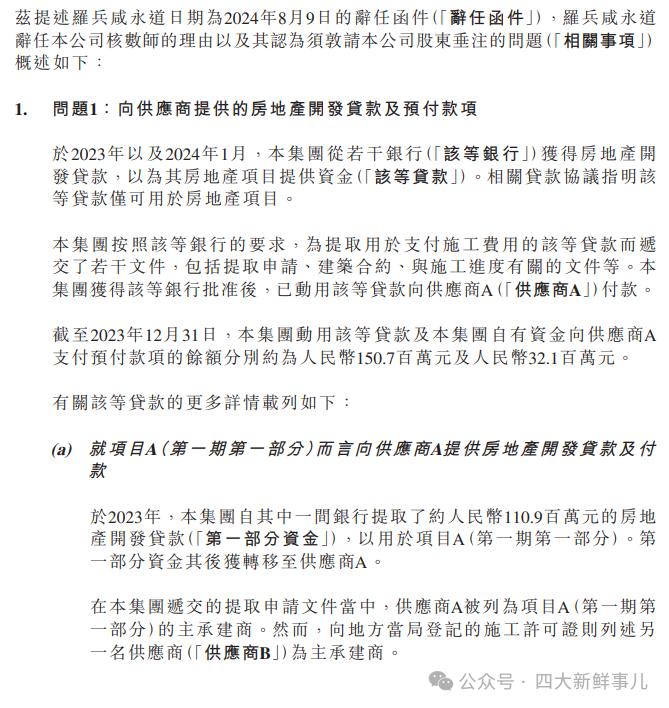

兹提述罗兵咸永道日期为2024年8月9日的辞任函件,罗兵咸永道辞任本公司核数师的理由以及其认为须敦请本公司股东垂注的问题概述如下:

1.问题1:向供应商提供的房地产开发贷款及预付款项

于2023年以及2024年1月,本集团从若干银行(「该等银行」)获得房地产开发贷款,以为其房地产项目提供资金(「该等贷款」)。相关贷款协议指明该等贷款仅可用于房地产项目。

本集团按照该等银行的要求,为提取用于支付施工费用的该等贷款而递交了若干档,包括提取申请、建筑合约、与施工进度有关的档等。本集团获得该等银行批准后,已动用该等贷款向供应商A(「供应商A」)付款。

截至2023年12月31日,本集团动用该等贷款及本集团自有资金向供应商A支付预付款项的余额分别约为人民币150.7百万元及人民币32.1百万元。有

关该等贷款的更多详情载列如下:

(a)就项目A(第一期第一部分)而言向供应商A提供房地产开发贷款及付款

于2023年,本集团自其中一间银行提取了约人民币110.9百万元的房地产开发贷款(「第一部分资金」),以用于项目A(第一期第一部分)。第一部分资金其后获转移至供应商A。

在本集团递交的提取申请档当中,供应商A被列为项目A(第一期第一部分)的主承建商。然而,向地方当局登记的施工许可证则列述另一名供应商(「供应商B」)为主承建商。

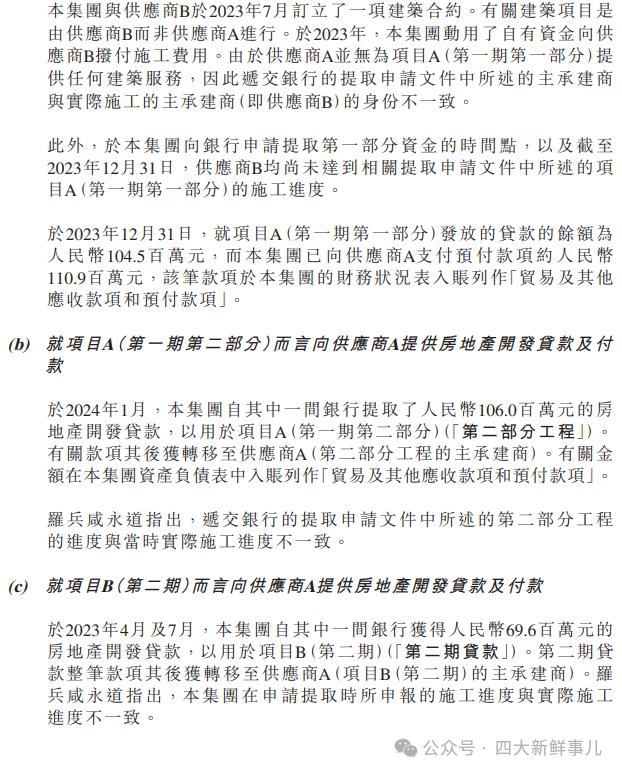

本集团与供应商B于2023年7月订立了一项建筑合约。有关建筑项目是由供应商B而非供应商A进行。于2023年,本集团动用了自有资金向供应商B拨付施工费用。由于供应商A并无为项目A(第一期第一部分)提供任何建筑服务,因此递交银行的提取申请档中所述的主承建商与实际施工的主承建商(即供应商B)的身份不一致。

此外,于本集团向银行申请提取第一部分资金的时间点,以及截至2023年12月31日,供应商B均尚未达到相关提取申请档中所述的项目A(第一期第一部分)的施工进度。

于2023年12月31日,就项目A(第一期第一部分)发放的贷款的余额为人民币104.5百万元,而本集团已向供应商A支付预付款项约人民币110.9百万元,该笔款项于本集团的财务状况表入账列作「贸易及其他应收款项和预付款项」。

(b)就项目A(第一期第二部分)而言向供应商A提供房地产开发贷款及付款

于2024年1月,本集团自其中一间银行提取了人民币106.0百万元的房地产开发贷款,以用于项目A(第一期第二部分)(「第二部分工程」)。有关款项其后获转移至供应商A(第二部分工程的主承建商)。有关金额在本集团资产负债表中入账列作「贸易及其他应收款项和预付款项」。

罗兵咸永道指出,递交银行的提取申请档中所述的第二部分工程的进度与当时实际施工进度不一致。

(c)就项目B(第二期)而言向供应商A提供房地产开发贷款及付款

于2023年4月及7月,本集团自其中一间银行获得人民币69.6百万元的房地产开发贷款,以用于项目B(第二期)(「第二期贷款」)。第二期贷款整笔款项其后获转移至供应商A(项目B(第二期)的主承建商)。罗兵咸永道指出,本集团在申请提取时所申报的施工进度与实际施工进度不一致。

截至2023年11月,本集团已从供应商A收回人民币27.1百万元,并向相关银行偿还了人民币23.2百万元。

截至2023年12月31日,第二期贷款的未偿还结余为人民币46.4百万元。本集团向供应商A支付的净额为人民币42.5百万元,超出了截至2023年12月31日与实际项目进度相应的施工费用。超额部分约为人民币39.9百万元,在本集团财务状况表中入账列作「贸易及其他应收款项和预付款项」。

截至2023年12月31日及2024年1月31日,由供应商A就上述项目A(第一期第一部分)、第二期工程以及项目B(第二期)而言保留的房地产开发贷款所提供的资金金额分别为人民币150.7百万元及人民币251.7百万元。

(d)就项目B(第一期)而言向供应商提供房地产开发贷款及付款

于2022年,本集团自其中一间银行获得人民币155.0百万元的房地产开发贷款,以用于项目B(第一期)(「第一期贷款」)。第一期贷款整笔款项其后获转移至供应商A(项目B(第一期)的主承建商)。

然而,于2022年在疫情的影响下,有关项目的实际施工进度与提取贷款当时申报的项目进度不一致。就此而言,本集团已获得法律意见,确认其所申报的施工进度与实际进度之间的差异并无违反第一期贷款的相关条款。

于2023年,项目进度已达到提取贷款当时原先申报的水平。据悉,截至2023年12月31日,第一期贷款的未偿还结余为人民币61.0百万元。本集团向供应商A支付的总额并无超逾与当时已完成的实际建筑工程相应应付的金额。

2.问题2:提取和实际动用受监管预售所得款项的情况以及银行结余

据悉,于2023年期间,本集团曾经动用受监管账户中的预售所得款项,以向供应商付款,而供应商在不久之后已将所付款项退还到本集团非受监管的银行账户。

诚如本公司提供的相关记录所显示,于2023年期间,本集团13间项目公司曾经动用受监管账户中的预售所得款项,向多间供应商支付了合计人民币977.19百万元,而该等供应商在不久之后已将合计人民币932.34百万元的款项退还到本集团非受监管的银行账户。

3.问题3:贷款抵押品

于2023年5月,本集团向一间银行借款人民币50.0百万元,期限为24个月。有关的贷款的抵押品包括本集团已于过往年度售出并已确认为收益的146套物业。本集团于2023年12月偿还了贷款,有关抵押品随即获解除。

于2023年7月,本集团向一间银行借款人民币45.0百万元,以为一个建筑项目提供资金。有关的贷款抵押品包括本集团已于过往年度售出并已确认为收益的93套物业。截至2023年底,有关贷款的未偿还结余为人民币30.0百万元。于2024年3月,本集团以自有物业取代上述抵押品。

4.问题4:预付供应商的若干款项

截至2023年12月31日,本集团向供应商C(「供应商C」)预付款项的未结算余额为人民币15.0百万元(有关预付款项乃于2022年支付),另外向另一名供应商(「供应商D」)预付款项的未结算余额为人民币20.0百万元。两笔预付款项均由本集团获得的银行贷款拨付。

经本集团确认,本集团除了于2023年3月向供应商C采购金额为人民币1.24百万元的钢材之外,于2023年以及直至2024年7月24日止期间概无向供应商C或供应商D进行其他交易。

5.问题5:对2023年财务报表中的持续经营假设之评估

截至2023年12月31日,本集团的银行存款结余为人民币440.0百万元,当中包括约人民币280.0百万元的现金及现金等价物。有关结余以及2023年的销售所得款项均显著低于2023年的初步预测数字。此外,2023年经营活动产生的现金流出净额显著高于2022年的现金流出净额,亦显著低于预测2023年经营活动产生的现金流入净额。

上述财务指标可能会对本集团持续经营的能力构成重大疑问。

罗兵咸永道一直就相关事项与本公司沟通。此外,罗兵咸永道已向本公司管理层及审核委员会汇报相关事项对本集团财务报表及审计工作构成的影响,并要求本公司提供更多有关相关事项的资料。于辞任函件日期,本集团尚未向罗兵咸永道提供一切必要资料。

诚如该等公告所披露,董事会已议决成立特别调查委员会,由全体独立非执行董事组成,以调查有关预付款项问题。此外,本公司已聘请一名独立第三方专业机构对预付款项问题进行独立调查。

于2024年6月26日,罗兵咸永道与本公司管理层、特别调查委员会及第三方专业机构举行会议,了解第三方专业机构的背景、建议范围及时间表以及调查程序。于会议上,第三方专业机构告知罗兵咸永道,指其尚未对预付款项问题开展调查。

于辞任函件日期,本公司管理层、特别调查委员会均未向罗兵咸永道提供任何有关预付款项问题调查进展、发现、调查报告或结果的资料。

于2024年7月19日,执行董事向罗兵咸永道发出函件,要求罗兵咸永道根据当时的审计进度,编制有关审计本集团截至2023年12月31日止年度之财务报表之工作(「审计工作」)的时间表。

由于罗兵咸永道为处理问题1、问题2及问题4所需进行的额外审计工作的范围及程序取决于特别调查委员会的调查结果,而罗兵咸永道未能取得与相关事项有关的足够资料,因此,罗兵咸永道未能厘定处理相关事项的审计工作的范围及程序。此外,罗兵咸永道难以合理估计完成审计工作所需时间,故难以制定审计工作的时间表。

由于罗兵咸永道未能对于完成审计工作所需时间作出估计,因此本公司未能与罗兵咸永道就完成审计工作的时间表达成共识,且董事会认为在切实可行的情况下尽快完成审计工作对本集团而言至关重要,因此,董事会建议罗兵咸永道考虑辞任本公司核数师,以便本公司委聘另外一名外聘核数师,以在切实可行的情况下尽快完成审计工作。罗兵咸永道其后同意辞任本公司核数师,自2024年8月9日起生效。

详细如下:

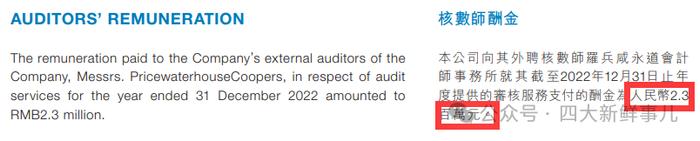

根据公司2022年年度报告披露,该公司2022年度支付罗兵咸永道230万元的审计费用。