继续聚焦市场成交量变化,重视一倍PB的券商板块及金融IT弹性-非银周观点

本周市场受汇率企稳、地缘政治扰动、美国经济衰退隐忧起伏、北向资金波动等影响,成交量有所低位上升,市场振幅有所加大,仍建议持续聚焦并购重组线。交易节奏层面而言,我们认为,中美利差压力有望减缓,或对证券行情等板块形成一定程度触发,具备并购重组预期对板块的潜在影响可能胜率高些,重点关注以首创证券、浙商证券、国联证券、中国银河等为代表个股;同时从赔率角度,建议关注金融IT板块,建议重点关注财富趋势、同花顺等;互金平台建议关注东方财富、指南针等。

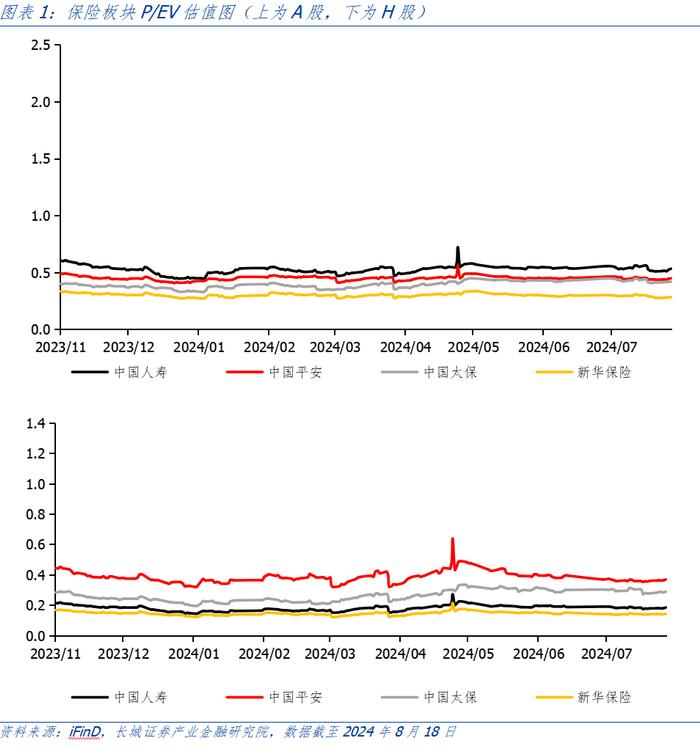

保险业持续降本,关注寿险改革及基本面改善情况,市场对于保险板块的担忧聚焦在长端利率。十年期国债收益率持续跌破2.40%,本周2.19%附近徘徊,地缘政治风险或加剧、美联储降息预期波动、房地产从政策预期松绑走向了聚焦销售变化等共振下,保险板块有所波动调整,后续走势需密切关注寿险改革、基本面修复及房地产销售情况。

风险提示:中美摩擦加剧风险;中美利差持续倒挂风险;地缘政治加剧风险;宏观经济下行风险;地产风险处理不及预期风险;股市系统性下跌风险;监管趋严风险。

1.主要观点

1.1下周观点

8月12日-8月16日,沪深300指数3345.63点(0.42%),保险指数(申万)920.59点(2.51%),券商指数4660.04点(0.61%),多元金融指数855.5点(-0.77%)。

国际方面,俄乌冲突存在升级可能性,巴以冲突继续,持续牵动市场神经。美国劳工部14日公布的数据显示,今年7月美国消费者价格指数(CPI)同比上涨2.9%,涨幅较6月收窄0.1个百分点。尽管这仍高于美国联邦储备委员会设定的2%长期通胀目标,但总体显示出通胀继续放缓的迹象。新华财经北京8月16日电,美国7月的新屋开工数量出现显著下降,这反映出在抵押贷款利率居高不下的背景下,住房需求显得尤为脆弱。数据显示,7月新屋开工年化率下跌6.8%,经季节调整的数值为123.8万套,低于市场普遍预期的133万套。与去年同期相比,开工率下降了16%。国内方面,央行发布7月金融数据,2024年前七个月社会融资规模增量累计为18.87万亿元,比上年同期少3.22万亿元。其中,对实体经济发放的人民币贷款增加12.38万亿元,同比少增3.27万亿元。7月末,广义货币(M2)余额303.31万亿元,同比增长6.3%。狭义货币(M1)余额63.23万亿元,同比下降6.6%。流通中货币(M0)余额11.88万亿元,同比增长12%,前七个月净投放现金5396亿元。今年以来社融和M2同比持续下行。这样的金融条件客观上满足了政策要求的金融“挤水分”,也折射出了市场风险偏好有所下降,金融条件收敛背后是主动降杠杆行为。统计局发布,7月份,全国规模以上工业增加值同比增长5.1%,比上月回落0.2个百分点;环比增长0.35%。7月份,全国服务业生产指数同比增长4.8%,比上月加快0.1个百分点。证监会发布2024年上半年证监会行政执法情况综述,强调始终坚持“长牙带刺”,一以贯之严监严管。上半年,证监会查办证券期货违法案件489件,作出处罚决定230余件、同比增长约22%,惩处责任主体509人(家)次、同比增长约40%,市场禁入46人、同比增长约12%,合计罚没款金额85亿余元、超过去年全年总和。金融监督管理总局就《金融机构合规管理办法(征求意见稿)》公开征求意见,要求金融机构在总部设置首席合规官,在省级(计划单列市)分支机构或者一级分支机构设置合规官。人民币汇率作为影响市场的重要变量,本周在美联储预期降息的背景下,回升到在7.17附近,有望提升市场风偏,未来需密切关注汇率走势。

本周市场受汇率企稳、地缘政治扰动、美国经济衰退隐忧起伏、北向资金波动等影响,市场成交量有所企稳,市场振幅有所扩大。我们在多次报告中旗帜鲜明地指出,A股市场未来走势,需看大国关系改善程度、国内经济复苏斜率情况,及进一步看需求侧政策出台及兑现力度,政策出台的预期度情况(凡是对资本市场产生重大影响的政策,应事先与金融管理部门协调),如严控IPO入口、长期资金加大A股配置力度、平准基金入市及资本市场基础制度改革等。从配置窗口看,美国十年期国债收益率波动下探到3.89%附近,美元指数波动回落到102.40附近,中美利差有所波动扩大。我们多次强调,以券商为代表的非银金融仍相对低估,亦是市场维持稳定及进一步突破的重要抓手,房地产新政有望提振市场信心,修复具备想象空间,要继续重视1倍PB的券商板块。交易节奏层面而言,我们认为,中美利差收窄,或对证券行情等板块形成一定程度触发,具备并购重组预期对板块的潜在影响可能胜率高些。建议重点关注以首创证券、浙商证券、国联证券、中国银河等为代表个股;同时从赔率角度,建议关注金融IT板块,建议重点关注财富趋势、同花顺等;互金平台建议关注东方财富、指南针等。

十年期国债收益率持续跌破2.40%,本周2.19%附近徘徊,地缘政治风险或加剧、美联储降息预期波动、房地产从政策预期松绑走向了聚焦销售变化等共振下,保险板块有所波动调整,后续走势需密切关注寿险改革、基本面修复及房地产销售情况。从披露数据来看,人身险业务保费收入在持续回暖。据统计,今年前个7月,五家上市保险公司旗下的人身险业务原始保费收入合计约1.23万亿元,较上年同比增幅扩大至2.64%。其中,平安人寿、中国人寿、人保寿险保费收入增幅靠前。市场对于保险板块的担忧聚焦在长端利率。

1.2重点投资组合

1.2.1保险板块

从交易层面看,当前保险板块估值仍处于历史较低水平,保险股具备一定的估值修复吸引力。

个股角度,重点推荐中国平安、中国太保,建议关注中国财险、新华保险、中国人寿。

1.2.2券商板块

1)创新+转型发展及受益行情的中小型证券公司:重点关注东方财富(2024H1业绩基本符合预期,自营表现亮眼,期待市场活跃度回升,股价基本触底,长期配置窗口已现),相关公司:浙商证券(看好和国都证券合并后的前景)、国金证券。

2)业绩优良稳健、营收结构多元化、均衡化且低估值的龙头证券公司:建议关注华泰证券(破净股,估值修复潜力大);财富线的相关公司:建议关注广发证券、东方证券等;建议关注低估值央国企头部券商,具备并购重组想象空间的,盈利景气度向好的中国银河、中金公司、首创证券、华创云信、国联证券(业绩阶段性承压,看好和民生证券整合前景)、太平洋等;其他为关联券商,未列出。

3)平台型公司,推荐关注同花顺(2024Q1费用加大致利润承压,关注AI进展),建议关注财富趋势(2023年营收同比35.21%,归母净利润同比102.35%)。

2.风险提示

中美摩擦加剧风险;中美利差持续倒挂风险;地缘政治加剧风险;宏观经济下行风险;地产风险处理不及预期风险;股市系统性下跌风险;监管趋严风险。

证券研究报告

继续聚焦市场成交量变化,重视一倍PB的券商板块及金融IT弹性-非银周观点

对外发布时间

2024年8月19日

报告发布机构

长城证券股份有限公司(已获得中国证监会批准的证券投资咨询业务资格)

本报告分析师

非银金融分析师:刘文强

手机:18221736476

电话:021-31829700

邮箱:liuwq@cgws.com

免责声明

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

特别声明

分析师声明

本报告署名分析师在此声明:本人具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,在执业过程中恪守独立诚信、勤勉尽职、谨慎客观、公平公正的原则,独立、客观地出具本报告。本报告反映了本人的研究观点,不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。