沪上阿姨招股书失效:2024年拓店速度或下降 野心勃勃开小号“茶瀑布”扩张、供应链能力可否跟上?

出品:新浪财经上市公司研究院

作者:大眼看茶饮/珊

步入2024年,“登陆资本市场”成为头部新式茶饮企业的关键词。继茶百道之后,2024年,蜜雪冰城、古茗、沪上阿姨相继向港交所递交招股书。但是在这四家新式茶饮中,仅有茶百道最终成功登陆港交所,蜜雪冰城、古茗、沪上阿姨的招股书则是纷纷失效。按照规定,拟发行人可在招股书“失效”后的3个月内补充最新财务资料以重启上市流程。

沪上阿姨于2024年2月14日向港交所递交招股书,据港交所官网信息,8月14日,沪上阿姨招股书正式失效,目前相关档案文件已无法阅取。我们都知道,沪上阿姨在年初递交招股书后采取了一系列措施提振业绩,但目前看来依旧难获得资本市场青睐。

2024拓店速度或较2023年前三季度大幅下滑、靠加盟“狂奔”带来营收增长逻辑或难持续

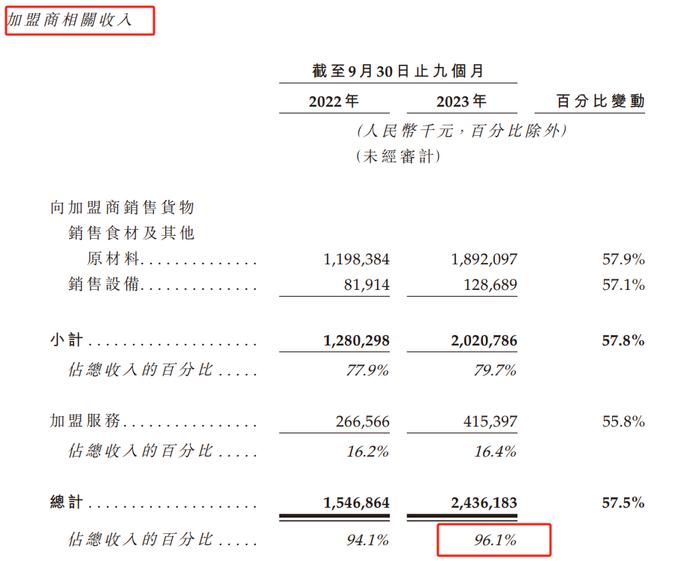

同以加盟模式为主的新式茶饮品牌一样,沪上阿姨的收入也并不主要来自于卖“奶茶”,而主要靠向加盟商销售货品及设备赚钱。公司绝大部分收入都源自加盟,主要包括(1)销售货物;(2)加盟服务。2023年前三季度,沪上阿姨96.1%的收入源自加盟商,其中向加盟商销售货物(包含销售食材及其他原材料、销售设备)实现收入20.21亿元,占比79.7%;加盟服务实现收入4.15亿元,占比16.4%,合计24.36亿元。

由于绝大部分营收源自加盟商,沪上阿姨的业绩表现也与其加盟门店扩张速度紧密相关。2013年,沪上阿姨在上海市中心的人民广场开出了第一家门店,以奶茶+五谷搭配走进市场,从源头上避开了与巨头的竞争。

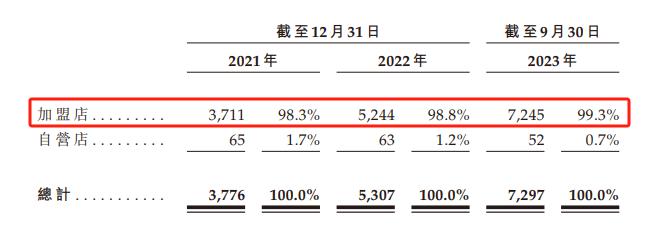

近年来,我们不难发现,沪上阿姨采取了一定的“放水”政策,如在2022年曾发布“百日千店”加盟政策公告,通过一系列优惠加盟政策吸引加盟商,单卫钧曾在接受“咖门”采访时曾提到,要在2022年开到7000家门店。虽然2022年尚未完成此目标,但2023年前三季度门店扩张提速,净增门店数量超2000家,更是远超2022全年净增门店数量(1533家)。

凭借线下门店的高速扩张,沪上阿姨收获了可观的业绩增速,2021年、2022年及2023年前三季度,公司营收分别为16.40亿元、21.99亿元及25.35亿元,2022年及2023年前三季度分别同比增长34.05%、54.14%。

但是,沪上阿姨能否维持住高增速,成为影响其业绩表现的核心要素。目前,沪上阿姨招股书已经失效,且公司尚未更新招股书,我们只能根据公开资料来估算公司2023年第三季度后至今的门店开拓情况。

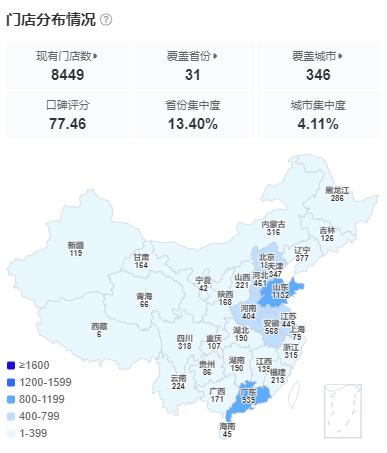

据窄门餐眼数据显示,截至2024年8月19日,沪上阿姨现有门店数量8449家,相比2023年9月底的7245家(招股书数据),在近一年的时间内约新增1204家。然而,2023年前三季度净新增门店数量为2001家。从这个估算的数据来看,2024年沪上阿姨门店开拓速度,相较2023年前三季度或有了显著的下降。

IPO后野心勃勃:品牌形象升级、开小号“茶瀑布”拟攻入蜜雪腹地 供应链能力能支撑大小号同步扩张吗?

为了在上市前稳住业绩增势,在年初2024年2月14日递交招股书后,沪上阿姨动作频频彰显野心勃勃,先是品牌升级,一改经典品牌形象;再就是成立了子品牌“茶瀑布”,试图靠低价攻入蜜雪冰城腹地。

2024年上半年,沪上阿姨升级的5.0版品牌形象呈现在大众面前,门店新LOGO则以橙色为底色,整体形象从阿姨变成了戴着钟形帽、波波头的时尚小姐姐,不过保留了长着美人痣、眨眼睛的特征,形象焕然一新,视觉效果更突出。

除此之外,2024年3月6日,茶饮品牌沪上阿姨正式对外发布“茶瀑布”品牌,以应对当下新式茶饮价格内卷、消费分级的趋势。茶瀑布前身是沪上阿姨在2023年推出的新品牌“轻享版”,定位为新式中国茶,主要服务追求质价比的Z世代和学生群体,产品标签为“健康”、“国潮”、“超值”。

根据茶瀑布小程序信息,该子品牌产品价格在2-12元之间,品类主要包含轻乳茶、轻果茶、牛奶茶、轻抹茶、冰淇淋等产品,产品定价均与下沉之王蜜雪冰城有得一拼。另外,菜单中也有复刻蜜雪冰城的爆款产品,如2元的新鲜冰淇淋和4元的冰鲜柠檬水。

另外,和主品牌沪上阿姨一样,茶瀑布主要也还是采取加盟形式,不算装修和房租,10万即可开店,进一步降低开店门槛。

在递交招股书后开小号的沪上阿姨究竟是出于何种考虑呢?我们认为主要有以下两个方面:首先,也是最重要的一点,保持业绩高速增长。对于业绩主要依靠加盟商的沪上阿姨,其业绩增长与加盟商队伍的扩大有着紧密联系,在主品牌门店扩张速度下降之时,子品牌或能增添新的动力。其次,子品牌定位高性价比,这也在不改变主品牌基调的前提下,靠子品牌攻入新茶饮价格战。

然而,对于主要靠向加盟商卖物料、机器的茶饮品牌而言,靠极强供应链能力降本增利尤为重要,对于高性价比新式饮品品牌而言更是如此。然而,沪上阿姨的供应链能力能同时保证主品牌和子品牌相应加盟商的赚钱效应、公司的盈利能力吗?

从供应链能力角度看,最强的或就是蜜雪冰城,公司很早就设立了中央工厂,目前拥有业内最大和最完整的供应链体系,覆盖采购、生产、物流、研发和品质控制等核心环节,建造了一条从采购到物流,从研发到生产的端到端的完整供应链。

相比较之下,沪上阿姨近年来虽也在供应链体系建设方面下了一定的功夫,但供应链能力仍远不及蜜雪冰城,而这或也是其盈利能力较低的原因之一。

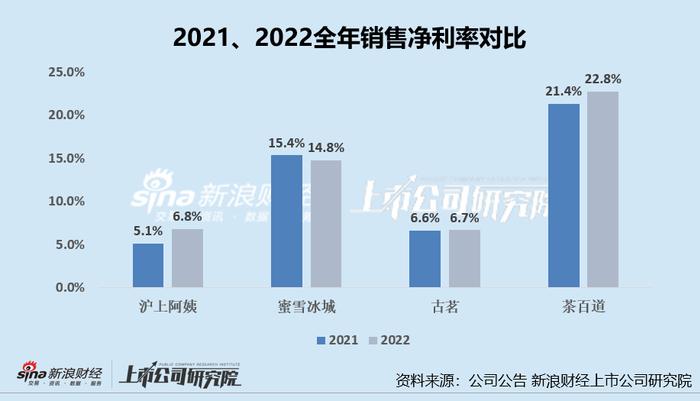

据公司招股书,沪上阿姨的盈利能力指标销售毛利率、销售净利率在行业内并不占优势,2021年、2022年,沪上阿姨的毛利率分别为21.8%、26.7%,2021、2022年毛利率水平均不及蜜雪冰城、古茗及茶百道。

从销售净利率指标来看,茶百道的赚钱效应更强,销售净利率水平位于递表四家新式茶饮企业之首,其次则为蜜雪冰城,沪上阿姨和古茗的销售毛利率相对较低不足10%。其中,沪上阿姨2021年、2022年销售净利率水平分别为5.1%、6.8%。

开小号“茶瀑布”攻入蜜雪冰城腹地后的沪上阿姨,盈利能力是否会下滑,毛利水平、净利水平是否仍会在冲刺IPO的几家新式茶饮品牌中垫底?仍有待进一步观察。