电转液:政策塑造新兴合成燃料市场

本文为彭博新能源财经发布的研究报告《Power-to-Liquids:PolicyOverview》的简单介绍,该报告仅供正式付费订阅用户查看和使用。

彭博新能源财经享有对本研究报告原文及摘要的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

3美元/千克

美国《降低通胀法案》提供的绿氢税收抵免

35%

到2050年合成航空煤油在欧盟航空燃料需求中的占比要求

5英镑/升

合成可持续航空燃料(e-SAF)在英国SAF规定下的买断价格

电转液(PtL)技术利用绿氢和捕集的二氧化碳生产直接替代型(drop-in)燃料。这种燃料也被称为合成燃料(e-fuel),对航运和航空等难以减排行业而言是富有前景的低碳选择。目前,全球有少数几家试点工厂生产合成燃料,而到2030年产能预计将扩大至近12亿加仑。由于合成燃料成本高于传统化石燃料,彭博新能源财经预计政策将在扩大电转液市场规模方面发挥关键作用。一些地区已经开始成为潜在的合成燃料枢纽。

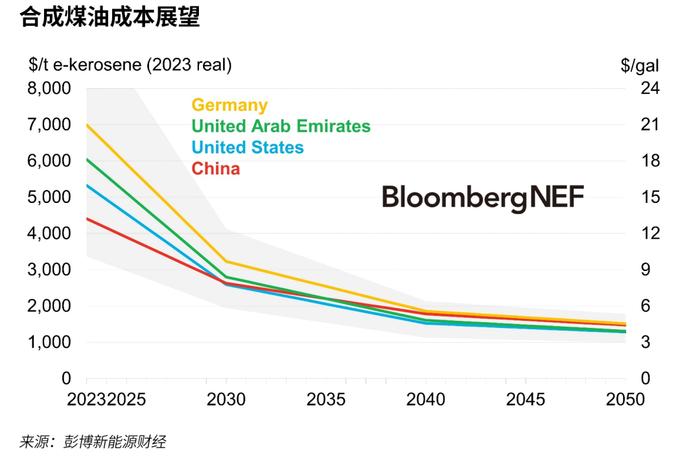

合成煤油是使用电转液(PtL)工艺生产的。这种工艺仍处于开发初期,其规模化商业有效性的证据尚未显现,但超过20个商业规模项目计划到2030年投运。项目投运和生产规模化将需要大量投资。

彭博新能源财经估计,使用绿氢和直接空气捕集(DAC)以PtL工艺生产合成煤油,目前价格比化石航空燃料高五到九倍;尽管预计2050年绿氢和DAC成本将大幅下降,但前者价格2050年仍比后者高两到四倍。

PtL转化效率的提高,或直接加氢的商业化,可能导致成本出现显著变化。然而,与其他可持续航空燃料(SAF)相比,合成煤油可能仍然相对昂贵。假设不同的路径成为无差异的供应来源,PtL可能会成为在决定SAF市场价格中至关重要的边际技术。

对DAC作为二氧化碳来源的依赖使合成煤油面临来自碳抵消的竞争。使用对全生命周期排放进行高质量DAC抵消的化石航空燃料,将是一种更廉价的净零选项,但技术进步可能会改变这一计算方法。从温室气体排放的角度来看,这两种选项都可能取得相似的结果,而成本之外的其他因素(如土地用途、对生物多样性的影响和炼油厂战略)可能成为决定最终选择的关键因素。

政策激励是弥合这种成本差距的一种方式,许多地区正在实施针对SAF——特别是合成煤油——的政策。欧盟正在推进一项燃料混合要求,其中设定了合成煤油混合目标,因此仅在欧盟一地,合成煤油市场到2030年和2050年的价值可能分别超过30亿美元和550亿美元。

完整报告全文共2235字

文章底部左下角“阅读原文”查看完整版报告

正式付费订阅用户直接登录