又一个超赚钱的理财手段雷了,存款也要当心……

1

这年头,赚钱不容易,亏钱倒很容易。

上头不是说咱们是“金融消费者”吗?

我建议啊,以后直接把大家金融资产的亏损计入CPI,以后就不叫亏多少,叫消费了多少,一举解决通缩问题。

赢!

从21年开始,暴雷的理财手段越来越多,能赚钱的理财路子却越来越少。

这两天,又一个赚钱的好路子被堵死了。

可转债。

对于中等风险偏好者而言,可转债应该是近些年第二好的理财标的了。

仅次于当初窗口期极短,但赚钱效应跟抢劫一样的港股打新。

转债等权指数从19年8月到22年8月翻了一倍,而且期间基本没什么回撤。

这还是傻乎乎的等权指数,你自己摊大饼策略稍微做得好一点,轻轻松松超越这个收益。

可转债等权指数

2017.12.29-2024.8.19

数据来源:集思录

而且,高收益只是可转债吸引力的一小部分。

可转债真正的魅力,是刚兑,是保底。

涨的时候,它是股票;跌的时候,它是债券,这也就是所谓的“下有保底,上不封顶”。

高收益中风险,相对于A股,这属于是制度性套利了。

但归根结底,可转债的股性要强于债性,它终究是A股的一部分。

现在,可转债被过于孱弱的A股,给拖垮了。

2

前面说了,可转债的根基,在于保底。

要么转股(可转债变股票),要么兑付(还钱)。

历史上,可转债的兑付率是100%,没有一只违约。

这也是可转债的信用根基。

但现在,这个100%不违约的金刚不坏体,要被破了。

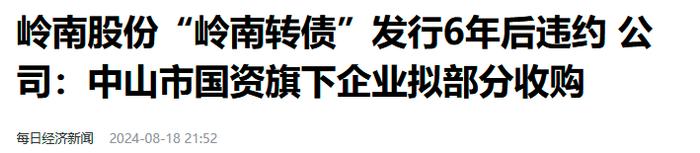

一个叫岭南转债的家伙出问题了。

你让它还钱,它账上确实没钱,整个公司市值都抵不上债务总规模。

8月15日,岭南股份没还上岭南转债6.5亿的到期本息,构成事实违约。

那你说转股呢?

也不行。

且不说可转债转股是需要满足多个条件的,光是你岭南股份未来还存不存在,都得两说。

岭南股份连续多个交易日股价没有超过1元,在严格的退市新规下,完全有可能被退市。

退市的股份,一文不值。

比较搞笑的是,今天岭南股份一字板涨停,把股价硬生生维持在了1.02元。

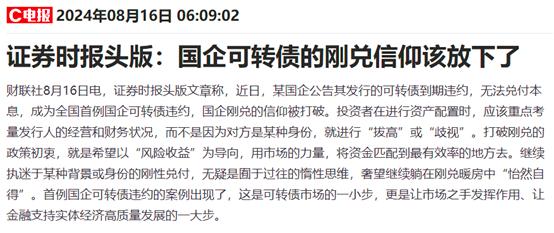

另外啊,咱们的官媒居然说岭南转债违约,是“让市场之手发挥作用”,是“可转债市场的一小步,金融支持实体经济高质量发展的一大步”。

原来,“欠债不还”是“金融支持实体的一大步”。

按这个逻辑,老赖就得是金融领域先进工作者了。我说怎么现在欠钱不还的老赖这么多呢。

那现在的情况,就是岭南转债很可能会出现违约,彻底暴雷。

怎么办呢?

答案是,保小不保大。

岭南股份背后的实控人,也就是广东省中山市国资委宣布,出资收购持有金额10万元以下的散户手上的转债。

也就是说,持有金额10万元以下的,刚兑上岸。持有金额10万元以上的大户,自求多福。

看着是不是很熟悉?

当初河南那边解决存款暴雷问题,也是这个套路。

出最少的钱,拉拢最多的人,尽可能降低社会影响。

顺便科普一下,按照我们国家的法律,你放银行的存款并不是保证刚兑的。

如果银行破产了,那只有单账户50万元的金额,是法律保护必须刚兑的。

所以,对于极低风险偏好且存款较多的朋友,要么,你就用家人的名义多开几个户,每个户下头不超过50万。

要么,你就存四大行。毕竟如果四大行都倒了,那到时候那些人民币大概率也不值钱。

200万存款,到时未必换得到一颗土豆。

梧桐一叶,天下知秋。

在经济下行,股市跳水的当下,有第一只转债暴雷,就可能有第二只、第三只。

所以,这几天可转债整体大幅下杀。

而资本市场,风险与收益总是伴生关系。

现在可转债大幅下跌,是我们抄底的好时机吗?

3

先说结论,不建议大家现在去抄底转债。

第一,从19年开始的转债牛,本质上是吃到了小微盘股上涨的贝塔。

毕竟大白马不缺钱,会发债的大多都是小微盘股。

这是中证转债指数与国证2000的走势图,中证转债指数几乎就是一个缩小波动的国证2000。

粉线:国证2000蓝线:中证转债

2019.8.19-2024.8.19

数据来源:雪球

这是转债等权指数,从18年12月29日,到最高点22年8月15日,可转债等权指数从1000点涨到了2183点。

翻倍不止。

可转债等权指数

2017.12.29-2024.8.19

数据来源:集思录

而同期,市值加权计算中证转债指数只涨了51%。

说人话,就是小市值转债(对应的就是小市值正股)的走势远优于大市值转债(正股为大盘股)。

而从4月19日的“国九条”开始,市场始终都是大盘强于小盘的走势,再考虑到未来潜在的国家队救市、降息降准等因素,大盘强于小盘的走势很可能会继续持续。

没了小微盘股的贝塔,转债行情大概率不会太好。

第二,即便你看好转债,也不妨让子弹再飞一会。

可转债绝大部分的仓位集中在机构手上,而小额刚兑这种好事,显然轮不到机构。

比如这次的岭南转债暴雷,大部分小散都能安心退出,而机构基本全死。

因此,在短期内,机构很可能得不计代价地抛售转债。

在这种短期交易因子强于基本面因子的特殊时期,咱普通人最好还是做右侧,而不是做左侧。

大家也可以在我们的小程序里,看到我们的研究院对于市场的最新分析:

最后,要提醒一句,可转债是绝对绝对不能用基金投资的。

转债跟个股不一样,它的市值盘子要小得多。

而基金的资金量太大,中小规模的转债,基金的体量很容易出现买不进、卖不掉的情况。

于是,只能买盘子比较大的少量转债。

这样的结果,就是不论是转债最经典的双低策略,还是比较进阶的摊大饼蹭概念策略,可转债基金都做不了。

股票,普通人大概率做不过基金经理。

而可转债,基金经理大概率做不过普通人。

如果这个做转债的普通人是经过系统学习,且每天能盯盘盯消息、并通过条件单自动交易的,那这里的“大概率”,无限接近于100%。