【兴证固收黄伟平/左大勇团队】回调可能提供了更好的买点——周度利率策略

稳增长预期回升、汇率贬值都有影响,但资金利率上行可能才是8月中下旬以来市场震荡阴跌的主因。8月中下旬以来市场震荡阴跌的原因有三:1)降息后资金利率反而出现持续上行;2)8月中旬以来人民币持续贬值;3)市场稳增长预期的回升。综合来看,我们认为汇率贬值可能只是利率市场的扰动项,供给端发力下经济有阶段性回升但整体偏弱局面可能仍未改变,资金利率的上行可能是导致本轮债市回调的主因。

宏观层面来看,目前央行仍不具备主动收紧资金的基础。近期资金利率边际收紧的主要原因可能在于资金的供需状况出现了变化。1)2022年3月-8月初,财政、央行发力投放资金,资金供给偏强下资金利率极度宽松;2)8月降息以来,乐观预期下市场对资金需求增加,但供给减少,带动资金利率上行。

实体融资需求的疲软可能决定了近期资金利率的收紧不可持续。1)一方面,资金供需变化可能无法构成资金利率持续回升的基础。在近期资金利率的回升下,金融市场的资金供需矛盾可能会随着市场预期的不断修正逐渐消除,大概率难以构成资金利率持续回升的基础。2)另一方面,目前仍未看到实体融资需求明显回升的迹象,这可能决定了近期资金利率上行难以持续。从高频数据来看,近期二线及以下城市房地产景气程度仍在持续恶化,基建投资向实物工作量的转化速度可能仍然偏慢。目前从经济的各个分项的角度来看,我们仍然难以看到实体融资需求明显回升的迹象。

货币宽松仍有空间,4季度存在央行进一步降准降息的可能性。1)宽货币是宽信用的前提,若宽信用效果不佳,宽货币的力度或将进一步加大;2)降低实体融资和金融机构负债成本仍为后续央行发力的重点方向,资金利率出现持续收紧的概率不大。3)财政投放可能有利于平抑资金利率波动。

实体融资需求偏弱格局仍未改变,流动性宽松+基本面偏弱支撑债市逻辑延续,回调可能提供了更好的买点。8月金融和经济数据显示经济基本面有边际改善,但其主因可能仍在于政策支撑加码,企业和居民部门自发性宽信用循环的开启可能仍有难度,实体融资需求和经济基本面偏弱的格局可能仍未出现趋势性改变。在宽信用推进仍然受阻的背景下,后续资金面或将持续宽松,央行的货币政策可能会更为积极,资金利率低于政策利率的现状仍将维持。目前来看“基本面偏弱+流动性宽松”支撑债市做多的逻辑仍未改变,债市仍可保持乐观心态,回调可能提供了更好的买点。从“资产-资金”利差角度来看,目前3-10Y国债有较高的利差保护,仍然具备一定的价值。

风险提示:央行货币政策超预期、房地产政策超预期、财政支出力度超预期

1

兴证固收团队近期市场主要观点回顾

2022年8月15日《长端利率会向下突破前低吗?》——保持乐观,向期利差要收益。短期内,资金面对债市无明显利空,基本面对债市的利好则可能更加显性化。市场资金宽松,银行体系负债充裕,资金利率低于政策利率的现状可能会维持一段时间。从绝对收益率看,各期限各评级收益率均已在低位。但相比资金利率,债券各期限估值似乎并不贵。

2022年8月21日《还有哪些估值洼地?》——债市大概率仍处于利好环境中(未来1个季度更为确定)。相较于资金利率而言,利率债估值并不贵,且利率债性价比好于信用债。1)在当前的资金面水平上,国债3年以上均有价值,国开则是3年和7年最具性价比。2)部分非活跃利率品种(如超长债、农发债、口行债、铁道债)可能有补涨行情。信用债高等级拉久期或短久期下沉策略仍然可行。

2022年8月29日《如何看待降息后市场的波动及后续走势?》——市场近期波动,微观交易结构的影响可能大于宏观变量。从性价比的角度看,相较于资金利率而言,利率债估值并不贵,且利率债性价比好于信用债。当前信用利差、等级利差吸引力下降,而向期限利差要收益是阻力较小的方向。

2022年9月5日《顺势而为——债券市场9月展望》——资产荒延续,顺势而为,扫估值洼地。对于交易性机构,由于3、5年期限二级市场流动性

可能弱于10年,建议交易盘可以积极把握10年期限的交易性机会。对于配置机构而言,经济弱复苏环境下,超长债(15年以上)风险不大且票息收益较高,而3、5年期限是曲线上的凸点,骑乘策略的收益也可能较为可观。市场已进入扫估值洼地阶段,部分非活跃利率品种(如超长债、农发债、口行债、铁道债)可能有补涨行情。利率债的性价比整体高于信用债。信用债高等级拉久期策略优于低等级短久期下沉。

2022年9月12日《汇率贬值可能只是利率市场的扰动项》——汇率贬值可能只会对利率市场带来情绪上的扰动,并不是影响长端利率的核心要素。基本面偏弱+流动性宽松支撑债市做多,向期限利差要收益仍是阻力较小的方向。目前基本面仍面临着较大的回落压力,宽信用的推进可能仍有一定难度,下半年央行的货币政策可能会更为积极,资金利率低于政策利率的现状仍将维持。当前信用利差、等级利差吸引力下降,而向期限利差要收益是阻力较小的方向。

2

为何8月中下旬以来市场震荡阴跌?资金利率上行是主因

稳增长预期回升、汇率贬值都有影响,但资金利率上行可能才是8月中下旬以来市场震荡阴跌的主因。8月央行超预期降息后收益率快速下行,但此后市场长期呈现震荡阴跌的态势。10Y国债收益率也由8月18日的低点2.58%上行至9月16日的2.67%,上行幅度达9bp。我们认为,8月中下旬以来市场震荡阴跌的原因有三:

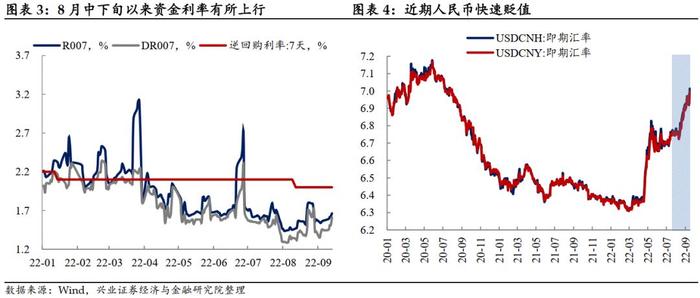

第一,降息后资金利率反而出现持续上行。8月15日央行MLF操作降息缩量,释放出较为明确的宽松信号。但此后资金利率反而出现持续上行,DR007由8月16日的阶段性低点1.32%上行至9月16日的1.61%,上行幅度达29bp。资金利率的持续上行可能也是8月中下旬以来成长板块大幅下跌的重要原因。

第二,8月中旬以来人民币持续贬值。近期人民币快速贬值,离岸人民币兑美元汇率已向上“破7”,自8月10日以来人民币相对美元贬值幅度高达4.09%。人民币贬值压力的快速增加也在一定程度上对债券市场造成了一定扰动。

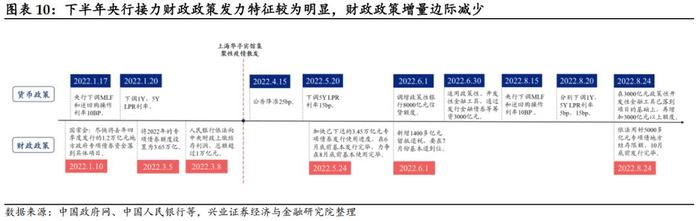

第三,市场稳增长预期的回升。近期释放出5000多亿元专项债地方结存限额,政策性开发性金融工具的额度也有所加码,叠加8月金融、经济数据阶段性转好,市场的稳增长预期有所回升。

综合来看,我们认为汇率贬值可能只是利率市场的扰动项,供给端发力下经济有阶段性回升但整体偏弱局面可能仍未改变,资金利率的上行可能是导致本轮债市回调的主因。

3

为何央行降息资金利率反而上行?关键在于资金供需的变化

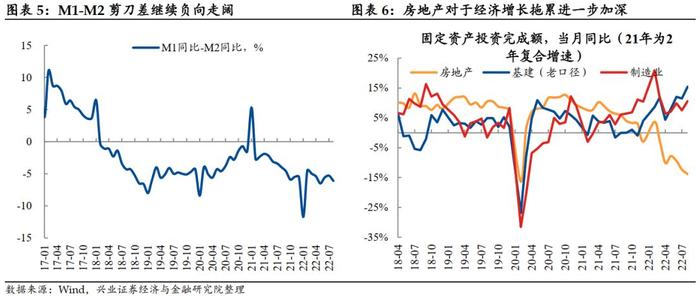

宏观层面来看,目前央行仍不具备主动收紧资金的基础。诚然8月金融和经济数据和7月相比有边际改善,但资金使用效率仍然偏低(M1-M2剪刀差继续负向走阔)、房地产对于经济增长拖累进一步加深等问题的存在可能说明8月金融和经济表现的好转更多还只是停留在供给端发力对于信贷额度和经济增长的支撑,企业和居民预期下行、实体融资需求偏弱的状态仍未得到根本性的扭转。换言之,目前经济修复的基础并不牢固,企业和居民部门自发性宽信用的循环尚未启动,宏观层面并不具备资金收紧的基础。

近期资金利率边际收紧的主要原因可能在于资金的供需状况出现了变化。

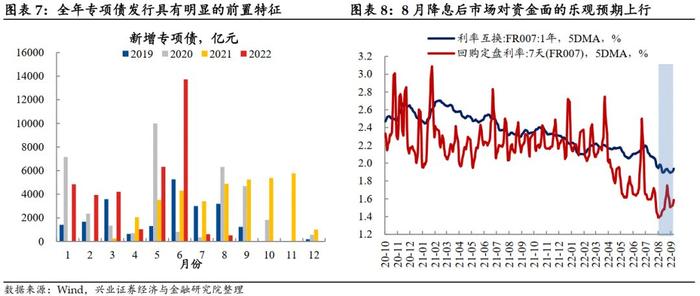

2022年3月-8月初:财政、央行发力投放资金,资金供给偏强下资金利率极度宽松。2022年呈现出非常明显的财政前置特征,截至7月末全年用于项目建设的3.45万亿专项债券额度已经基本发行完毕,超过2万亿元的留抵退税款也已退还完成。此外,央行货币政策也保持宽松。财政、央行共同发力下,资金供给偏强格局明显。但当时市场对于疫后经济复苏、资金收紧的预期偏强(至少尚未对资金持续宽松达成一致),市场杠杆回升滞后于资金投放,资金利率持续宽松。

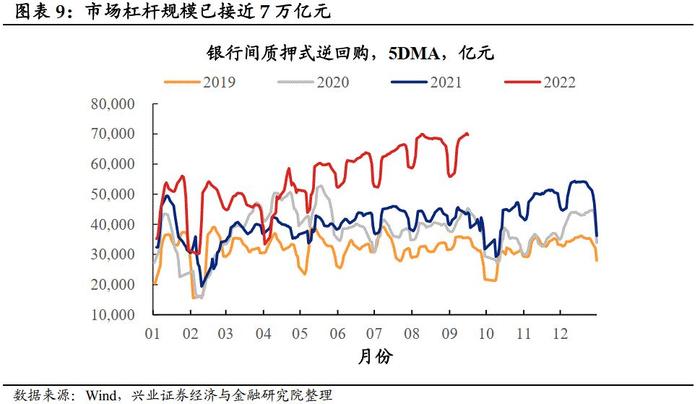

8月降息以来:乐观预期下市场对资金需求增加,但供给减少,带动资金利率上行。8月央行降息释放出了较为明确的货币宽松信号,市场对于资金面的乐观预期明显回升,带动市场杠杆水平快速上行,金融体系对于资金的需求明显增加。但8月以来财政政策增量不大,央行虽然货币宽松基调明确但通过MLF和OMO缩量回笼资金。市场资金呈现出供给减少但需求增加的状态,资金利率有所上行。

实体融资需求的疲软可能决定了近期资金利率的收紧不可持续。

一方面,资金供需变化可能无法构成资金利率持续回升的基础。在近期资金利率的回升下,金融市场的资金供需矛盾可能会随着市场预期的不 断修正逐渐消除,大概率难以构成资金利率持续回升的基础。

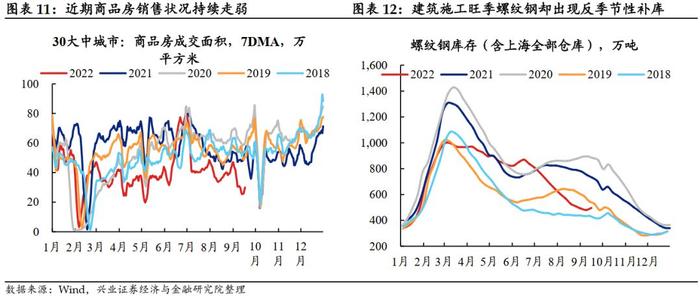

另一方面,目前仍未看到实体融资需求明显回升的迹象,这可能决定了近期资金利率上行难以持续。从高频数据来看,近期二线及以下城市房地产景气程度仍在持续恶化。在9月的传统建筑施工旺季,建筑施工终端需求却呈现出“旺季不旺”的特点,导致建筑施工供需两端呈现出“冰火两重天”的态势。这可能表明目前房地产施工仍然疲软,基建投资向实物工作量的转化速度可能仍然偏慢。站在当前时点,从经济的各个分项的角度来看,我们仍然难以看到实体融资需求明显回升的迹象。实体融资需求和经济基本面的疲软可能决定了近期资金利率的上行难以持续。

货币宽松仍有空间,4季度存在央行进一步降准降息的可能性。

宽货币是宽信用的前提,若宽信用效果不佳,宽货币的力度可能会进一步加大。目前实体融资需求和经济基本面偏弱的状况仍在持续,宽信用的进程仍然困难重重。应注意的是,宽货币是宽信用的前提,在宽信用推进进程受阻的情况下,货币宽松可能会进一步加码,4季度存在央行进一步降准降息的可能性。

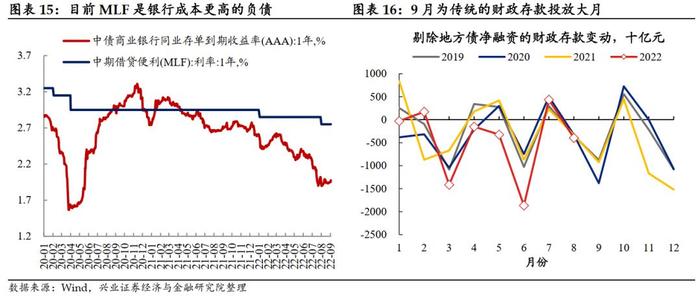

降低实体融资和金融机构负债成本仍为后续央行发力的重点方向,资金利率出现持续收紧的概率不大。从央行8月以来的操作来看,降低实体融资成本(下调LPR等)和降低金融机构负债成本(下调MLF和OMO利率、MLF缩量、调降存款基准利率等)是央行发力的重点方向。事实上,降低金融机构负债成本的最终目的也是为了降低实体融资成本,以加快宽信用进程的推进。在“降成本”导向下,后续资金利率出现持续收紧的概率不大,后续存在央行通过降准的方式置换到期MLF的可能性(目前MLF是银行成本更高的负债)。

财政投放可能有利于平抑资金利率波动。此外,9月为财政存款投放大月,财政的加速投放可能也有利于在一定程度上对冲税期及月末的资金波动,这对于稳定市场对于资金利率的预期也有一定帮助。

4

流动性宽松+基本面偏弱支撑债市逻辑延续,回调可能提供了更好的买点

实体融资需求偏弱格局仍未改变,流动性宽松+基本面偏弱支撑债市逻辑延续,回调可能提供了更好的买点。8月金融和经济数据显示经济基本面有边际改善,但其主因可能仍在于政策支撑加码,企业和居民部门自发性宽信用循环的开启可能仍有难度,实体融资需求和经济基本面偏弱的格局可能仍未出现趋势性改变。在宽信用推进仍然受阻的背景下,后续资金面或将持续宽松,央行的货币政策可能会更为积极,资金利率低于政策利率的现状仍将维持。目前来看“基本面偏弱+流动性宽松”支撑债市做多的逻辑仍未改变,债市仍可保持乐观心态,回调可能提供了更好的买点。从“资产-资金”利差角度来看,目前3-10Y国债有较高的利差保护,仍然具备一定的价值。

风险提示:央行货币政策超预期、房地产政策超预期、财政支出力度超预期