【招商食品|最新】边际利空有限,超额收益凸显

白酒行业非疫情地区稳步增长,疫情地区(成都、广深)虽然中秋断档,但节后陆续有所好转,疫情压制了短期行业表现,但预期充分回落后边际利空有限。大众品板块受成本压力影响,关注低基数+经营杠杆下业绩弹性。投资建议:年内聚焦核心,守望边际改善。白酒板块首推汾酒(Q3确定性弹性兼备),高端+洋河、古井(稳定估值切换),二线品种估值足够低且边际好转(今世缘、迎驾、舍得)。大众品板块重点推荐中炬(对冲经济悲观预期)、洽洽(中报双杀后绝对收益布局点)、安琪(Q3低基数,报表持续边际改善)、天味(业绩改善确定性品种)、华润青岛(成本回落,业绩稳健)。

渠道调研周周鲜:高端基本维持稳定,飞天价格略有回落。茅台散瓶飞天批价2720元,环周下降80元,整箱飞天批价3060元,环周下降100元,库存约1周。五粮液批价970-975元,库存约1个月。国窖批价维持920。

白酒中秋反馈:白酒恢复态势蔓延,情绪低点配置价值凸显。行业整体前低后高,非疫情地区增长稳定。8月上旬受疫情影响各地反馈较弱。疫情地区(成都、广深)虽然中秋断档,但节后陆续有所好转。中秋整体特征:高端动销顺畅,次高端向名酒集中,名酒增速优于行业整体,区域龙头基础任务完成。部分Q2承压去库存的二线品牌逐步好转,如今世缘、迎驾。分品牌看,行业复苏向二线传导。茅五泸洋汾古进度顺利,全年业绩基本锁定。5-7月压力下一线名酒表现明显更优。8-9月今世缘、迎驾逐步回升,二线次高端+区域酒龙头回补恢复。

核心公司跟踪:洋河基础目标达成,立高股权激励落地

洋河江苏大商交流:基础目标完成,整体库存良性。公司全年基础目标基本完成,南京市场完成率较低,已取消考核。预计明年省外市场占比仍将继续扩张,今年省外多个市场达到5亿以上,将进入快速增长时期。

洋河山东大商交流:山东任务完成,但库存较高。山东全年任务基本完成,目前库存较高,预计到年末消化到2个月左右。海之蓝动销情况较好,渠道终端利润和费用投入高于竞品,梦之蓝在当地市场仍然处于摸索阶段。

舍得东北大商交流:回款同比增加20%,动销相比较好。舍得东北大商回款同比+20%,相比其他品牌东北地区舍得库存动销情况较好,团购同比有所下滑,舍得今年销量单独增速40%+,沱牌基数较低,同比60-70%。

立高食品公司交流:股权激励正式落地,未来致力于成为综合型烘焙供应商。公司股权激励方案正式落地,有利于公司与核心员工利益绑定。持续推进渠道下沉、渠道融合,优化人效,渠道整合预计年底完成。

投资建议:年内聚焦核心,守望边际改善。白酒板块:首推汾酒(Q3确定性弹性兼备),稳定估值切换选高端+洋河、古井。二线品种估值足够低且边际好转(今世缘、迎驾、舍得)。大众品板块:重点推荐中炬(对冲经济悲观预期)、洽洽(中报双杀后绝对收益布局点)、安琪(低基数,报表持续边际改善)、天味(业绩改善确定性品种)、华润青岛(成本回落,业绩稳健)

风险提示:疫情影响需求回落、成本上涨、竞争加剧等。

一、渠道调研周周鲜:高端基本维持稳定,飞天价格略有回落

茅台:茅台散瓶飞天批价2720元,环周下降80元。整箱飞天批价3060元,环周下降100元。库存约1周。

五粮液:批价970-975元,环周持平,库存约1个月内。

泸州老窖:国窖批价920,环周持平。

二、白酒板块中秋反馈:白酒恢复态势蔓延,情绪低点配置价值凸显

中秋情况:前低后高,中秋非疫情地区增长稳定。8月上旬受疫情影响,各地区的反馈相对较弱,进入到中秋,山东,河南名酒增速已经恢复到往年同期水平。江苏,安徽地区则延续了稳定增长趋势。疫情地区中秋场景停摆,成都、广深下滑,节后情况有所好转,存在一定回补。

中秋特征:高端动销顺畅,次高端向名酒集中。1、高端白酒动销顺畅,五粮液批价有所抬升,2、次高端向名酒集中,名酒增速优于行业整体。3、区域龙头任务基础任务已经完成,后续主要消化渠道库存。4、部分二季度承压去库存的二线名酒品牌逐步好转,如今世缘、迎驾。

品牌动作:品牌阶段性分化,行业复苏向二线传导。茅五泸洋汾古进度顺利,目前任务进度基本都在80%+,结合库存数据来看,全年业绩已经基本锁定。5-7月压力下一线名酒表现明显更优,但白酒往往一荣俱荣,行业分化是暂时的,8-9月今世缘、迎驾表现已经逐步回升,二线次高端+二线区域酒龙头的回补恢复只会滞后不会缺席。

三、核心公司跟踪:洋河基础目标达成,立高股权激励落地

洋河江苏大商交流:基础目标完成,整体库存良性。洋河整体全年基础目标已经基本完成,省内今年预计完成155亿。南京市场目前完成率较低,已经取消考核任务。公司整体库存水平大概不到20%,较为良性。南京市场1-8月海之蓝和梦6+同比增长20%左右,天之蓝下降明显。预计明年省外市场占比仍将继续扩张,今年省外多个市场达到5亿以上,将进入快速增长时期。

洋河山东大商交流:山东任务完成,但库存较高。山东地区全年任务已经基本完成,目前库存较高,预计到年末消化到2个月左右。目前海之蓝动销情况较好,增速目标也较高,渠道终端利润和费用投入高于竞品,梦之蓝在当地市场仍然处于摸索阶段。

舍得东北大商交流:回款同比增加20%,动销相比较好。今年舍得东北大商回款同比增长20%,相比其他品牌东北地区舍得库存动销情况较好,团购同比有所下滑,舍得今年销量单独增速40%多点,沱牌基数比较低,去年销量3000多万,今年销量5000万目标,大概60-70%。挑战目标增长点主要来自渠道扩展,联盟体从去年2000家出头增长至2400家,未来一年预计增长20%。东北地区窖藏8年经销商提价30元左右,未来还有提价计划,减少对品味和智慧舍得的冲击。

立高食品公司交流:股权激励正式落地,未来致力于成为综合型烘焙供应商。公司2022年第三次临时股东大会决议审议通过了《关于<2022年限制性股票激励计划(草案)>及摘要的议案》,本次限制性股票激励面向中层及核心骨干合计不超过215人,2022-2026年营收考核同比增长8%、29.7%、23.9%、25.9%、15.0%,本次股权激励方案正式落地,有利于公司与核心员工利益绑定,更好推动公司长远发展。值得注意的是,本次股权激励人员对研发部门加大倾斜。经营战略方面,公司长期战略是未来要成为有供应链和渠道能力的综合性烘焙供应商。渠道方面,加大渠道下沉、推进渠道融合。公司在湖南、东北、西北区域试点渠道融合,预计在年底完成渠道整合,优化渠道人效,增强公司在餐饮与烘焙渠道的团队实力与效率。目前公司加大渠道下沉力度,对应会扩大销售队伍。今年重点在餐饮渠道去加大研发、适配产品推广,预计未来餐饮渠道也会成为推动公司增长的重要一极。

四、投资策略:年内聚焦核心,守望边际改善

投资建议:年内聚焦核心,守望边际改善。

白酒板块:首推汾酒(业绩压制点已过,Q3确定性弹性兼备),稳定估值切换选高端+洋河、古井。二线品种我们认为也不必悲观,虽然短期基本面相对偏弱,但估值足够低且边际好转,一线企稳后仍有望贡献弹性(今世缘、迎驾、舍得)。

大众品板块:重点推荐中炬(对冲经济悲观预期)、洽洽(中报双杀后绝对收益布局点)、安琪(Q3低基数,报表持续边际改善)、天味(业绩改善确定性品种)、华润青岛(成本回落,业绩稳健)。

风险提示:疫情反复影响需求回落、成本上涨、竞争加剧等

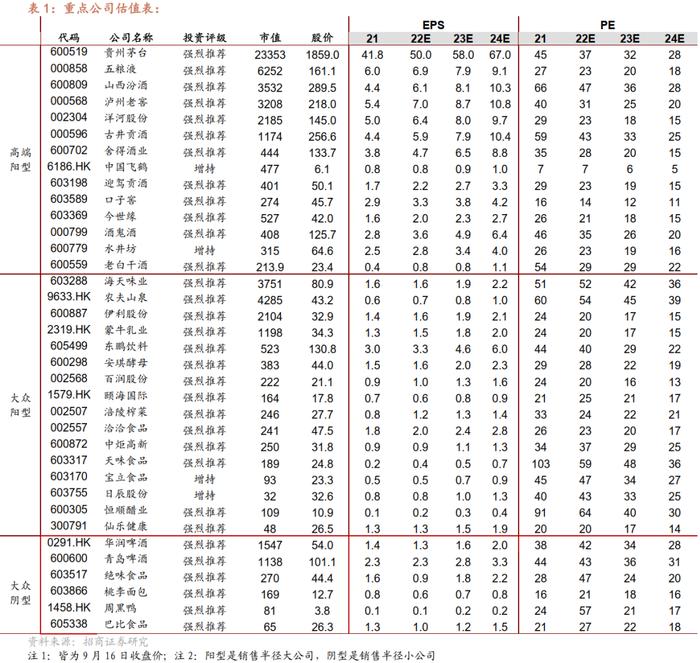

五、行业重点公司估值表

田地:复旦大学本科,复旦大学硕士,20 年加入招商证券。

欧阳廷昊:中山大学本科,香港科技大学硕士,3 年买方投研工作经验,21 年加入招商证券。

陈书慧:美国加州大学圣地亚哥分校本科,美国哥伦比亚大学硕士,20 年加入招商证券。

任龙:美国伊利诺伊理工斯图尔特商学院硕士,20 年加入招商证券,5 年消费品公司工作经验。

刘成:上海交通大学本科,上海交通大学硕士,21 年加入招商证券。

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

强烈推荐:预期公司股价涨幅超越基准指数20%以上

增持:预期公司股价涨幅超越基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

推荐:行业基本面向好,预期行业指数超越基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面转弱,预期行业指数弱于基准指数

附录:

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。