YY | 钢铁企业我们关注什么?——以钢企透视使用为例

摘要

钢铁作为中游行业,其景气度主要由需求端带动,在地产行业的冲击下,2022年开始钢铁行业也进入了下行期。

经营方面,钢铁行业属于典型的资源加工行业,主要的盈利模式是赚取“适度的加工费”,因此,在较为同质化的竞争中,较高的成本控制力则为钢企最主要的优势。那钢企原材料自给率如何?是否具有区位优势?钢材产品结构丰富度如何?

财务端,在行业下行期钢企的经营获现能力和债务压力又会出现怎样的分化?

现在YY评级已经从评级报告、募集说明书、年报等渠道把这些数据扒下来了,可在【主体详情——钢企透视】以及【产业E查——钢铁】查询。

正文

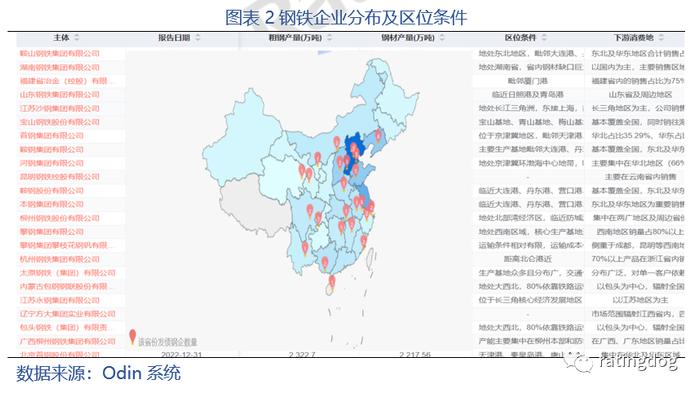

受产能置换、粗钢限产等政策因素影响,粗钢产量在2021年首次出现下滑,2022年政策端继续保持严禁新增产能,2022年我国粗钢产量10.18亿吨(同比下降2.1%),较21年减少近2000万吨。2023年粗钢产量调控政策定调为平控,即在2022年10.18亿吨基础上不增不减。回顾近年来,产能治理与联合重组一直是钢铁行业的主导发展方向,南宝武、北鞍钢的局面已经形成,钢铁企业兼并重组进程将进一步加快,优质资源将逐渐向头部企业集中,因此规模越大的企业受益的可能性越大。点击企业的粗钢产能、产量等排序,即可一览规模地位。

钢铁行业属于典型的资源加工行业,作为中游行业,主要的盈利模式是赚取“适度的加工费”,因此,在较为同质化的竞争中,较高的成本控制力则为钢企最主要的优势。我国以长流程炼钢为主,原料成本(铁矿石、焦炭等)约占生产成本的70%,因此需关注原材料自给率;我国铁矿石严重依赖外购,少数铁矿石自有企业如鞍钢、太钢等具有一定优势,但因为品味问题也多依靠进口铁矿石;另外焦炭自给率较高,自有焦化厂的钢企也有一定成本优势。

而决定盈利空间的另一端是价格,从行业角度来讲,供需影响价格,但目前由地产需求端疲弱导致的行业景气度下行是必然,因此一些适用于地产、建筑类的普钢产品,价格承压较为严重,而对于一些有高附加值的特殊钢类产品,盈利空间仍存,因此需关注钢企产品适用的下游行业(或产品结构的丰富度,以及是否有高附加值类产品)。

因国内铁矿石品位普遍较低、开采成本相对高,因此钢企生产钢铁所需铁矿石仍以进口为主,进口则意味着靠近港口的企业在运输成本上更占优势。且由于我国钢铁供给和需求地的不匹配,因此需关注钢企的区位条件,一方面决定着钢企的运输成本;另一方面运输半径的存在决定着钢企所在区位辐射腹地的需求坚挺度。水路运输成本最低,铁路其次,公路运费最高。具体来看,大部分企业临近港口或拥有配套港,但有小部分企业所处内陆,面临一定成本运输压力。

钢企的非钢业务因地制宜,贸易、金融和建筑是钢企的主要非钢业务,因为钢铁行业属于重资产行业,所以在非钢业务上大多数钢企选择了轻资产业务,适度对冲主要的重资产形态。需关注非钢业务占比、是否过于多元化,以及盈利情况。

财务层面,我们重点关注企业的盈利获现能力、债务压力。钢铁行业的重资产属性以及低盈利导致的资本回报周期长的特点,决定了行业的规模发展需要长期的信贷支持。自供给侧改革以来,钢铁行业负债率逐步下降,2022年开始行业负债率小幅回升,截至2023年7月末根据wind统计黑色金属冶炼及压延加工业负债率为63.95%,相比2021年末的低点增加了3.7个百分点。除了债务率外,有息债务的增减变动也是需要观察的,因为从资本开支的角度来看,行业处于压降产能的阶段,大额的资本开支是没有必要的,因此对于那些有息债务不降反增的企业,钱到底用于何处?是有待观察的。

以上核心经营、财务指标除了在主体详情板块,我们也可以在【产业E查——钢铁】板块可查,并且可方便地实现横向比较。

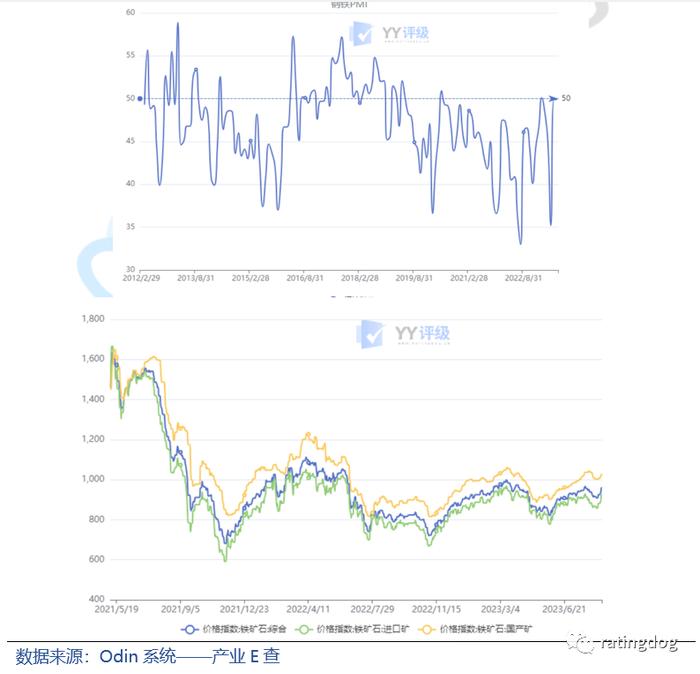

钢铁行业景气度相关的价格、供需以及库存等指标也在【产业E查——钢铁】板块可见。

在产业E查对于分行业主体舆情、市场研报、成交情况、行业利差、行业净融资、到期压力等也进行了集成式展示,通过odin系统,每天花10分钟就能快速获取钢铁行业全方位的信息。

查看钢企或其他产业板块,欢迎登录odin系统:

https://www.ratingdog.cn/