主题|8月经济数据解读

主

题

8月经济数据解读

(2024第22期)

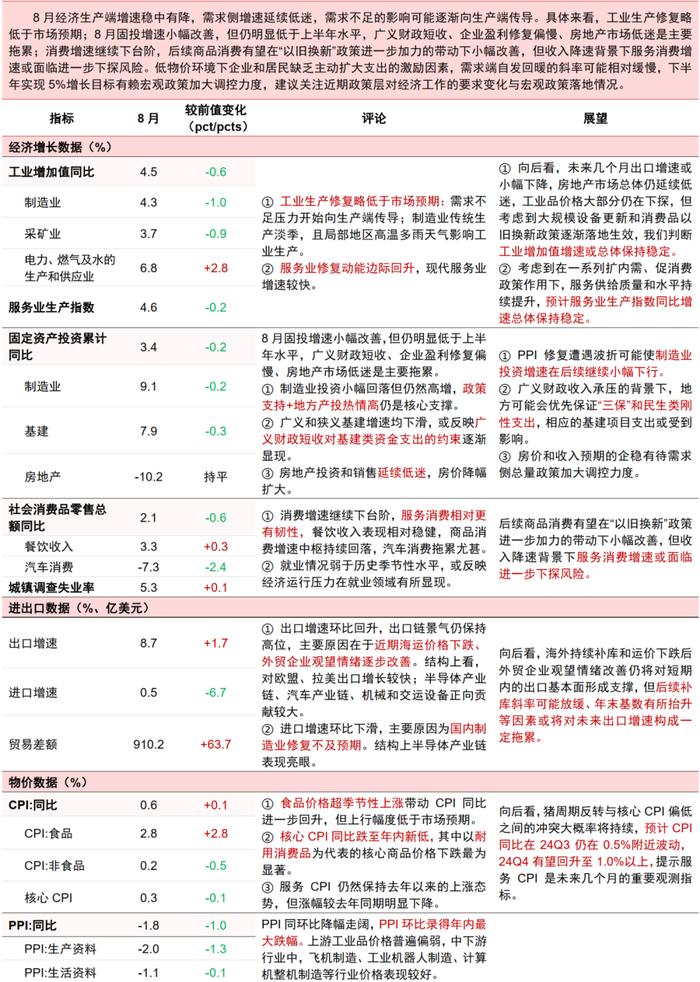

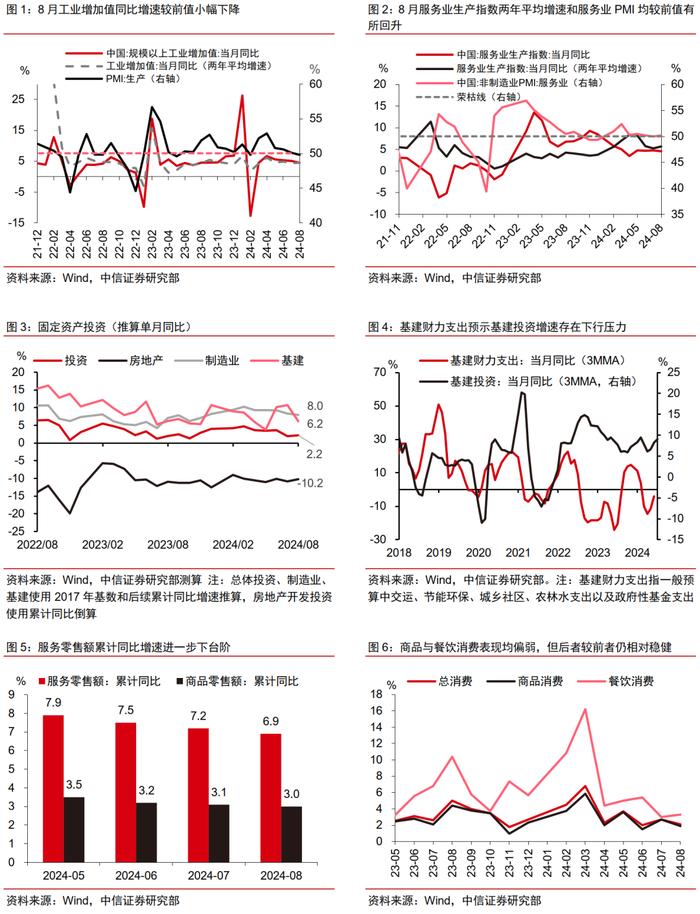

8月经济生产端增速稳中有降,需求侧增速延续低迷,需求不足的影响可能逐渐向生产端传导。生产侧,工业生产修复略低于市场预期,服务业边际回暖。需求侧,8月固投增速小幅改善,但仍明显低于上半年水平,广义财政短收、企业盈利修复偏慢、房地产市场低迷是主要拖累。消费增速继续下台阶,后续商品消费有望在“以旧换新”政策进一步加力的带动下小幅改善,但收入降速背景下服务消费增速或面临进一步下探风险。

低物价环境下企业和居民缺乏主动扩大支出的激励因素,需求端自发回暖的斜率可能相对缓慢,下半年实现5%增长目标有赖宏观政策加大调控力度,建议关注近期政策层对经济工作的要求变化与宏观政策落地情况。

中观层面,当前财政政策与货币政策处于双重加力支持阶段,在美联储降息预期进一步升温背景下,下阶段数量与利率型货币政策仍有发力空间,银行板块配置逻辑不改。消费方面,近期政策提振内需的指向明确,后续可重点关注是否出台着重于居民需求端提升、鼓励居民消费的措施,以及提振收入信心与预期的政策,并继续观察地产价格波动影响的减弱。目前房地产市场并无自发见底迹象,我们认为若需求侧积极出台政策,就有望扭转市场持续下行的局面。

8月经济数据概况

8月经济数据一览

相关图表

投资策略

债市:预计短期内将呈现震荡走势

8月经济数据显示,经济复苏斜率同上月基本保持一致。长期视角下,利率下行的趋势较为明确,短期来看,若存量房贷利率降低,存款利率配合调降,将进一步打开利率下行的空间,但也要注意利率快速下行期央行的态度和操作,当前利率水平下预计债市短期内将呈现震荡走势。

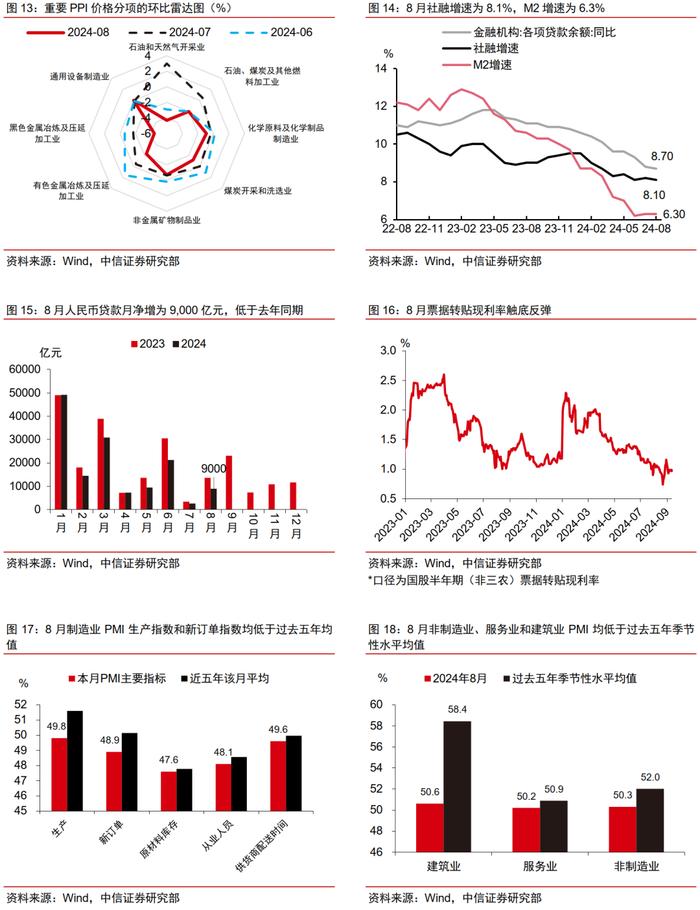

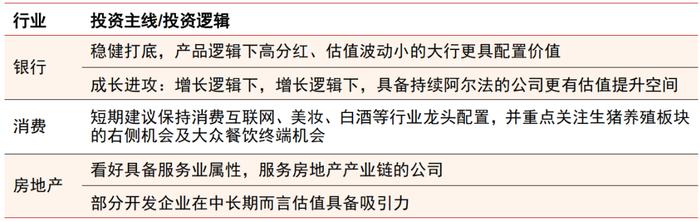

银行:货币政策或仍有发力空间,板块配置逻辑不改

展望而言,当前财政政策与货币政策处于双重加力支持阶段,在美联储降息预期进一步升温背景下,下阶段我国数量与利率型货币政策仍有发力空间。板块投资而言,近期银行股出现回调,一方面由于投资者对分红风格存在分歧,另一方面按揭等利率政策预期带来一定扰动。我们认为,一方面当前板块基本面底部位置明确,2025-2026年有望低位恢复;另一方面业绩并非此轮行情的核心驱动,而是低风险金融产品对于高确定性收益的配置逻辑、以及银行资产质量风险底线逐步明确的逻辑演绎,我们预计年内上述因素或不会发生变化,适度调整即带来配置机会。

个股方面,推荐两条主线:1)稳健打底,产品逻辑下高分红、估值波动小的大行更具配置价值;2)成长进攻:增长逻辑下,具备持续阿尔法的公司更有估值提升空间。

消费:社零继续疲弱,等待政策与信心

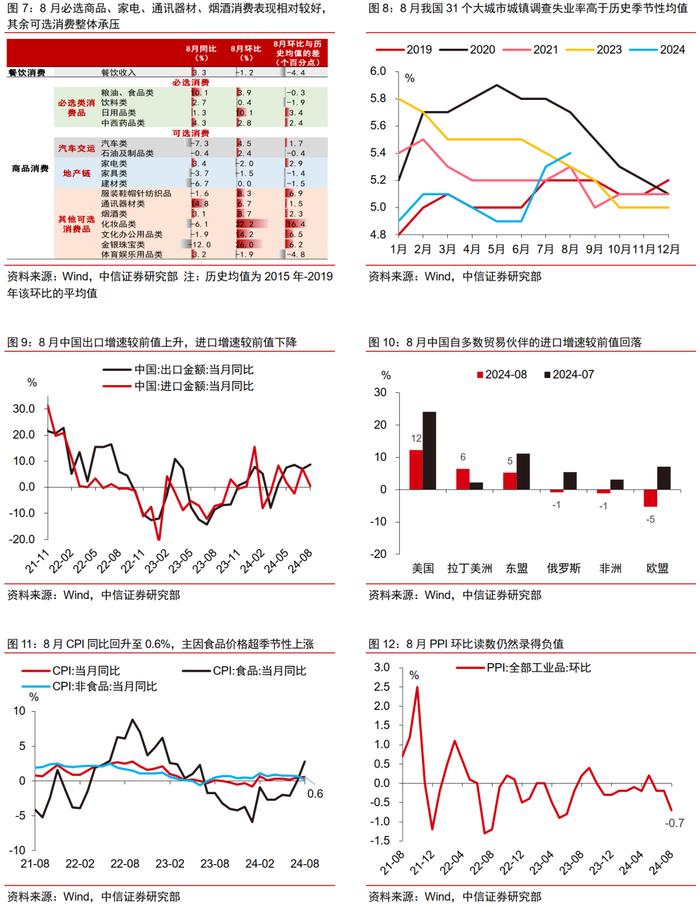

8月社零继续疲弱,汽车为主要拖累项,但其余可选品表现亦不佳,整体继续呈现必需强于可选的结构。服务消费近月来价格、需求均边际减弱,一方面系供给侧回补效应,另一方面反映居民在收入信心与预期不明朗的情况下,服务消费能力的承压,并且在一二线城市居民当中尤为明显。近期政策提振内需的指向明确,后续可重点关注是否出台着重于居民需求端提升、鼓励居民消费的措施,以及提振收入信心与预期的政策,并继续观察地产价格波动影响的减弱。往后看,我们认为经济修复、CPI回升的程度仍然最为关键。

短期建议保持消费互联网、美妆、白酒等行业龙头配置并继续重点关注:(1)生猪养殖板块的右侧机会;(2)CPI回升下的大众餐饮终端机会。同时,可积极增配估值回落低位、分红等股东回报增强、Q4低基数下企稳回升可见度高的个股组合。中长期建议继续基于理性消费、快乐生活、技术迭代等结构性趋势方向,以及出海和下沉的增量机会进行重点配置。

房地产:若政策发力,则有望扭转市场下行

市场并无自发见底迹象,需求侧政策出台必要性很大,政策空间也比较充足。尽管一些城市的房屋租金回报率有所改善,但目前大多数城市的租金回报率仍然显著低于长期贷款利率。目前很多核心城市的房价成交接近2016年前后的集中成交区间段,但存在浮盈的二手房业主仍然很多。以当前房地产市场的交易量价而言,我们并不认为市场有自发见底的迹象。不过,当前需求侧出台政策的空间仍然很大。按揭贷款利率(存量和增量)还有明显的下降空间,公积金贷款的限额有显著的上调空间,个人所得税按揭贷款利息抵扣有明显增加空间,存量房收储,限购放开和购房落户也有加码空间。我们认为,若需求侧积极出台政策,就有望扭转市场持续下行的局面。

我们看好具备服务业属性,服务房地产产业链的公司。我们也认为一些开发企业在中长期而言估值具备吸引力。

表2:相关行业投资主线及重点公司

风险因素

▪ 内外需恢复不及预期;国内政策不及预期;海外经济衰退及风险事件超预期;海外货币政策超预期;地缘政治风险恶化等。

▪ 宏观经济增速大幅下行;银行资产质量超预期恶化;监管与行业政策超预期变化;区域经济景气不及预期;各公司战略推进不及预期;企业融资需求恶化;存款搬家现象强化。

▪ 经济增速下行超预期,对应消费需求下降超预期;各行业政策超预期变动风险;通胀超预期,提价能力不足影响盈利能力的风险;已颁布促消费政策执行效果不及预期等。

▪ 房地产政策后续出台节奏及效果不及预期的风险;房价持续下行,推动居民预期不断变差,从而进一步提升二手房挂牌量的风险。