华泰 | 联合解读:中秋出行与消费热度

(来源:华泰证券研究所)

宏观 中秋出行消费-高频次+高性价比

今年中秋假期(9月15-17日)共3天,落在周日-周二,假期长度与2019年的(9.13-9.15)一致,但由于2023年中秋、国庆连在一起形成超长“黄金周”、无法直接相比。今年居民出行活跃度较高,省内/跨省出游较为主流,但酒店及机票价格均回落至淡季水平,消费呈现“价跌量升”。我们基于中秋假期前2天出行及其他各方数据进行分析。

一、居民出行较为活跃,中短程自驾游、高铁出行占比较高

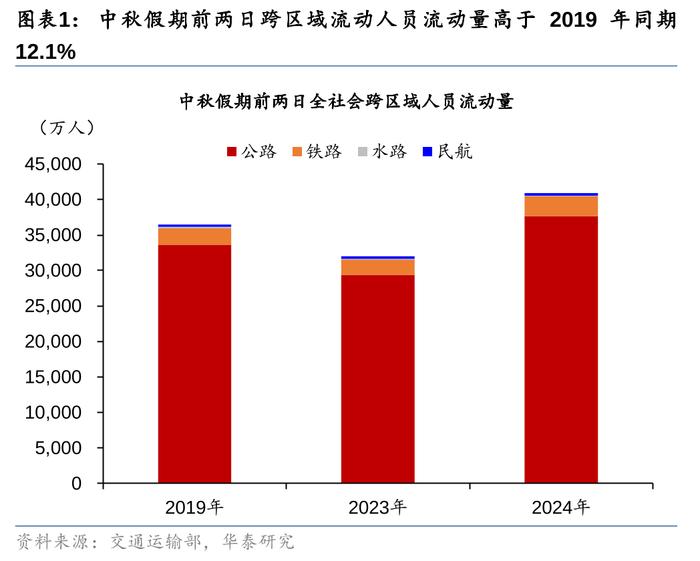

中秋假期前2日居民出行活动频次较2019年同期增长12%,但略低于端午假期出游,中短程自驾游、高铁出行占比较高。根据交通运输部数据,今年中秋假期前2日,全社会跨区域人员流动量较2019年(同为3天假期)增长12.1%。出行方式中,假期前2日铁路、公路、民航发送旅客数量分别较2019年同比增长20.7%、12%、3.6%,跨区客流量,尤其是铁路出行明显上升。

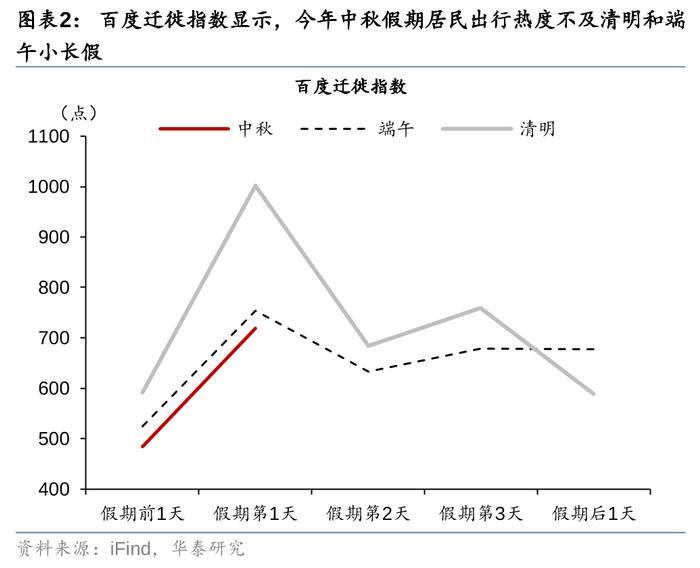

假期前两日居民跨区域流动人员流动量低于今年端午假期前两日0.3%,首日出行人数亦低于清明假期首日约17.6%。百度迁徙指数亦显示中秋假期首日居民跨区域流动趋势低于端午/清明小长假首日4.6%/28.3%。

假期前两日自驾车出行量较2019年增长22.1%、延续结构性上行,租车自驾游或“高铁+落地租车自驾游”是省内跨城以及邻省跨城游客的主流选择。携程数据显示,中秋假期周边游订单占比近半,同省酒店订单比例预计将达到50%以上。

二、旅游消费高性价比进一步凸显

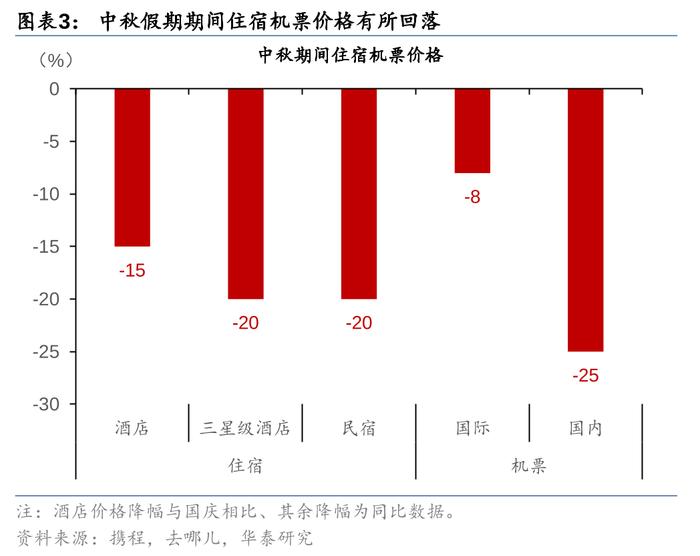

相较于较为活跃的中短距离旅游出行,今年中秋假期仍然呈现五一假期和暑期出行的“量增价跌”趋势,酒店和机票价格等有所回落、性价比突出。酒店价格方面,根据去哪儿数据,中秋酒店价格较国庆便宜15%左右。其中,三星级酒店价格均低于国庆/去年同期两成左右。机票价格方面,去哪儿网和携程旗下FlightAI平台数据均显示,中秋假期境内机票相比去年中秋及国庆前3日价格下降约25%,与6月份基本持平。

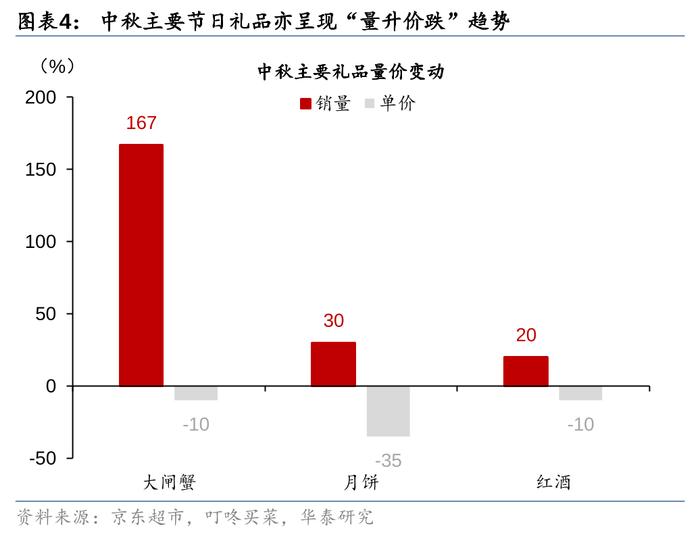

此外,或受国内需求偏弱和库存偏高等因素影响,中秋假期白酒、月饼、茶叶、大闸蟹和红酒为主要代表的中秋礼品价格均有不同程度回落、但销量同比回升。根据财联社,预计今年中秋假期白酒动销下降2-3成、月饼、茶叶、大闸蟹、红酒为代表的中秋四件套市场价格同比下降均超10%。其中,月饼降价幅度最大、较去年同期下降35%左右。销量则呈现明显增长——叮咚买菜和京东超市等平台数据显示,中秋节前后月饼销量整体高于去年同期至少3成、大闸蟹品类销量同比增长167%;京东超市红酒的销量亦同比上升20%。

三、“爆款”旅游热度延续,跨境游持续恢复

今年中秋假期低线城市旅游相对火爆、县域等下沉市场旅游目的地热度仍在延续,体验类消费同比增长较快。受国风游戏《黑神话·悟空》带动,国风和传统文化体验成为国内旅游热点。中秋假期旅行热度最高的城市除北京、上海、苏州、深圳、重庆、南京、成都、青岛、长沙、杭州等传统热门目的地之外,拥有众多古建筑景点的山西文旅热度明显上行,大同、晋城、朔州、临汾等地中秋节前一周游客量同比增长逾15%。

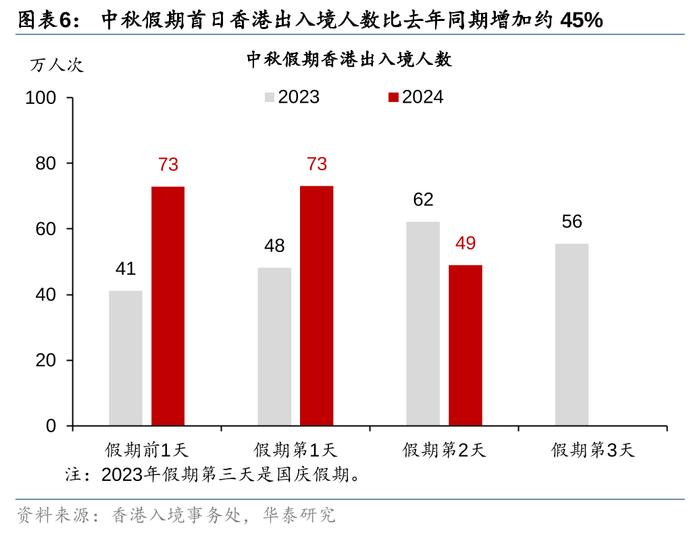

出入境游方面,国家移民管理局预计今年中秋假期全国口岸日均出入境旅客将达到180万人次,同比增长21.9%,其中香港“北上潮”延续、中秋首日约10%香港人口入境大陆。根据航旅纵横数据,今年中秋假期出入境航线机票平均价格比端午假期上涨约10%。飞猪平台中秋假期出境游的需求明显高于端午节假期,境外目的地的玩乐服务预订量比端午节假期增长约30%。据香港特区政府入境事务处统计,9月14日-9月16日,约有136.8万人次从香港出入境,日均同比增长约5.9%。中秋假期首日,有超过105万人次经各口岸从香港出入境,比去年同期增加约45%,其中约7成是香港居民,几乎达到香港人口的10%。随着中国本土消费品和服务的相对性价比快速提升,入境人数恢复速度持续加快,我们估算入境游复苏对下半年社零同比增长的贡献约0.5个百分点、对下半年GDP的拉动或在0.2个百分点。。

风险提示:内需回升幅度不及预期,逆周期政策发力不及预期。

研报《中秋出行消费:高频次+高性价比》2024年9月17日

易峘分析师S0570520100005|AMH263

吴宛忆联系人S0570122090215

王洺硕联系人S0570123070085|BUP051

固定收益:中秋出行热度收敛,螺纹钢去库加速

中秋节出行热度有所收敛。中秋假期前两日,全社会跨区域人员流动量40881万人,比2023年同期(中秋假期前两日,下同)增长27.7%,比2019年同期增长14.4%,较端午节(较2019同期增长16.6%,后同)、劳动节(23.7%)与清明节(18.9%)的出行热度相比有所下滑。

出境游维持高增长态势,热度较端午有所上行。飞猪数据显示,今年中秋假期出境游预订量在端午基础上继续增长,境外门票、境外当地玩乐、国际邮轮预订量环比端午假期均保持两位数增速。其中,境外当地玩乐预订量为2019年的129%,热度较清明期间(出境游客较2019年同比100%)有所上行。同程旅行数据显示,中秋假期平台国际机票预订热度同比增长超过160%,国际酒店预订热度同比增长近140%。

2024年中秋节旅游市场延续“以价换量”趋势。在经历了一年增长之后,今年的旅游市场逐渐回归理性,整体呈现出“量涨价跌”“以价换量”的局面。据去哪儿网的数据显示,在中秋节酒店预订的前100个目的地中,有三成的价格与淡季持平。而携程平台数据则显示,中秋假期的国内机票单程含税均价约为770元,较去年中秋和十一前3日下降了约25%。飞猪数据显示,出境游人均消费较端午假期低约10%,较2019年同期高出约20%,出境游机票、酒店等商品价格因素影响较大。此外,中秋假期恰逢“十一”火车票开售,从去哪儿平台的火车票预约情况来看,截至9月16日,国内机票平均支付价格同比下降近二成。

上周出行热度维持在较高水平。①城内出行方面,截至9月15日当周,9个重点城市地铁客运量环比+5.4%(前值为-1.9%),较2019年同期+14.7%(前值为+7%),进入中秋假期,出行热度有所回升,处于高位水平;截止9月15日,拥堵延时指数同比+5.0%(前值为+0.7%)。②城际出行方面,截至9月15日当周,国内航班(不含港澳台)/国际航班执行航班数量同比-15.5%/+59.5%(前值为+1.8%/+58.5%),执飞率73.0%/85.3%(=执行航班数/计划航班数,前值为84.4%/85.1%,去年同期为85.7%/83.5%),国际航班执行情况同比上行、国内航班同比有所下行,但仍处于历史同期较高水平。

风险提示:1)政策推进不及预期:政策落实节奏存在不确定性,若后续政策推进不及预期,经济修复速度可能偏缓。2)海外经济和货币政策的不确定性:海外经济数据偏离市场预期,衰退风险正在加大,外需回落或会对经济造成进一步拖累。

研报《中秋出行热度收敛,螺纹钢去库加速》2024年9月18日

张继强分析师 S0570518110002|AMB145

吴靖分析师 S0570523070006

吴宇航分析师 S0570521090004

李梓豪联系人S0570124060040

交运/社服:极端天气影响,等待国庆观察窗口

据交通运输部数据,24年中秋假期首日及次日全社会跨区域人员流动量日均2.04亿,相比19年同期增长12.1%,相比24年端午假期首日及次日日均12.5%的涨幅稍低,或主要由于极端天气影响。其中小客车/铁路/民航首日及次日日均相比19年同期分别增长22.1%/20.7%/3.6%。物流方面,补库需求推动货运量价齐增。旅游餐饮方面,旅游热度平稳延续,出境游延续高增,团圆家宴提振聚餐热度。整体来看,我国探亲、旅游等因私出行仍具有韧性,国庆或将为更具代表性的观察窗口。

航空机场:台风天气影响较为明显,还需观察是否推迟至国庆假期

中秋假期三天,本身对于民航出行推动作用较小,叠加台风“贝碧嘉”影响较为明显,首日及次日民航旅客运输量分别为184和142万人次,相比19年同期分别+16.9%/-9.7%,日均为163万人次,相比19年同期仅增加3.6%,相比24年端午假期前两日下降9.7%。航班量方面,中秋假期首日及次日我国客运航班量日均相比19年同期下降8.4%(飞常准),运输量与航班量变动幅度存在差距,或由于极端天气下,航司更倾向于保留宽体机航班。我们认为民航因私出行或将推迟至国庆假期,需之后观察预售及实际落地数据。

公路铁路:受台风天气影响,自驾景气度回落,但高铁彰显韧性

中秋假期首日及次日,高速公路及普通国省道小客车人员出行量为日均1.55亿人次,比19年同期+22%。自驾出行景气度低于端午假期,主因华东地区受到台风“贝碧嘉”影响。小客车人员出行量在24年春节/清明/五一/端午/中秋假期首两日分别恢复至19年同期日均的155/135/139/128/122%。中秋假期首日/次日,铁路日均客运量达到1709/1071万人次,比19年同期+29/+10%,景气度好于端午假期。尽管部分列车受台风影响,但高铁需求仍彰显韧性,或与探亲错峰出行有关。铁路客运量在24年春节/清明/五一/端午/中秋假期首两日分别恢复至19年同期日均的144/121/123/119/121%。

物流运输:“节前”补库存,货运需求释放

中秋临近,补库需求推动货运量价齐增。9月9日至15日,高速公路累计货车通行量环比增长6.13%至5804.8万辆;铁路货运量环比增长2.1%至7755.6万吨;邮政快递累计揽收量35.3亿件,基本持平;累计投递量35.47亿件,环比+3%。中秋临近,节前消费叠加国庆备货,消费市场旺盛。同时“金九银十”到来,下游以化工、钢铁为主的非电行业逐步开工,补库需求释放。价格方面,公路货运整车运价环比上涨,9月9日至15日,工业品及装备/大宗生产资料/生活消费品环比+11.6/+6.8/-2%至0.34/0.2/0.43元/吨公里。(数据来源:交通运输部、G7易流)。

旅游餐饮:国内探亲、团圆场景为主旋律,出境游延续高增

据飞猪《2024中秋假期出游快报》(9.17,下同),24年中秋假期(9.15-9.17)平台预订总量创年内三天小长假最高纪录,境内游人均预订量相比端午假期增长5%,出境游人均预订量与端午持平,旅游热度平稳延续。因节日“团圆”意义、日期临近国庆,短途度假、探亲等场景表现更优。假期内飞猪亲子周边游和青年返乡游累计订单占比近50%。出境游景气度不减,假期境外当地玩乐预订量恢复至19年的129%,环比端午+20%。团圆家宴提振聚餐热度,9.15-9.16海底捞全国门店接待人次超320万,9.15-9.16平均翻台达5.75次(久谦),新加坡海底捞推出“中秋团圆捞”活动,同迎订单高峰。

风险提示:居民消费疲软,假期出行不及预期,极端天气因素影响,市场竞争加剧,油汇波动。

研报《极端天气影响,等待国庆观察窗口》2024年9月17日

沈晓峰分析师 S0570516110001|BCG366

樊俊豪分析师 S0570524050001|BDO986

林霞颖分析师 S0570518090003|BIX840

黄凡洋分析师 S0570519090001|BQK283

曾珺分析师 S0570523120004|BTM417

食品饮料:中秋-分化延续,静待改善

旺季反馈:行业延续分化,龙头节奏稳健

白酒整体表现稳定,行业延续分化,需求环比改善,同比略有承压。动销端,100-300元大众价位表现靠前,高端保持平稳,次高端仍待修复;行业以价换量,板块价盘略有承压。企业端,中秋酒企竞争加剧,但龙头积极调整经营节奏,回款进度和库存水平良性可控,为全年打好基础。大众品板块,中秋礼赠等场景拉动下需求环比有所改善,但考虑假期时间较短,返乡及出行等需求整体较为平淡,分板块看,零食龙头延续性价比路线、礼盒装产品旺销拉动增速环比改善;乳制品礼赠需求升温,综合考虑自饮需求平淡,预计终端总体需求同比仍有一定压力;调味品BC端动销环比均修复但同比平淡。

白酒:大众价位表现靠前,行业以价换量,延续分化趋势

白酒中秋旺季整体表现稳定,行业延续分化趋势,需求环比改善,同比略有承压。分价位看,100-300元大众价位产品动销表现靠前,高端价位保持平稳,次高端仍待修复。分场景看,中秋主力宴席场景受高基数和“无春”年影响增长略有承压,商务宴请受外部环境影响频次和档次有所下滑,礼赠和大众聚饮相对刚性。分市场看,中秋期间安徽100元-400元价位动销较好;江苏市场产品结构偏高,整体表现平稳;河北大众价位地产酒表现靠前。同时,行业核心产品价盘同比略有不同程度承压,板块以价换量,高档酒批价相对稳定(飞天略有波动),青20价盘亦保持良性。

行业旺季营销投入增加,但龙头回款节奏良好,库存良性

今年中秋酒企普遍通过数字化工具/扫码红包/主题营销/终端费投等方式促动销去库存,行业竞争加剧,但仍延续头部集中趋势。从回款端看,酒企聚焦长期,多数企业八月底要求经销商回款,但对回款要求更为谨慎理性,24年中秋回款进度同比去年整体持平略慢。库存端,龙头通过主动调节回款发货节奏、消化库存,为完成全年目标打下基础。

大众品:礼赠场景升温,同比略显平淡

零食:龙头延续高性价比战略,C端月饼/零食/坚果等礼盒表现较优,龙头依靠价格与品牌优势在高基数基础上延续增长,企事业单位的月饼礼盒等团购需求量价均有承压。调味品:中秋拉动家庭及餐饮动销环比均有改善,但中秋假期偏短对返乡及出行等造成影响,家庭及餐饮端需求较往年看相对平淡;乳制品:中秋期间礼赠需求升温,综合考虑自饮需求平淡,预计终端总体需求同比仍有一定压力,但考虑龙头乳企上半年去库存动作坚决,当前环比改善趋势明确。

展望:静待改善,把握短期弹性与长期稳健性

中秋期间白酒企业经营更加务实,短期期待需求改善和估值回升同步落地,长期看,行业集中度提升和治理优化主旋律不变,名优酒企仍将享受超越行业的成长速度。大众品板块基本面企稳,零食受益双节备货、景气度改善,调味品重点关注出海进程领先的企业,及基本面企稳向上的企业。

风险提示:行业竞争加剧、宏观经济表现低于预期、食品安全问题。

研报《中秋:分化延续,静待改善》2024年9月17日

龚源月分析师S0570520100001|BQL737

宋英男分析师S0570523100004

王可欣分析师S0570524020001

倪欣雨分析师S0570523080004

胡东联系人S0570124070052