【华鑫农业|行业周报】短期猪价不改长期供需,关注低估值产能扩张企业

(来源:华鑫研究)

▌本周观点

中秋猪价有所回落,预计Q3依然维持盈利周期。集团场补栏积极性显著强于散户,但全国整体补栏速度较慢。重点关注估值处于低位、产能持续扩张的生猪养殖企业。从生猪出栏价格波动看,中秋猪价有所回落,预计Q3依然维持盈利周期。根据涌益咨询数据,在中秋节前一周,全国商品猪出栏周均价周环比下降0.56%。从全国各省商品猪出栏价看,中国大部分省市出现出栏价格下跌的情况。伴随中秋假期的到来,生猪出栏价持续回落,下跌主因猪肉消费端的疲软,特别是餐饮端的缩量导致。同时养殖户惜售压栏情绪降低,导致中秋生猪供给量短期快速提升,进一步压低出栏价格。但是目前在2023年底疫病影响以及母猪补栏整体较慢的双重叠加下,预计2024Q3整体供给端依然存在缺口,预估Q3猪价依然会维持高位,生猪养殖盈利周期将会持续。从生猪养殖供给端看,集团场补栏积极性显著强于散户,但全国整体补栏速度较慢。集团场因为具备资金、管理和规模优势,疫病出现后快速开始洗消流程,及时进行母猪补栏。与之相对,中小散户因为长期经历亏损期,出现资金短缺的情况,补栏进程延缓。所以集团场母猪补栏速度显著强于中小散补栏速度,但是整体全国补栏速度相对较慢。伴随生猪养殖行业整体技术、管理的提升,生产指标和效率逐步攀升,预计未来整体出栏量能够支撑猪肉供给,一定程度上匹配猪肉需求量。从生猪养殖上市公司投资维度看,重点关注估值处于低位、产能持续扩张的生猪养殖企业。步入2024Q4,因2023年12月起集团场产能补栏、仔猪育肥以及二次育肥的三方供给补充,预计猪价会有回落,但是不会滑落至低位。应重点关注估值处于低位且产能持续扩张的生猪养殖企业,有望持续拓宽利润总额,提升行业竞争力。

▌本周重点推荐个股

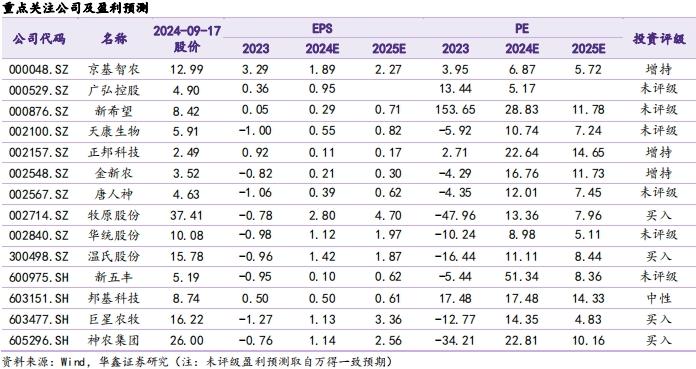

给予生猪养殖行业推荐评级。建议重点关注巨星农牧603477.SH(养殖成本处于行业领先地位,我们预估2024下半年有望进一步实现降本增效,2024全年养殖成本下降至13元/公斤以下,巩固成本优势地位,扩大盈利空间。同时持续募资,资金量充足,规划产能持续扩张,拥有出栏规模长期增长潜力。)建议积极关注正邦科技002157.SZ(2023年引入双胞胎集团作为产业投资人,完成公司重整计划,双胞胎集团优秀的成本控制管理技术逐步导入,助力公司成本控制与业务复苏,有望拓宽收入和盈利上升空间。);德康农牧2019.HK(2024年上半年生猪出栏402.61万头,2024上半年完全成本为14.2元/公斤,其中二季度下降至13.8元/公斤,养殖成本处于行业第一梯队。)。

生猪养殖行业疫病风险;自然灾害和极端天气风险;产业政策变化风险;猪价上涨不及预期风险;饲料及原料市场行情波动风险;宏观经济波动风险;产能扩张不及预期风险;生猪养殖补栏情况不及预期;饲料需求回暖情况不及预期。

本周生猪养殖行业回顾

1.1

行情回顾

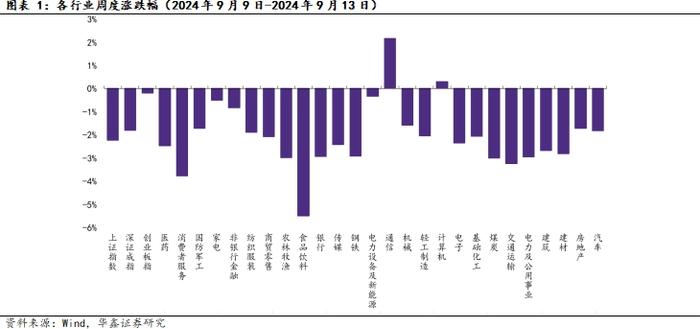

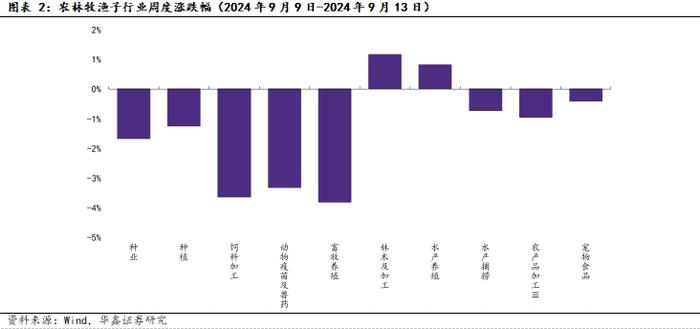

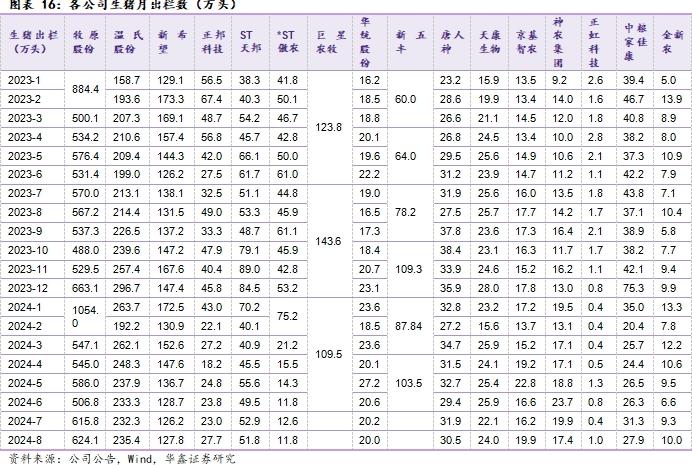

市场综述:2024年9月9日-9月13日,上证综指、深证成指、创业板指的涨跌幅分别为-2.23%、-1.81%、-0.19%。细分到农林牧渔各子行业来看,林木及加工涨幅较大,畜牧养殖跌幅较大。周涨跌幅生猪养殖产业链个股中,涨幅较大Top2分别为正虹科技、邦基科技,分别上涨12.81%、0.34%;跌幅较大Top3分别为德康农牧、中粮家佳康、巨星农牧,分别下跌23.78%、9.66%、7.42%。

1.2

行业动态

1.2.1

台风“摩羯”袭击海南,畜牧业损失惨重

超强台风“摩羯”先后在海南文昌市、广东徐闻县登陆,这场台风不仅造成了大量人员伤亡和财产损失,也让海南的畜牧业遭受重创。截至2024年9月7日15时,海口市农业领域受灾造成经济损失预计为31.1亿元,其中畜牧业受灾经济损失达到32602.65万元。据不完全统计,海南养殖栏舍被台风和雨水冲毁418615平方米,其中猪舍316515平方米,鸡舍97450平方米,其他4650平方米。台风不仅摧毁了养殖场的设施,还导致了大量禽畜的死亡和失踪,不完全统计,其中猪7399头,牛1010头,羊1522只,鸡360503只。这些禽畜的损失给养殖户带来了巨大的经济损失,也对海南的畜牧业生产造成了严重的影响。此外,台风还导致了86吨饲料受损,饲料是畜牧业生产的重要物资,饲料的受损不仅影响了禽畜的饲养,也增加了养殖户的成本。政府部门积极组织灾后重建工作。2024年9月8日,中共海南省委、海南省人民政府发布致全省人民的一封信。信中指出,抗击台风工作已全面转入灾后恢复重建阶段。2024年9月7日,海南省畜牧业协会、海南省养猪协会已发起全省畜牧业灾后生产重建倡议书。政府部门的积极行动为灾后重建提供了有力的支持。

本周观点

中秋猪价有所回落,预计Q3依然维持盈利周期。集团场补栏积极性显著强于散户,但全国整体补栏速度较慢。重点关注估值处于低位、产能持续扩张的生猪养殖企业。

从生猪出栏价格波动看:

中秋猪价有所回落,预计Q3依然维持盈利周期。根据涌益咨询数据,截止至2024年9月12日,全国商品猪出栏周均价为19.68元/公斤,周环比下降0.56%。从全国各省商品猪出栏价看,在中秋节前一周,仅有山东、四川、浙江三省价格保持小幅增长,江苏价格保持不变,中国其它省市出现大面积出栏价格下跌的情况。伴随中秋假期的到来,生猪出栏价持续回落,9月13/16/17日全国出栏均价分别为19.23/18.90/18.84元/公斤。猪价下跌主因猪肉消费端的疲软,特别是餐饮端的缩量导致。同时养殖户惜售压栏情绪降低,导致中秋生猪供给量短期快速提升,进一步压低出栏价格。但是目前在2023年底疫病影响以及母猪补栏整体较慢的双重叠加下,预计2024Q3整体供给端依然存在缺口,预估Q3猪价依然会维持高位,生猪养殖盈利周期将会持续。

从生猪养殖供给端看:

集团场补栏积极性显著强于散户,但全国整体补栏速度较慢。因2023年10月的疫病影响,全国母猪产能加速去化,北方区域疫病影响程度相对较大,南方区域影响程度相对较小。集团场因为具备资金、管理和规模优势,疫病出现后快速开始洗消流程,及时进行母猪补栏。与之相对,中小散户因为长期经历亏损期,出现资金短缺的情况,补栏进程延缓,所以集团场母猪补栏速度显著强于中小散补栏速度。根据钢联数据,2024年8月全国能繁母猪存栏数为496.4万头,月环比增长0.3%,相较2023年12月底增长2.4%,整体全国补栏速度相对较慢。但是伴随生猪养殖行业整体技术、管理的提升,生产指标和效率逐步攀升,预计未来整体出栏量能够支撑猪肉供给,一定程度上匹配猪肉需求量。

从生猪养殖上市公司投资维度看:

重点关注估值处于低位、产能持续扩张的生猪养殖企业。我们依然维持猪价2024Q3维持高位的观点。步入2024Q4,因2023年12月起集团场产能补栏、仔猪育肥以及二次育肥的三方供给补充,预计猪价会有回落,但是不会滑落至低位。我们认为应重点关注估值处于低位且产能持续扩张的生猪养殖企业,这些公司有望持续拓宽利润总额,提升行业竞争力。

给予生猪养殖行业推荐评级。

本周个股推荐

重点推荐标的:

建议重点关注巨星农牧603477.SH(养殖成本处于行业领先地位,我们预估2024下半年有望进一步实现降本增效,2024全年养殖成本下降至13元/公斤以下,巩固成本优势地位,扩大盈利空间。同时持续募资,资金量充足,规划产能持续扩张,拥有出栏规模长期增长潜力。)。

建议积极关注正邦科技 002157.SZ(2023年引入双胞胎集团作为产业投资人,完成公司重整计划,双胞胎集团优秀的成本控制管理技术逐步导入,助力公司成本控制与业务复苏,有望拓宽收入和盈利上升空间。);德康农牧2019.HK(2024年上半年生猪出栏402.61万头,2024上半年完全成本为14.2元/公斤,其中二季度下降至13.8元/公斤,养殖成本处于行业第一梯队。)。

生猪养殖产业链周数据

4.1

饲料原料

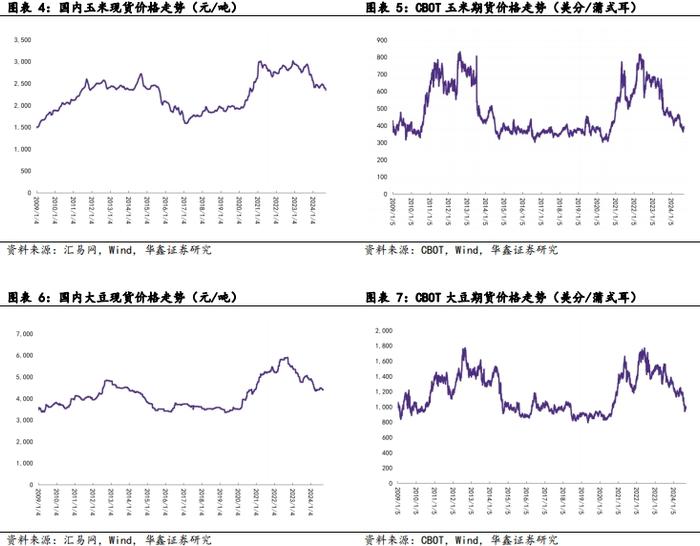

截止至2024年9月13日周五

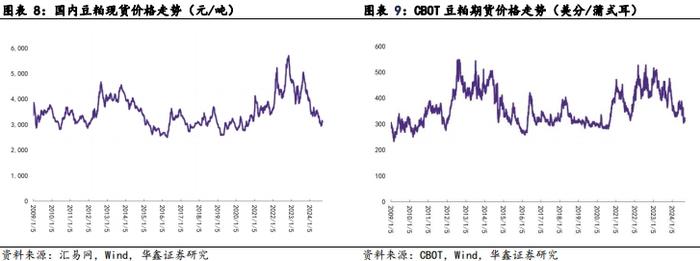

现货端:玉米现货价为2341.27元/吨,周环比变动-1.73%,同比变动-19.96%;大豆现货价为4400.00元/吨,周环比变动0.00%,同比变动-12.23%;豆粕现货价为3117.71元/吨,周环比变动-1.17%,同比变动-35.12%。

期货端:CBOT玉米期货收盘价为394.00美分/蒲式耳,周环比变动2.87%,同比变动-14.81%;截止至2024年9月12日,CBOT大豆期货收盘价为987.50美分/蒲式耳,周环比变动-1.47%,同比变动-26.50%;截止至2024年9月12日,CBOT豆粕期货收盘价为316.10美分/蒲式耳,周环比变动-0.72%,同比变动-22.39%。

4.2

生猪养殖

截止至2024年9月13日周五

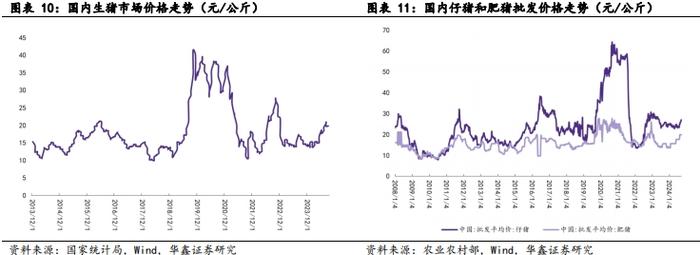

价格端:截止至2024年9月10日,国内生猪市场价格为19.80元/公斤,十天环比变动0.51%,同比变动18.56%;仔猪批发价格为26.71元/公斤,周环比变动-0.63%,同比变动5.45%;肥猪批发价格为19.75元/公斤,周环比变动0.00%,同比变动27.42%。

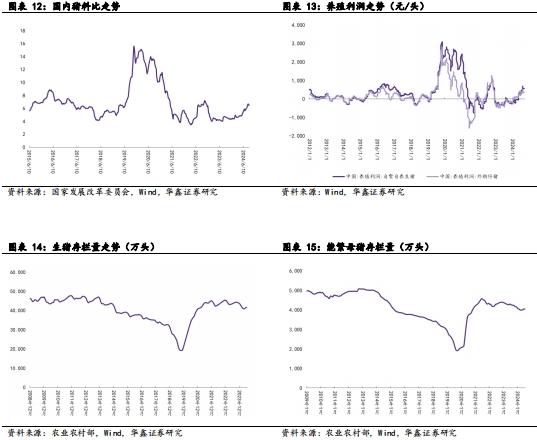

利润端:截止至2024年9月4日,国内猪料比为6.44,周环比变动-0.62%,同比变动39.39%;自繁自养养殖利润为548.30元/头,周环比变动-1.98%;外购仔猪养殖利润364.56元/头,周环比变动1.32%。

存量端:截止至2024年第二季度,生猪存栏量为41533万头,季度环比变动1.67%,同比变动-4.56%;截止至2024年7月,能繁母猪存栏量为4041万头,月环比变动0.07%,同比变动-5.39%。

4.3

猪肉屠宰、加工、销售

截止至2024年9月13日周五

屠宰端:截止至2024年7月,国内屠宰企业月屠宰量为2428万头,月环比变动-0.12%,同比变动-9.54%。

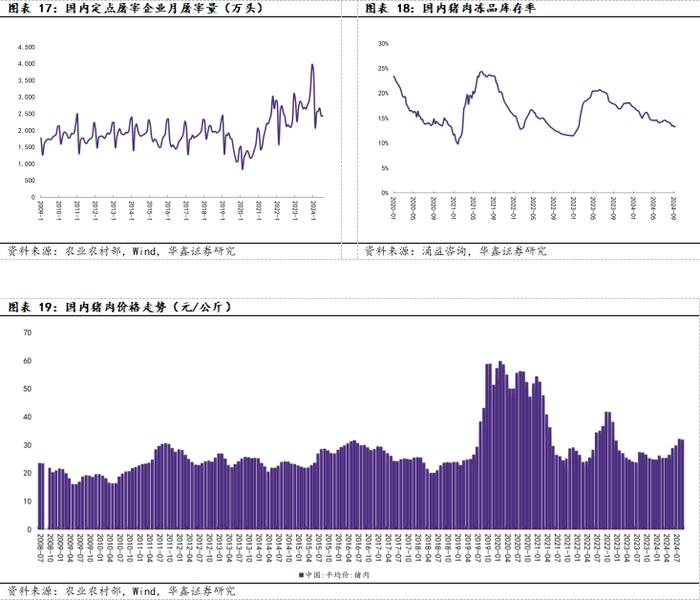

加工端:截止至2024年9月12日,国内冻品库存率为13.27%,周环比变动-0.03pcts,同比变动-4.39pcts。

销售端:截止至2024年9月5日,国内猪肉均价为31.77元/公斤,周环比变动-0.16%,同比变动17.15%。

上市公司重要公告

(1) 生猪养殖行业疫病风险

(2) 自然灾害和极端天气风险

(3) 产业政策变化风险

(4) 猪价上涨不及预期

(5) 饲料及原料市场行情波动风险

(6) 宏观经济波动风险

(7) 产能扩张不及预期风险

(8) 生猪养殖补栏情况不及预期

(9) 饲料需求回暖情况不及预期

证券研究报告:《短期猪价不改长期供需,关注低估值产能扩张企业—农林牧渔行业周报》

对外发布时间:2024年9月18日

发布机构:华鑫证券

本报告分析师:

娄倩 SAC编号:S1050524070002

农业组介绍

娄倩:拥有一级、一级半、二级经验,2024年7月加盟华鑫证券研究所,覆盖农业领域研究。

卫正:农业组组员,中国人民大学学士,香港科技大学硕士,2024年8月入职华鑫证券研究所。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明