【长江宏观于博团队】为何降息50BP?

(来源:于博宏观札记)

作者:于博等

事件描述

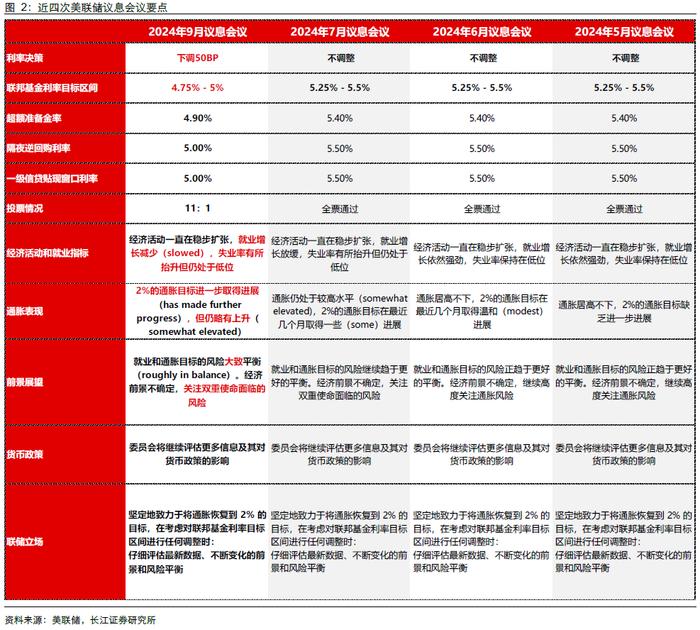

北京时间2024年9月19日凌晨,美联储9月议息会议以11:1的投票结果决定将联邦基金利率的目标区间下调50BP至4.75%-5%,同时继续缩表,符合市场预期。

1.9月议息会议上美联储以50BP的幅度开启四年内首次降息,会议声明进一步调整了关于通胀和就业市场的措辞,50BP的幅度或是为了避免美联储的行动“落后于曲线”,为经济的软着陆护航。

2.与6月的经济展望相比,本次美联储明显下修了对于今明两年的经济和通胀预期,并上调了失业预期,反映了其对于双重目标走向失衡的担忧。

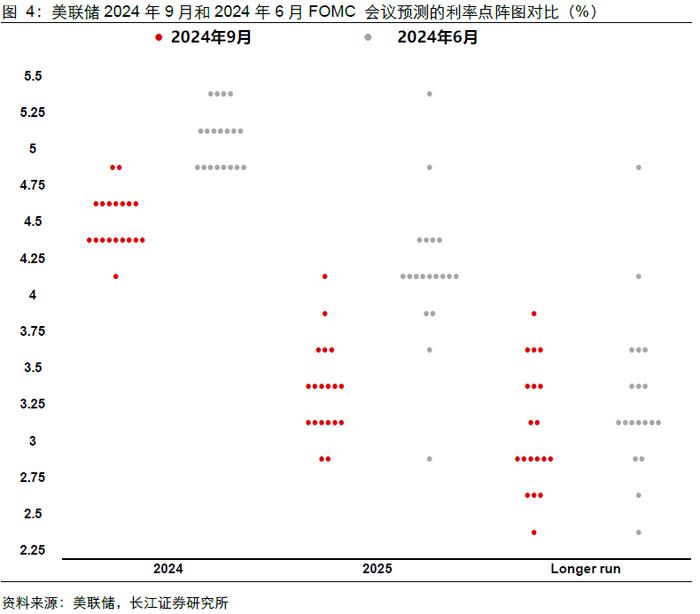

3.相较于6月的会议,本次会议公布的点阵图明显下移,指向多数委员们加大了对年内降息幅度的押注。

4.往前看,当前美国经济良好的现实未变,鲍威尔也表示降息是为了维持现状,我们认为美联储年内降息步伐或更温和。

目录

1. 50BP开启首次降息,“落后曲线”是重要考量

2. 下调经济和通胀预期,上调失业预期

3. 利率预期明显下移,年内降息步履不停

4. 节奏前置,年内降息步伐或更温和

50BP开启四年内首次降息,“落后曲线”是重要考量

美联储在9月议息会议上如期宣布开启降息,将联邦基金利率的目标区间下调50BP至4.75%-5%。

与7月的会议相比,本次会议声明进一步调整了对于通胀和就业市场的看法,具体而言,1)将“就业增长放缓(moderated)”修改为“就业增长减少(slowed),表达了对就业市场走软的担忧;2)将“通胀仍处于较高水平(remainssomewhatelevated)”修改为“通胀目标进一步取得进展(hasmadefurtherprogress),凸显了美联储认为抗通胀任务接近完成的信心持续强化,3)将就业和通胀目标风险的措辞从“继续趋于更好的平衡”修改“大致平衡(roughlyinbalance)”。

结合会后的新闻发布会来看,美联储主席鲍威尔认为原本7月份就可能降息,因此50BP的降息幅度或是为了避免美联储的行动“落后于曲线”,防止政策的滞后影响带来数据的超预期走弱。

下调经济和通胀预期,上调失业预期

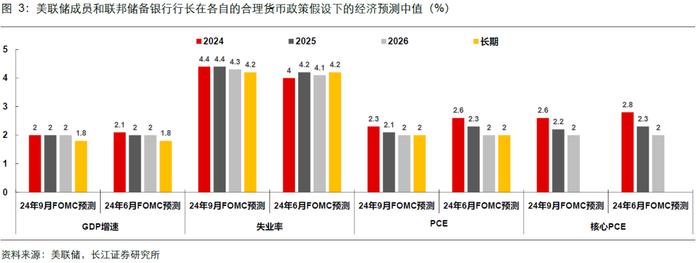

与6月的经济展望相比,本次美联储明显下修了对于今明两年的经济预期,1)经济增长方面,将2024年的美国GDP增速预期从2.1%下调至2%;2)通胀方面,将2024年的PCE和核心PCE预期分别从2.6%、2.8%下修至2.3%、2.6%,将2025年的PCE和核心PCE预期也分别从2.3%、2.3%下修至2.1%、2.2%。;3)就业市场方面,将2024年、2025年的失业率预期分别从4%、4.2%上修至4.4%、4.4%。

总的来说,美联储下修通胀预期、上修失业率预期反映了其对于双重目标走向失衡的担忧,一方面对通胀回落至目标水平更有信心,但另一方面又认为劳动力市场下行风险将加大。

利率预期明显下移,年内降息步履不停

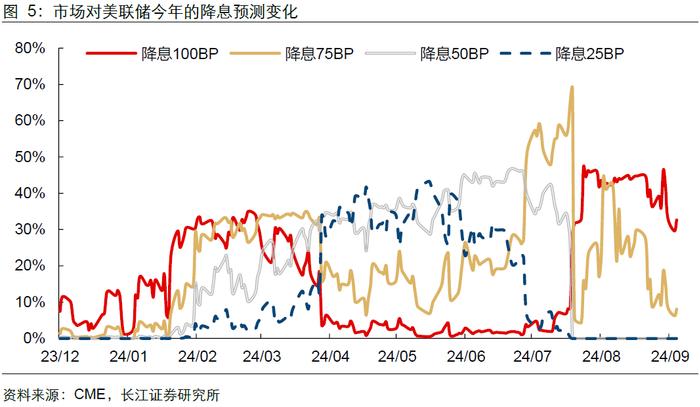

相较于6月的会议,本次会议公布的点阵图明显下移,指向多数委员们加大了对年内降息幅度的押注,其中,9名委员预期年内将累计降息100BP至4.25%-4.5%的区间中,另外7名委员则预期年内累计降息75BP至4.75%-5%的区间中。

由此看来,在年内仅剩的两次议息会议中,美联储大概率均会继续降息。

节奏前置,年内降息步伐或更温和

我们在此前的点评中多次指出,美国经济韧性仍存,且目前正大概率走在软着陆的路上,因此美联储并没有必要过快过多地进行降息。

但不得忽视的是,政策的滞后影响总是难以准确的评估。考虑到这一点,美联储将降息节奏前置为软着陆护航也不无道理,毕竟在本轮加息周期的起点就曾吃过亏。

往前看,当前美国经济良好的现实未变,鲍威尔也表示降息是为了维持现状,我们仍然认为美联储年内继续以每次会议50BP的幅度接连降息的可能性不大,同时总统大选进入最终回合,需警惕诸多不确定性。

因此:1)美元、美债或震荡下行,美股则波动向上;2)于国内而言,宽松的空间或进一步打开。

1、美国财政支出规模超预期:临近2024年美国总统大选,为了增加对经济的支持力度以获取连任资格,美国财政支出有超预期的可能性。

2、全球地缘政治风险加剧:全球范围内冲突和博弈存在不确定性,增加了金融市场动荡的风险。